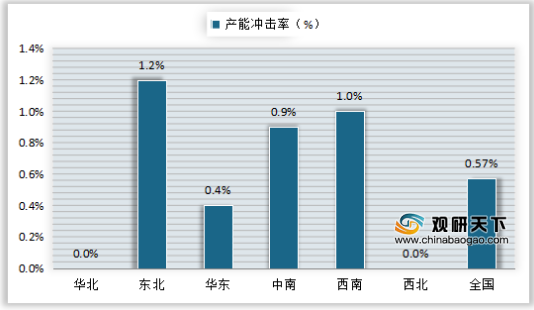

分地区来看,2020年1-6月东北、西南、中南产能冲击率相对较大,分别为1.2%、1.0%、0.9%,华东、华北、西北产能冲击率相对较小,分别为0.4%、0%、0%。

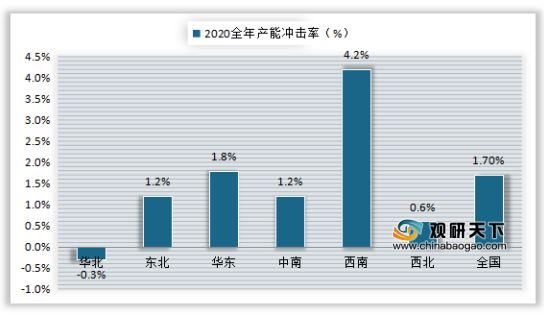

预计全年熟料产能净增3016万吨/年,产能冲击率约1.7%,产能冲击依然有限。2020年下半年预计我国拟投产熟料产线3491万吨/年,淘汰/关停产线约1504万吨/年,2020年下半年预计净增熟料产线1987万吨/年。全年净增熟料产能3016万吨/年,产能冲击率1.7%,依然有限。

大区

|

省份

|

地区

|

企业名称

|

设计产能(t/d)

|

东北

|

吉林

|

白山

|

白山山水水泥有限责任公司

|

5000

|

华东

|

福建

|

龙岩

|

福建春驰集团新丰水泥

|

5500

|

浙江

|

湖州

|

湖州槐坎南方水泥有限公司

|

7500

|

|

福建

|

龙岩

|

福建省永定兴鑫水泥有限公司

|

5000

|

|

西南

|

贵州

|

安顺

|

华润水泥(安顺)

|

5000

|

云南

|

红河

|

绿春县共达水泥

|

2000

|

|

四川

|

甘孜州

|

康定跑马山水泥有限责任公司

|

2500

|

|

云南

|

大理

|

祥云建云水泥有限公司

|

4800

|

|

云南

|

普洱

|

景谷红狮水泥有限公司

|

3000

|

|

中南

|

广东

|

梅州

|

广东塔牌集团股份有限公司

|

10000

|

广西

|

河池

|

宜州广驰水泥有限责任公司

|

2500

|

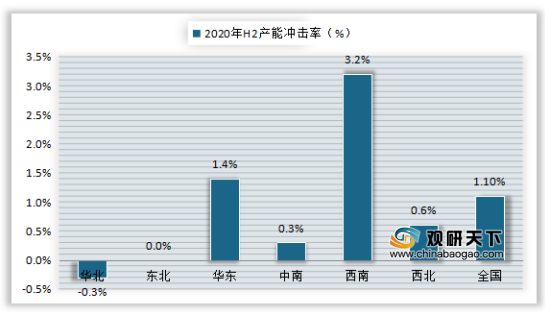

分地区看,2020年H2西南、华东地区产能冲击相对较大,达到3.2%/1.4%;华北、东北、中南、西北地区产能冲击相对较小,分别为下降0.3%、增长0%、增长0.3%、增长0.6%。

区域

|

省份

|

企业名称

|

设计产能(t/d)

|

条数

|

东北

|

黑龙江

|

中国建材集团

|

7500

|

2

|

陕西

|

中国建材集团

|

4500

|

1

|

|

西北

|

宁夏

|

中国建材集团

|

5000

|

1

|

新疆

|

尧柏水泥

|

4500

|

1

|

|

华北

|

山西

|

其他

|

5000

|

1

|

华东

|

福建

|

福建水泥

|

4500

|

1

|

江苏

|

中国建材集团

|

7500

|

1

|

|

浙江

|

中国建材集团

|

5000

|

1

|

|

江西

|

红狮

|

4000

|

1

|

|

江西

|

万年青

|

9600

|

2

|

|

中南

|

湖北

|

华新

|

10000

|

1

|

广西

|

鱼峰

|

2500

|

1

|

|

广东

|

其他

|

5000

|

1

|

|

西南

|

贵州

|

华润

|

5000

|

1

|

云南

|

其他

|

5000

|

2

|

|

云南

|

云南水泥建材集团

|

4000

|

1

|

|

云南

|

红狮

|

3000

|

1

|

|

云南

|

尖峰

|

4000

|

1

|

|

西藏

|

中国建材集团

|

8000

|

2

|

|

西藏

|

海螺

|

2500

|

1

|

|

西藏

|

其他

|

6500

|

2

|

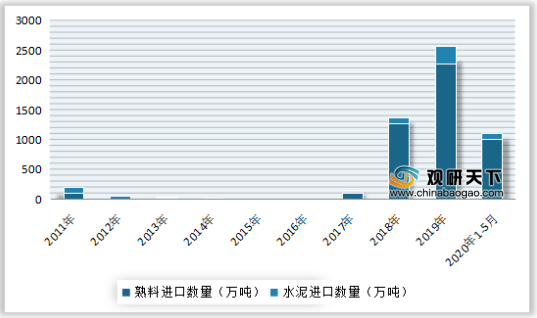

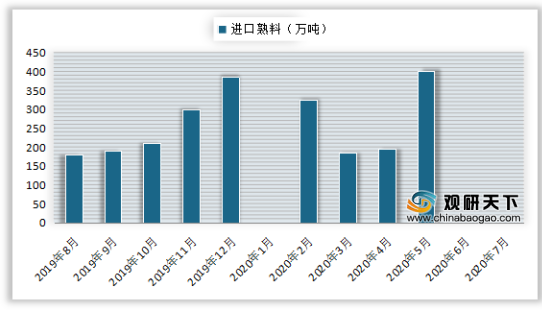

2019年我国进口水泥、熟料合计达2474万吨,同比增长81.6%,其中熟料进口2274万吨,同比增长79.5%。我国进口熟料主要来自越南、韩国、泰国、印尼,2019年分别占总进口量的67%、9.6%、7.7%、5.9%,熟料进入国内的地区主要为山东、上海、福建、天津、江苏。2020年1-5月进口熟料延续增长态势,进口量达1006万吨,同比增长24.2%,预计全年仍有较高增长。

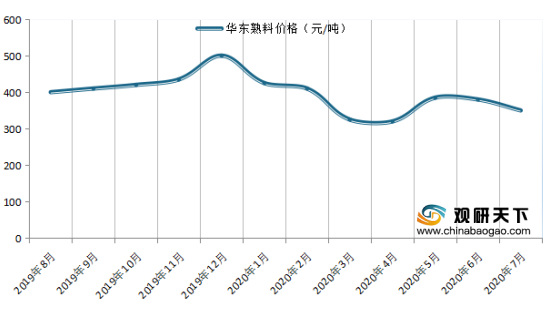

2020年5月份进口熟料达374万吨,同比增长55.0%。为抵御进口熟料冲击,在6、7月份传统水泥淡季,国内水泥厂商大幅降低熟料价格,7月中旬华东地区熟料均价相较6月初已下调44元(-11.4%)。6-7月华东部分区域熟料价格已进行三轮下调(较往年多一轮),在目前价格下进口熟料价格几乎无盈利空间,预计进口熟料冲击有所减弱。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。