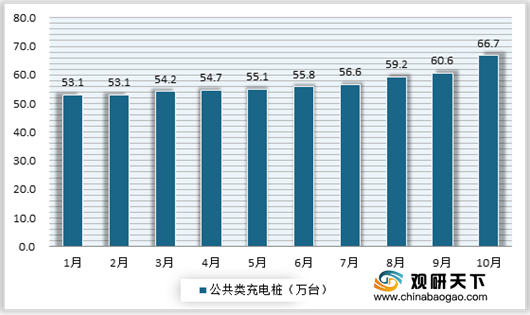

进入2020年10月,受部分运营商集中梳理上报影响,我国公共充电基础设施整体上维持增长。数据显示,截止到2020年10月,我国联盟内成员单位总计上报公共类充电桩66.7万台,其中10月公共充电桩比9月增加6.1万台,同比增长39.4%。

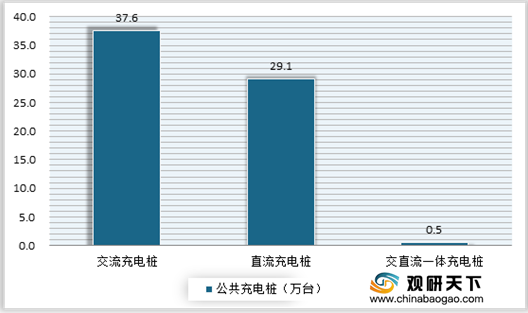

从细分种类来看,截止到2020年10月,交流充电桩最多,达到了37.6万台;其次为直流充电桩,为29.1万台;而交直流一体充电桩最少,仅488台。

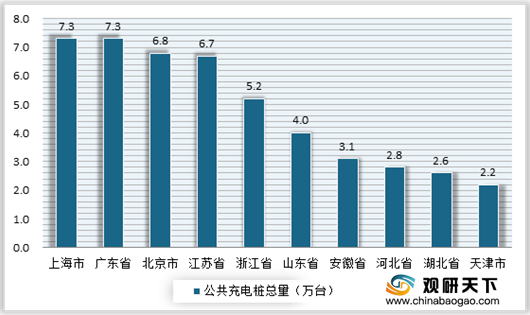

从各省市来看,目前我国公共充电基础设施建设区域较为集中。上海、广东、北京、江苏、浙江、山东、安徽、河北、湖北、天津是我国公共充电桩主要分布地区,分别达到了7.3万台、7.3万台、6.8万台、6.7万台、5.2万台、4万台、3.1万台、2.8万台、2.6万台、2.2万台,共计占全国的72.2%。

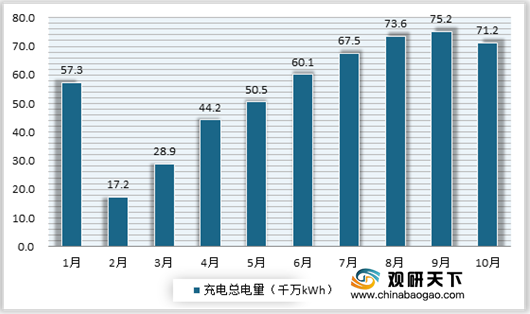

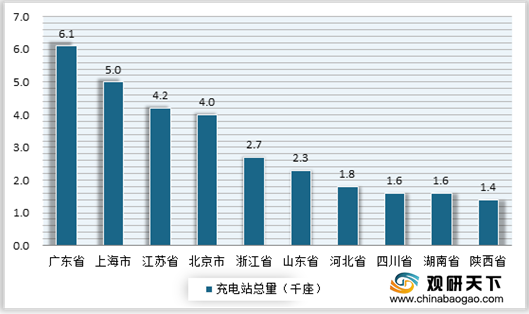

从充电电量来看,市场集中度较高。数据显示,2020年10月,我国充电总电量约7.1亿kWh,较上月回落0.4亿kWh,同比增加45.4%,环比减少5.2%。其中广东省、上海市、江苏省、北京市、浙江省、山东省、河北省、四川省、湖南省、陕西省是我国公共充电站TOP10地区,分别达到了6.1千座、5千座、4.2千座、4千座、2.7千座、2.3千座、1.8千座、1.6千座、1.6千座、1.4千座。

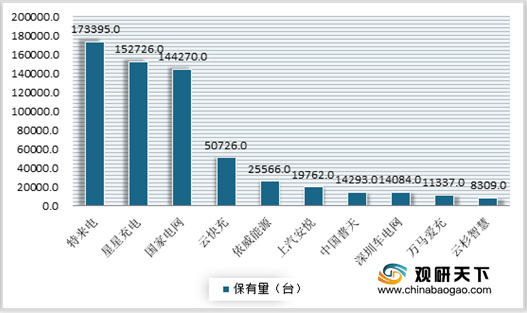

从充电运营企业来看,市场集中度较高。数据显示,截止到2020年10月,全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网、万马爱充,分别达到了17.3万台、15.3万台、14.4万台、5.1万台、2.6万台、2.0万台、1.4万台、1.4万台、1.1万台,合计占总量的90.9%。

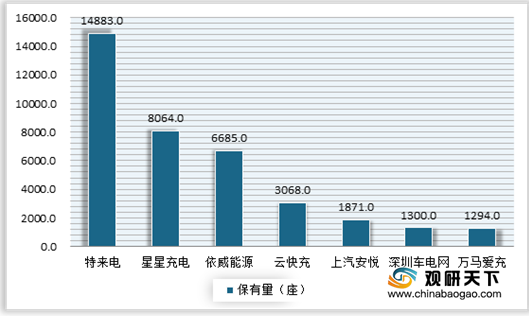

截止到2020年10月,特来电、星星充电、依威能源、云快充、上汽安悦、深圳车电网、万马爱充是我国充电站数量较多的企业。其中特来电以14883千座的充电站领跑全国;其次为星星充电、依威能源、云快充、上汽安悦,其充电站数量分别为8064千座、6685千座、3068千座、1871千座。

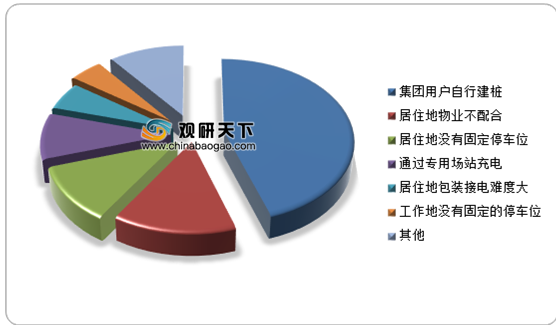

从车企随车配建充电设施来看,未随车配建充电设施的原因较为集中。数据显示,截至2020年10月,未随车配建充电设施有35.7万台,未配建率为30.1%。其中集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.2%。

相关行业分析报告参考《2020年中国公共充电桩市场前景研究报告-产业供需现状与未来动向研究》

2020年1-10月我国联盟内成员单位总计上报公共类充电桩情况

数据来源:中国电动充电基础设施促进联盟

从细分种类来看,截止到2020年10月,交流充电桩最多,达到了37.6万台;其次为直流充电桩,为29.1万台;而交直流一体充电桩最少,仅488台。

截止到2020年10月我国各类公共充电桩数量情况

数据来源:中国电动充电基础设施促进联盟

从各省市来看,目前我国公共充电基础设施建设区域较为集中。上海、广东、北京、江苏、浙江、山东、安徽、河北、湖北、天津是我国公共充电桩主要分布地区,分别达到了7.3万台、7.3万台、6.8万台、6.7万台、5.2万台、4万台、3.1万台、2.8万台、2.6万台、2.2万台,共计占全国的72.2%。

2020年10月我国公共充电桩TOP10地区情况

数据来源:中国电动充电基础设施促进联盟

从充电电量来看,市场集中度较高。数据显示,2020年10月,我国充电总电量约7.1亿kWh,较上月回落0.4亿kWh,同比增加45.4%,环比减少5.2%。其中广东省、上海市、江苏省、北京市、浙江省、山东省、河北省、四川省、湖南省、陕西省是我国公共充电站TOP10地区,分别达到了6.1千座、5千座、4.2千座、4千座、2.7千座、2.3千座、1.8千座、1.6千座、1.6千座、1.4千座。

2020年1-10月我国公共充电基础设施充电总电量情况

数据来源:中国电动充电基础设施促进联盟

2020年10月我国公共充电站TOP10地区情况

数据来源:中国电动充电基础设施促进联盟

从充电运营企业来看,市场集中度较高。数据显示,截止到2020年10月,全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网、万马爱充,分别达到了17.3万台、15.3万台、14.4万台、5.1万台、2.6万台、2.0万台、1.4万台、1.4万台、1.1万台,合计占总量的90.9%。

截止到2020年10月我国全国规模化运营商充电桩数量情况

数据来源:中国电动充电基础设施促进联盟

截止到2020年10月,特来电、星星充电、依威能源、云快充、上汽安悦、深圳车电网、万马爱充是我国充电站数量较多的企业。其中特来电以14883千座的充电站领跑全国;其次为星星充电、依威能源、云快充、上汽安悦,其充电站数量分别为8064千座、6685千座、3068千座、1871千座。

截止到2020年10月我国全国规模化运营商充电站数量情况

数据来源:中国电动充电基础设施促进联盟

从车企随车配建充电设施来看,未随车配建充电设施的原因较为集中。数据显示,截至2020年10月,未随车配建充电设施有35.7万台,未配建率为30.1%。其中集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.2%。

目前我国未随车配建充电设施的主要原因分析

数据来源:中国电动充电基础设施促进联盟(WW)

相关行业分析报告参考《2020年中国公共充电桩市场前景研究报告-产业供需现状与未来动向研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。