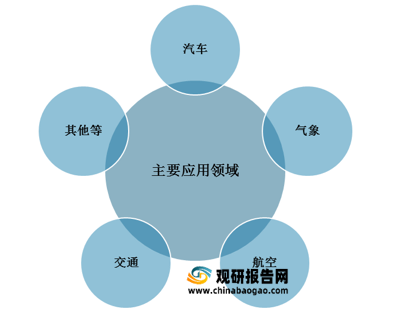

近年来随着我国国民经济持续快速发展,民用雷达被广泛应用于各个领域,主要包括汽车、气象、航空、交通以及其他领域。

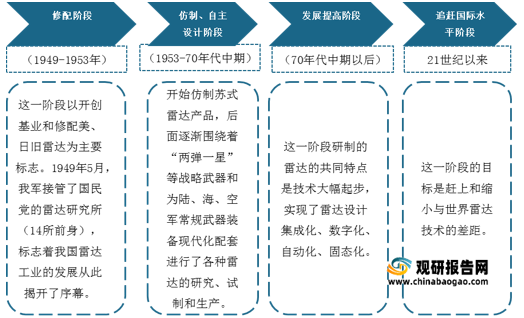

我国民用雷达行业发展大致经历四大阶段,目前正不断追赶国际领先水平,加速实现产品国产化替代。经过多年的发展,我国已发展为既是雷达大国,也是雷达强国,,在三坐标雷达、低空雷达、机载预警雷达、数字阵列雷达、相控阵雷达和精密跟踪雷达等领域都迈入了国际先进行列。

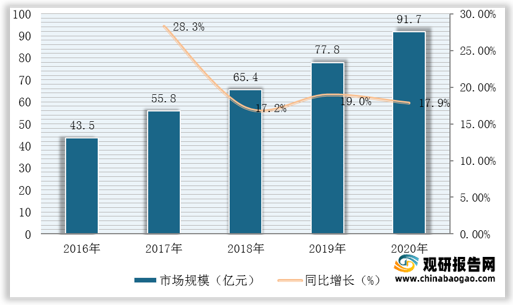

在政策利好、疫情催化以及技术保障等因素影响下,我国民用雷达行业市场规模更是实现稳定增长。数据显示,截至2020年我国民用雷达行业市场规模已逼近百亿元,达91.7亿元,同比增长17.9%。

而在行业快速增长同时,众多企业也纷纷进入市场以获取经济利润。数据显示,自2014年后,我国民用雷达行业相关企业注册数呈现“喷井式”爆发,到2019年,一度上升至1.27万家;2020年受疫情冲击有所下滑,达8830家,但整体仍维持高位。

据统计,截至2021年3月初我国民用雷达行业在业企业数量高达11万余家,其中上海在业的民用雷达企业达到了5.68万家,遥遥领先于其他地区,成为我国民用雷达行业的霸主。

| 排名

|

地区

|

数量(家)

|

排名

|

地区

|

数量(家)

|

| 1

|

上海

|

56801

|

17

|

甘肃

|

1116

|

| 2

|

安徽

|

5947

|

18

|

天津

|

1101

|

| 3

|

江苏

|

5754

|

19

|

江西

|

953

|

| 4

|

广东

|

5726

|

20

|

贵州

|

816

|

| 5

|

浙江

|

4548

|

21

|

内蒙古

|

692

|

| 6

|

山东

|

4056

|

22

|

吉林

|

655

|

| 7

|

湖北

|

3867

|

23

|

重庆

|

566

|

| 8

|

河北

|

2829

|

24

|

云南

|

514

|

| 9

|

陕西

|

2478

|

25

|

北京

|

501

|

| 10

|

湖南

|

2372

|

26

|

广西

|

487

|

| 11

|

山西

|

2159

|

27

|

新疆

|

421

|

| 12

|

四川

|

1993

|

28

|

海南

|

292

|

| 13

|

河南

|

1784

|

29

|

宁夏

|

152

|

| 14

|

辽宁

|

1359

|

30

|

青海

|

123

|

| 15

|

福建

|

1269

|

31

|

西藏

|

115

|

| 16

|

黑龙江

|

1200

|

/

|

||

从主要竞争主体来看,目前我国民用雷达行业主要企业有合肥四创电子、南京国睿科技、北京敏视达、成都锦江电器、航天科工二院23所、南京莱斯公司、九州电器集团以及其他一些生产兵器雷达的军工集团旗下企业等。

| 企业名称

|

主要产品

|

| 合肥四创电子

|

气象雷达、航管雷达、低空监测雷达等

|

| 南京国睿科技

|

军、民用多型雷达及微波配套系统

|

| 北京敏视达

|

各型气象雷达为主

|

| 成都锦江电器

|

天气、测风雷达、航管雷达

|

| 航天科工二院23所

|

风廓线雷达

|

| 南京莱斯公司

|

指挥通信领域、民航空管领域

|

| 九州电器集团

|

二次雷达系统

|

从竞争格局来看,由于民用雷达行业应用领域众多,而各企业布局重点不一致,因此我国民用雷达行业市场竞争较为激烈,但行业格局仍较分散,主要龙头企业有合肥四创电子与南京国睿科技。

从两大龙头企业主要布局产品领域来看,合肥四创电子主要布局于空管雷达领域、

低空警戒雷达领域、高频微波基板领域、微波领域;南京国睿科则主要布局于空管雷达、气象雷达与气象应用与服务系统领域。

| 企业名称

|

布局产品领域

|

概况

|

| 合肥四创电子

|

空管雷达领域

|

公司将重点完善民用空管雷达、场面监视雷达及多点定位系统市场布局,实现自动化系统联网运行。空管雷达将丰富空管雷达产品线,力争成为国内航空雷达主力供货商。

|

| 低空警戒雷达领域

|

在巩固原有市场的基础上,进一步拓展装备升级改造、装备大修等综合保障业务。集中力量抓好新一代警戒雷达、岸基雷达系统、某型侦察系统以及新型保障装备的研制和生产,实现新发展。

|

|

| 高频微波基板领域

|

公司在多层微波板技术等方面具有领先优势。公司研制的特种微波板、多层微带板和微波数字复合板技术在国内处于领先水平,为各种新型雷达的研制提供了强大的技术支撑。

|

|

| 微波领域

|

公司重点发展微波组件、模拟器、动中通、微波系统四大领域产品的系列化和产品化,聚焦微波核心技术研发,注重产品自主可控能力提升,深耕雷达及电抗整机设备配套市场。

|

|

| 南京国睿科技

|

空管雷达

|

公司是国产空管雷达的主要供应商,产品包括一次雷达和二次雷达。

|

| 气象雷达

|

公司实际国内市场高端气象雷达的主要供应商,主要客户包括中国气象局、中国民航局及环保行业等相关单位。

|

|

| 气象应用与服务系统

|

气象应用与服务系统主要应用于公共气象、航空气象、军事气象、行业气象等领域,包括气象预报预警业务平台、综合气象服务平台、行业精准化气象服务平台等。

|

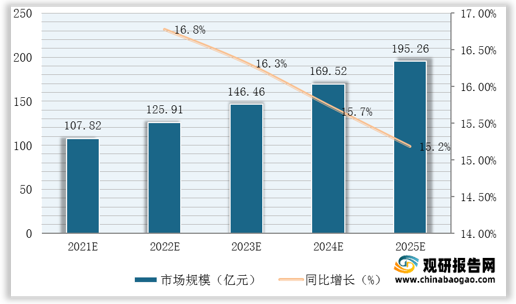

综上所述,我国民用雷达行业发展如火如荼,市场参与主体多元,未来随着下游应用领域不断拓宽,行业规模将进一步扩容。数据显示,预计到2025年,我国民用雷达行业市场规模有望逼近两百亿元。

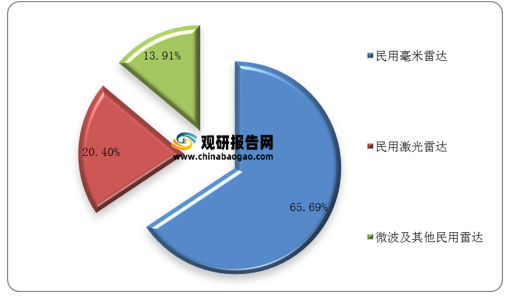

从细分领域来看,汽车领域,毫米波雷达仍在进行市场争夺战中,国产替代潜力较大;交通领域,随着公路建设不断推进,测速雷达将不断优化,其需求量与需求规模空间广阔;在航空领域,随着民用航空运输需求的稳定增长,空管装备国产化率的提升是行业发展趋势,相关雷达需求稳定上升;在气象领域,智慧气象新进程正不断深入,随着国家空管装备国产化进程的深入,除已有空管一次、二次雷达需要国产化外,先进的场面活动引导和管制系统的国产化也将提上日程。

| 应用领域

|

未来需求增长空间预测

|

|

| 汽车领域

|

民用毫米波雷达

|

超声波雷达已经实现国产替代,国产替代潜力不大

|

| 民用激光雷达

|

毫米波雷达仍在进行市场争夺战中,国产替代潜力较大

|

|

| 民用超声波雷达

|

国产替代的成果仍需留待时间检验

|

|

| 交通领域

|

高速公路

|

到2026年其民用雷达覆盖率将达14公里/个,总需求量总计为11574个,需求规模达4.63亿元。

|

| 室内公路

|

到2026年其民用雷达覆盖率将达50公里/个,总需求量总计为248个,需求规模达0.1亿元

|

|

| 通用航空领域

|

一次雷达

|

2021-2024年其需求量达7个,需求规模达2.1亿元。

|

| 二次雷达

|

2021-2024年其需求量达106个,需求规模达4.24亿元。

|

|

| 气象领域

|

新型气象观测技术装备中气象系统级芯片、双偏振相控阵天气雷达、激光雷达、地波雷达等;协同观测技术中多传感器组合和数据融合技术、自适应网络雷达观测技术、基于多平台的台风立体协同观测技术等均有进一步的技术挖掘和投资潜力。

|

|

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。