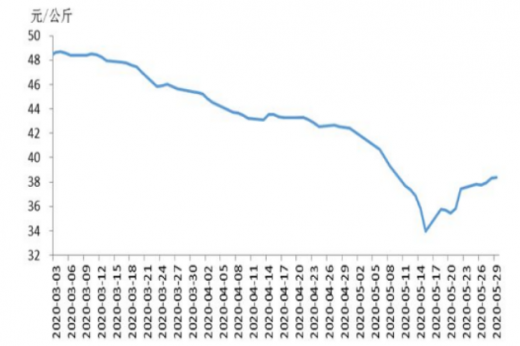

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年5月(以下简称本月),16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤37.35元,环比跌13.9%,同比涨84.3%,比上月收窄30.5个百分点。上中旬,因需求端消费疲软,猪肉价格持续下滑;下旬,屠宰企业对瘦肉型标准规格的生猪需求量提升,但存栏偏低,加之养殖户惜售情绪加重,生猪价格开始触底反弹,带动猪肉价格止跌回升。总体看,猪肉月均价环比大幅下跌。

从16个省(直辖市)看,瘦肉型白条猪肉出厂月均价(以下简称猪肉月均价)最高的5省依次为广东、江苏、湖南、福建和四川,猪肉月均价分别为每公斤40.92元、40.03元、39.68元、39.27元、39.15元,环比分别跌12.2%、12.8%、11.1%、15.3%、15.9%,同比分别涨102.9%、95.4%、92.4%、88.3%、80.9%;猪肉月均价相对较低的5省(直辖市)依次为黑龙江、吉林、辽宁、北京和浙江,猪肉月均价分别为每公斤34.50元、34.88元、34.91元、36.33元、36.64元,环比分别跌13.3%、13.3%、13.4%、11.0%、11.7%,同比分别涨79.0%、88.8%、78.6%、90.6%、81.4%。

一、东北地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,东北地区猪肉月均价每公斤34.72元,环比跌13.3%,同比涨84.5%,比上月收窄22.7个百分点。上半月肥猪需求减量,但供应相对充裕,导致生猪和猪肉价格大幅下跌;下半月,部分养殖户选择将体重较小的生猪回圈二次育肥,加之生猪价格跌破成本线后,养殖户压栏惜售,减少生猪和猪肉供应,支撑价格止跌略反弹。总体看,东北地区猪肉月均价环比大幅下跌。

二、华北地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华北地区猪肉月均价每公斤36.84元,环比跌13.7%,同比涨81.5%,比上月收窄34.9个百分点。上半月受东北猪肉价格下跌影响,北京屠宰企业采购成本降低,加之终端需求疲软,多降价销售。河北、天津的养殖户积极出栏肥猪导致阶段性供应偏多,带动生猪和猪肉价格下跌。下半月因适重薄膘生猪需求量增加,但存栏偏低,加之部分规模养殖场提前完成月度出栏计划,养殖户盼涨惜售,供应量减少拉动生猪和猪肉价格上涨,但仍大幅低于上月价格。总体看,华北地区猪肉月均价环比大幅下跌。

三、华中地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华中地区猪肉月均价每公斤37.86元,环比跌12.6%,同比涨91.9%,比上月收窄26.8个百分点。随温度升高,肥猪需求减量而供应相对充足,导致生猪和猪肉价格连续下跌;随后因低价产区养殖户抗跌情绪上升,加之月末规模养殖场出栏量减少,供应端减量支撑生猪和猪肉价格触底反弹。总体看,华中地区猪肉月均价环比大幅下跌。

四、华东地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华东地区猪肉月均价每公斤37.75元,环比跌14.0%,同比涨83.3%,比上月收窄29.5个百分点。月上中旬,养殖户和规模养殖场积极出栏导致供应阶段性放量,带动生猪和猪肉价格跟跌;月下旬因低价区养殖户抵制降价而压栏惜售,致使供应减量,屠宰企业收购难度提升而调高生猪采购价格,支撑猪肉价格止跌略反弹。总体看,华东地区猪肉月均价环比大幅下跌。

五、四川、广东猪肉价格环比均大幅下跌、同比涨幅均大幅收窄

本月,四川猪肉月均价每公斤39.15元,环比跌15.9%,同比涨80.9%,比上月收窄28.7个百分点。上半月,因外省低价猪肉流入,增加省内销区市场供应,带动猪肉价格持续下跌;下半月,入川猪肉量减少,省内低价区生猪和猪肉价格略有反弹,但仍大幅低于月初价格。总体看,四川猪肉月均价环比大幅下跌。

本月,广东猪肉月均价每公斤40.92元,环比跌12.2%,同比涨102.9%,比上月收窄44.2个百分点。月上中旬,受外省低价生猪流入影响,本地规模养殖场的高价生猪销售阻力加大,下调生猪价格,带动猪肉价格跟随下跌;月下旬,因规模养殖场提前完成出栏计划,开始减慢生猪出栏节奏,供应减少拉动生猪和猪肉价格触底小幅反弹,但仍大幅低于月初价格。总体看,广东猪肉月均价环比大幅下跌。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

从16个省(直辖市)看,瘦肉型白条猪肉出厂月均价(以下简称猪肉月均价)最高的5省依次为广东、江苏、湖南、福建和四川,猪肉月均价分别为每公斤40.92元、40.03元、39.68元、39.27元、39.15元,环比分别跌12.2%、12.8%、11.1%、15.3%、15.9%,同比分别涨102.9%、95.4%、92.4%、88.3%、80.9%;猪肉月均价相对较低的5省(直辖市)依次为黑龙江、吉林、辽宁、北京和浙江,猪肉月均价分别为每公斤34.50元、34.88元、34.91元、36.33元、36.64元,环比分别跌13.3%、13.3%、13.4%、11.0%、11.7%,同比分别涨79.0%、88.8%、78.6%、90.6%、81.4%。

2020年3-5月瘦肉型白条猪肉出厂价格总指数运行走势图

资料来源:农业农村部信息中心

一、东北地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,东北地区猪肉月均价每公斤34.72元,环比跌13.3%,同比涨84.5%,比上月收窄22.7个百分点。上半月肥猪需求减量,但供应相对充裕,导致生猪和猪肉价格大幅下跌;下半月,部分养殖户选择将体重较小的生猪回圈二次育肥,加之生猪价格跌破成本线后,养殖户压栏惜售,减少生猪和猪肉供应,支撑价格止跌略反弹。总体看,东北地区猪肉月均价环比大幅下跌。

东北地区猪肉价格变化情况表(单位:元/公斤,公斤)

|

|

第19周 |

第20周 |

第21周 |

第22周 |

宰后均重 |

| 黑龙江 |

36.09 |

32.85 |

34.23 |

35.47 |

86.29 |

| 吉林 |

36.30 |

32.88 |

34.75 |

36.17 |

86.74 |

| 辽宁 |

36.64 |

33.06 |

34.61 |

36.03 |

87.12 |

资料来源:农业农村部信息中心

二、华北地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华北地区猪肉月均价每公斤36.84元,环比跌13.7%,同比涨81.5%,比上月收窄34.9个百分点。上半月受东北猪肉价格下跌影响,北京屠宰企业采购成本降低,加之终端需求疲软,多降价销售。河北、天津的养殖户积极出栏肥猪导致阶段性供应偏多,带动生猪和猪肉价格下跌。下半月因适重薄膘生猪需求量增加,但存栏偏低,加之部分规模养殖场提前完成月度出栏计划,养殖户盼涨惜售,供应量减少拉动生猪和猪肉价格上涨,但仍大幅低于上月价格。总体看,华北地区猪肉月均价环比大幅下跌。

华北地区猪肉价格变化情况表(单位:元/公斤,公斤)

|

|

第19周 |

第20周 |

第21周 |

第22周 |

宰后均重 |

| 北京 |

37.11 |

34.31 |

35.59 |

38.61 |

87.41 |

| 天津 |

38.84 |

35.67 |

36.60 |

38.98 |

88.03 |

| 河北 |

38.58 |

34.85 |

36.09 |

39.27 |

88.65 |

资料来源:农业农村部信息中心

三、华中地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华中地区猪肉月均价每公斤37.86元,环比跌12.6%,同比涨91.9%,比上月收窄26.8个百分点。随温度升高,肥猪需求减量而供应相对充足,导致生猪和猪肉价格连续下跌;随后因低价产区养殖户抗跌情绪上升,加之月末规模养殖场出栏量减少,供应端减量支撑生猪和猪肉价格触底反弹。总体看,华中地区猪肉月均价环比大幅下跌。

华中地区猪肉价格变化情况表(单位:元/公斤,公斤)

|

|

第19周 |

第20周 |

第21周 |

第22周 |

宰后均重 |

| 河南 |

39.16 |

35.90 |

36.05 |

37.98 |

84.77 |

| 湖北 |

40.17 |

37.49 |

35.25 |

37.44 |

87.33 |

| 湖南 |

42.67 |

40.60 |

37.45 |

39.20 |

94.45 |

资料来源:农业农村部信息中心

四、华东地区猪肉月均价环比大幅下跌、同比涨幅大幅收窄

本月,华东地区猪肉月均价每公斤37.75元,环比跌14.0%,同比涨83.3%,比上月收窄29.5个百分点。月上中旬,养殖户和规模养殖场积极出栏导致供应阶段性放量,带动生猪和猪肉价格跟跌;月下旬因低价区养殖户抵制降价而压栏惜售,致使供应减量,屠宰企业收购难度提升而调高生猪采购价格,支撑猪肉价格止跌略反弹。总体看,华东地区猪肉月均价环比大幅下跌。

华东地区猪肉价格变化情况表(单位:元/公斤,公斤)

|

|

第19周 |

第20周 |

第21周 |

第22周 |

宰后均重 |

| 山东 |

40.97 |

36.62 |

35.64 |

37.56 |

86.26 |

| 江苏 |

44.80 |

40.09 |

37.92 |

39.20 |

89.87 |

| 安徽 |

40.33 |

37.46 |

36.11 |

37.23 |

89.09 |

| 浙江 |

40.17 |

37.20 |

34.85 |

35.75 |

97.20 |

| 福建 |

43.21 |

38.96 |

38.48 |

38.00 |

90.68 |

资料来源:农业农村部信息中心

五、四川、广东猪肉价格环比均大幅下跌、同比涨幅均大幅收窄

本月,四川猪肉月均价每公斤39.15元,环比跌15.9%,同比涨80.9%,比上月收窄28.7个百分点。上半月,因外省低价猪肉流入,增加省内销区市场供应,带动猪肉价格持续下跌;下半月,入川猪肉量减少,省内低价区生猪和猪肉价格略有反弹,但仍大幅低于月初价格。总体看,四川猪肉月均价环比大幅下跌。

本月,广东猪肉月均价每公斤40.92元,环比跌12.2%,同比涨102.9%,比上月收窄44.2个百分点。月上中旬,受外省低价生猪流入影响,本地规模养殖场的高价生猪销售阻力加大,下调生猪价格,带动猪肉价格跟随下跌;月下旬,因规模养殖场提前完成出栏计划,开始减慢生猪出栏节奏,供应减少拉动生猪和猪肉价格触底小幅反弹,但仍大幅低于月初价格。总体看,广东猪肉月均价环比大幅下跌。

四川、广东猪肉价格变化情况表(单位:元/公斤,公斤)

|

|

第19周 |

第20周 |

第21周 |

第22周 |

宰后均重 |

| 四川 |

42.69 |

38.92 |

36.54 |

39.87 |

108.32 |

| 广东 |

43.25 |

41.41 |

39.00 |

40.95 |

103.93 |

资料来源:农业农村部信息中心

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。