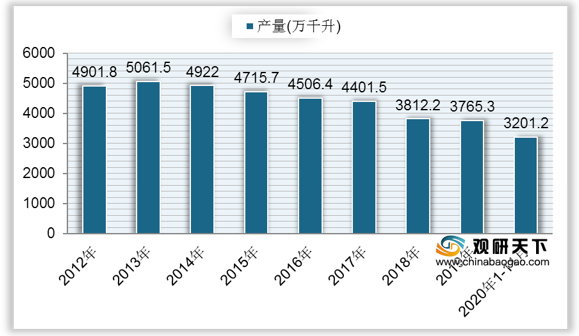

自2014年以来我国啤酒产量持续下滑,到2018年降至3812.2万千升,同比下降13.39%;2019年我国啤酒产量为3765.3万千升,同比下降1.23%;2020年1-11月中国啤酒产量为3201.2万千升,较上年同期下降9.18%。

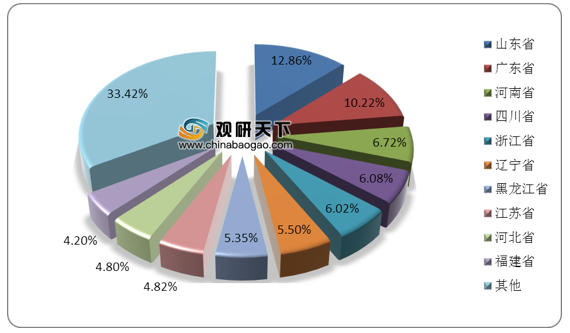

分省市来看,在2019年我国啤酒总产量中,山东省产量最高,达到484.3万千升,占比整体的12.86%;其次是广东省,啤酒产量为384.9万千升,占比10.22%;然后是河南省、四川省和浙江省,啤酒产量占比分别为6.72%、6.08%、6.02%;其他省市啤酒产量占比均在6%以下。

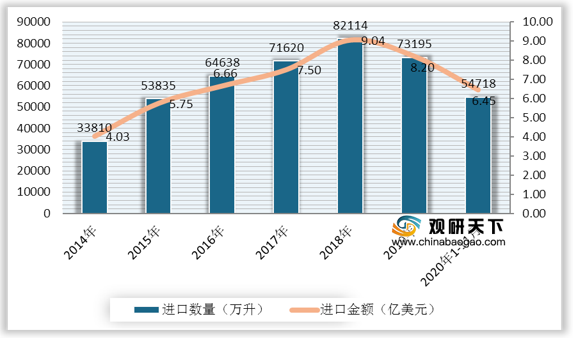

在进出口方面,我国啤酒进口数量及金额呈先上升后下降趋势,从2014年到2018年,中国啤酒进口数量从33810万升增长至82114万升,进口金额从4.03亿美元增长至9.04亿美元;到2019年开始下降,啤酒进口金额为73195万升,同比下降10.86%,进口数量为8.2亿美元,同比下降9.33%;2020年1-11月中国啤酒进口数量为54718万升,较去年同期下降19.9%;进口金额为6.45亿美元,较去年同期下降15.5%。

与进口数量与金额相比,中国啤酒进口均价自2014年来整体呈现先下降后上升的趋势,到2016年降至近年最低点,进口均价为10.3千美元/万升;到2019年中国啤酒进口均价回升至11.2千美元/万升,较上年增加0.19千美元/万升;2020年1-11月中国啤酒进口均价为11.79千美元/万升。

我国啤酒出口数量及金额从2014年来持续上升,到2019年出口数量达到41759万升,同比增长8.27%,出口金额为2.55亿美元,同比增长1.18%;2020年1-11月中国啤酒出口数量为35094万升,较去年同期下降7.1%,出口金额为2.21亿美元,较去年同期下降4.5%。

据统计,自2015年来,我国啤酒出口均价整体呈波动式下降趋势,到2018年回升至6.54千美元/万升,较上年增加0.23千美元/万升;2019年中国啤酒出口均价降至6.11千美元/万升;2020年1-11月,中国啤酒出口均价为6.30千美元/万升。

品牌营收方面,2020年前三季度中国大部分啤酒品牌营收均有所增长,其中华润雪花实现营收404亿元,同比增长7.1%,净利润达到38.3亿元;珠江啤酒实现营收35.07亿元,同比增长0.55%,净利润为5.05亿元,同比增长11.19%;青岛啤酒营业收入为244.22亿元,出现小幅下降,降幅为1.91%,净利润为29.78亿元,同比增长15%。

| 品牌

|

营业收入(亿元)

|

同比增长(%)

|

净利润(亿元)

|

同比增长(%)

|

| 华润雪花

|

404

|

7.10%

|

38.3

|

-

|

| 珠江啤酒

|

35.07

|

0.55%

|

5.05

|

11.19%

|

| 青岛啤酒

|

244.22

|

-1.91%

|

29.78

|

15%

|

| 惠泉啤酒

|

5.58

|

12.00%

|

0.38

|

37.00%

|

| 燕京啤酒

|

98.65

|

-4.87%

|

4.82

|

-25.00%

|

| 重庆啤酒

|

31.08

|

2.72%

|

4.61

|

-22.00%

|

在2020年中国啤酒品牌力指数排行榜中,雪花与青岛C-BPI得分达到500以上,稳居前二名;然后是百威,品牌力指数为445.2,排名第三;喜力排名上升一位,位居第七,C-BPI得分为297.2;蓝带排名第八,下降一位,品牌力指数为292.

| 品牌

|

C-BPI得分

|

排名

|

变化

|

| 雪花

|

558.2

|

1

|

-

|

| 青岛

|

555.8

|

2

|

-

|

| 百威

|

445.2

|

3

|

-

|

| 哈尔滨

|

375.3

|

4

|

-

|

| 燕京

|

373.7

|

5

|

-

|

| 嘉士伯

|

303.9

|

6

|

-

|

| 喜力

|

297.2

|

7

|

1

|

| 蓝带

|

292

|

8

|

-1

|

| 珠江

|

285.7

|

9

|

-

|

| 雪津

|

258.1

|

10

|

1

|

相关行业分析报告参考《 2020年中国啤酒市场现状分析报告-产业规模现状与发展潜力评估 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。