IPTV 业务在三网融合推广下得到快速发展,2009 年至 2016 年期间,三网融合方案、试点工作、IPTV 集成播控平台建设等政策推进 IPTV 规范化发展。

2009 年,《电子信息产业调整和振兴规划》首次明确提出“支持 IPTV、手机电视等新兴服务业发展”。2010 年广电总局《关于三网融合试点地区 IPTV 集成播控平台建设有关问题的通知》,明确 IPTV 播控平台实行总分播控平台两级架构,初步确定了中央、地方 电视台 、电信企业合作开展 IPTV 业务的分工协作模式。2016 年三网融合全面推广成为 IPTV 渗透率大幅提高的助推力。2018-2019 年,规范并推广超高清在 IPTV 平台中的应用,并鼓励贫困地区开展 IPTV 等视频服务,满足贫困群众多样化、多层次文化信息需求。

参考观研天下发布《 2019年中国IPTV行业分析报告-市场运营态势与投资商机研究 》

| 年份

|

政策

|

| 2009年

|

国务院《电子信息产业调整和振兴计划》:明确支持 IPTV(网络电视)、手机电视等新兴服务业发展,建立内容、终端、传输、运营企业相互促进,共赢发展的新体系。

|

| 2010年

|

国务院《关于印发<推进三网融合总体方案的通知>》:决定加快推进电信网、广播电视网和互联网的三网融合工作,会议提出推进三网融合的阶段性目标。《关于三网融合试点工作有关问题的通知》:要求尽快建立健全试点地区三网融合组织协调机构,组织制定试点地区的三网融合试点实施方案。

广电总局《关于三网融合试点地区 IPTV 集成控制平台建设有关问题的通知》:明确 IPTV 播控平台实行总、分播控平台两级架构,初步确定了中央、地方电视台、电信企业合作开展 IPTV 业务的分工协作模式。

|

| 2012年

|

广电总局《关于 IPTV 集成播控平台建设有关问题的通知》:建设全国统一的 IPTV 集成播控平台体系、实行中央与省集成播控平台分级运营的模式、建立和完善两级 IPTV 内容服务平台体系、严格准入审批管理、积极推动 IPTV 集成播控平台与 IPTV 传输系统规范对接、建立健全 IPTV 安全播出和安全传输保障体系,并规定开展 IPTV 业务需取得广电总局颁发的具有相应许可项目的《信息网络传播视听节目许可证》。

|

| 2015年

|

广电总局《关于当前阶段 IPTV 集成播控平台建设管理有关问题的通知》:要求中央电视台和各省电视台加强合作,尽快完成 IPTV 播控平台完善建设和对接工作;推动 IPTV 集成播控总平台与 IPTV 传输系统加快对接的指示,加快监管体系建设。

|

| 2016年

|

国务院三网融合工作协调小组办公室:《关于在全国范围全面推进三网融合工作深入开展的通知》:要求全面推进三网融合工作,部署推广阶段双向进入业务许可申请和审批工作;加强对从事广播电视业务企业的管理,督促广播电视播出机构不断丰富 IPTV、手机电视节目内容。

|

| 2017年

|

国务院《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》:鼓励企业推广beplay下载软件 电视等新型数字家庭产品,发展交互式网络电视(IPTV)等融合性业务。

|

| 2018年

|

广电总局《关于规范和促进 4K 超高清电视发展的通知》:要严格审批管理,未经批准,任何单位无论在有线电视、地面电视系统中,还是在 IPTV 以及互联网电视中,都不得违规擅自开办 4K 超高清电视频道和视频点播服务。

工信部《关于推进网络扶贫的实施方案(2018-2020 年)》:鼓励基础电信企业在贫困地区开展视频服务,通过交互式网络电视(IPTV)等方式,满足贫困群众多样化、多层次文化信息需求。

|

| 2019年

|

中央广播电视总台《超高清视频产业发展行动计划(2019-2022 年)》通知:到 2020 年,不少于 5 个省市的 IPTV 平台开展 4K 直播频道传输业务和点播业务;增强 IPTV 网络的承载能力,推动超高清电视在 IPTV 中的应用。

|

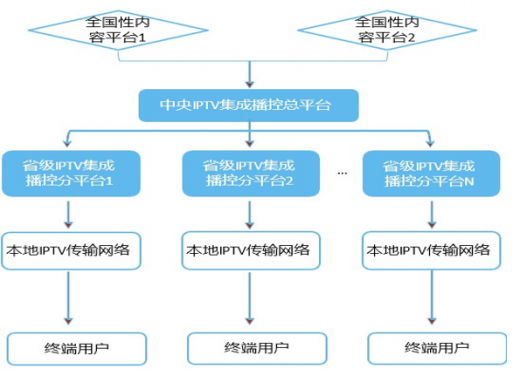

我国IPTV行业实行两级播控平台的架构

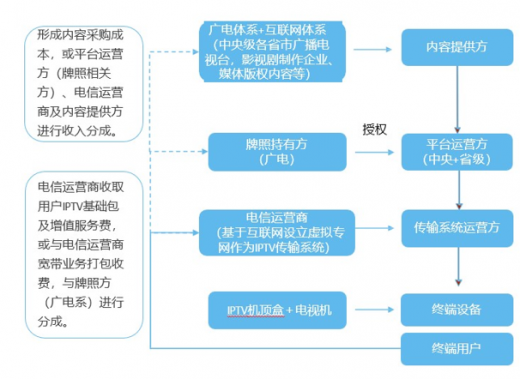

IPTV 产业链由内容提供方、牌照持有方、平台运营方以及传输系统运营方和终端设备提供方构成;主要涉及广电、 电信运营商 、终端设备制造商及其他内容提供方等。

IPTV集成播控平台是指对IPTV节目从播出端到用户端实行管理的播控系统,主要包括节目内容统一集成和播出控制、电子节目指南(EPG)、用户端、计费、版权级增值服务、安全管理等子系统。

我国 IPTV 行业实行两级播控平台的架构,中央设立 IPTV 集成播控总平台,由中央电视台负责;各省设立 IPTV 集成播控分平台,由省级电视台负责。IPTV 集成播控总平台将全国性内容平台的节目信号集成后统一传送至各分平台,IPTV 集成播控分平台与本省 IPTV 传输系统规范对接,将总平台传来的节目信号与本省的节目信号集成,经一个统一的接口接入本省 IPTV 传输系统。

IPTV捆绑运营商宽带套餐实现快速推广

IPTV 业务在三网融合的推广下形成,由广电系播控平台(中央总平台+ 地方分平台)与电信运营商合作,主要由运营商(电信、联通)通过宽带业务套餐模式推广。移动由于暂未获得全国 IPTV 传输牌照,2018 年广东移动获得 IPTV 试点传输牌照,过去电视业务均以 OTT 模式存在,目前处于逐步对接规范转移过程中。

运营商优势在于宽带和大规模手机业务用户基础,以及具有较强的渠道推广能力,通过捆绑宽带/手机业务以套餐模式首年赠送 IPTV 电视服务进行推广,次年 IPTV 电视服务费大多以 20 元/月进行收费(基础包业务)。

由于各大运营商套餐模式及内容多样,活动方式不尽相同,各省、市之间均具有差异,且变动较为频繁(活动较多),价格不具有统一性;但根据宽带速率的提升,基本处于 100-300 元/年的范围内(手机+宽带+IPTV 融合套餐)。

IPTV 市场规模超 480 亿,渗透率尚有一定提升空间

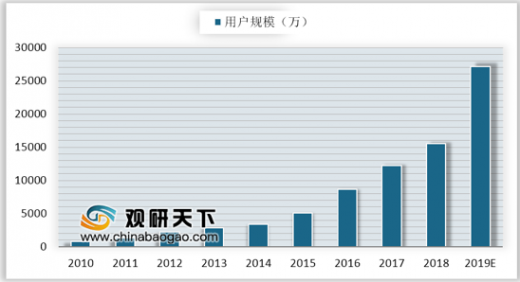

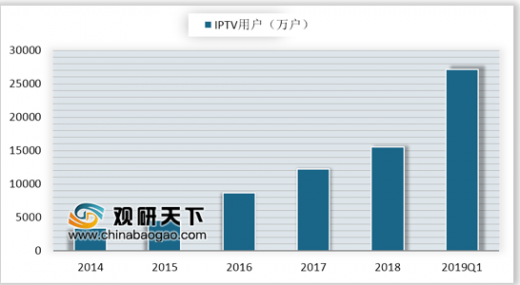

用户数量:三家基础电信企业发展IPTV(网络电视)用户达2.72亿户

IPTV 在 2016 年迅速发展,2017 年仍然保持较高增速。截至 2017 年末, IPTV 用户数达到 1.2 亿户,全年净增 3127 万户。2018 年,IPTV 呈爆发式增长,截至 2019 年 3 月底,三家基础电信企业发展 IPTV(网络电视)

用户达 2.72 亿户,相比于 2018 年整年净增加约 1.17 亿户。

总体来说,IPTV 对家庭宽带用户的渗透率仍较低,未来随着我国家庭宽带接入用户数量及 IPTV 渗透率的进一步提高,我国 IPTV 仍有较大发展空间,预计 2019 年 IPTV 用户数量将有较快增长,或将近 1.9 亿户。

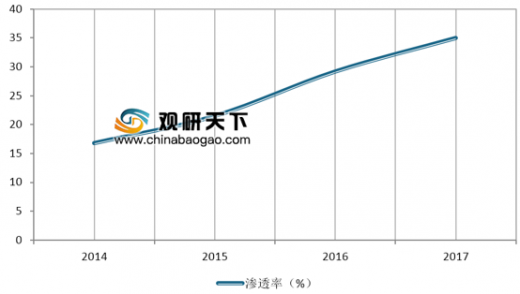

渗透率:我国 IPTV 用户数渗透率达 60.8%,各省渗透率差距大

截至 2019Q1,全国 IPTV 用户数达 2.72 亿,同比增长 75.1%,增长主要系来自于移动侧 IPTV 业务规范对接带来的增量;IPTV 伴随运营商宽带业务的持续推广,用户数及渗透率依然处于持续提升中。根据我国家庭人口规模平均每家庭 3.12 人测算,截至 2019Q1,我国 IPTV 用户数渗透率达 60.8%。

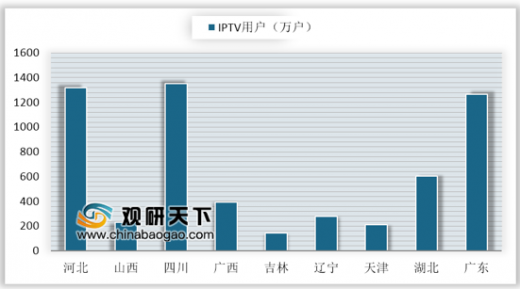

IPTV 用户数已达到较高基数,在家庭电视收视中实现较高渗透率。截至 2019Q1,我国宽带接入用户数 4.23 亿户,IPTV 用户数与宽带接入用户数比值 64.3%。由于宽带业务与 IPTV 家庭收视业务捆绑性持续增强,捆绑套餐处于持续推广中,IPTV 用户数尚有提升空间。IPTV 渗透率省域之间差异较大,渗透率最高超过 70%。由于 IPTV 业务主要由电信运营商捆绑宽带业务进行推广,对比宽带接入数,IPTV 业务尚有较大提升空间。根据各省 IPTV 用户数、人口规模及宽带接入数估算,各省 IPTV 渗透率区间在 20%-70%,差异较大;IPTV 用户数与宽带用户接入数相

比,比值区间在 25%-64%,部分省份尚有较大提升空间。

IPTV基础服务市场空间:规模超400亿元

截至 2019Q1,宽带用户数在全国渗透率接近 95%,IPTV 用户与宽带用户数比值为 64.3%。由于 IPTV 业务与宽带业务绑定程度较深,IPTV 用户在宽带用户中尚有提升空间。假设IPTV用户与宽带用户比值达到80%,基础收视服务费 20 元/月,以目前 4.23 亿宽带用户数计算,IPTV 基础服务市场规模超 400 亿元。

|

|

2014Q4

|

2015Q4

|

2016Q4

|

2017Q4

|

2018Q4

|

2019Q1

|

| 宽带接入用户数

|

20,000

|

21,300

|

29,700

|

34,900

|

40,700

|

42,300

|

| 增长率

|

|

6.5%

|

39.4%

|

17.5%

|

16.6%

|

3.9%

|

| IPTV用户数

|

3,364

|

4,590

|

8,673

|

12,218

|

15,534

|

27,200

|

| 增长率

|

|

36.4%

|

89.0%

|

40.9%

|

27.1%

|

75.1%

|

| IPTV用户/宽带用户

|

16.8%

|

21.5%

|

29.2%

|

35.0%

|

38.2%

|

64.3%

|

| 增长率

|

|

6.5%

|

39.4%

|

17.5%

|

16.6%

|

3.9%

|

IPTV增值服务市场空间:规模超80亿元

| 使用增值服务包用户占IPTV总用户数比值

|

平均使用增值包月费

|

||

| 20元/月

|

25元/月

|

30元/月

|

|

| 20%

|

81.22

|

203.04

|

243.65

|

| 30%

|

243.65

|

304.56

|

365.47

|

| 40%

|

324.86

|

406.08

|

487.30

|

| 50%

|

406.08

|

507.60

|

609.12

|

IPTV招标规模

据不完全统计,2018 年中国电信累计招标超 1922 万台,中国联通累计招标超 101 万台;2017 年中国电信招标超 1800 万台,中国联通招标超 75.3 万台;2016 年中国电信累计招标 2195.5 万台,中国联通累计招标691 万台。

| 年份

|

中国电信

|

中国联通

|

| 2018

|

1922万

|

101万

|

| 2017

|

1800万

|

75.3万

|

| 2016

|

2195.5万

|

691万

|

2016-2018 年,中国电信每年招标量均保持在 2000 万端左右,预计 2019 年保持不变。中国联通 2018 年招标规模呈指数型增长,由 101 万增至 691 万。2019 年中国联通率先发力开始机顶盒招标,浙江联通 2019-2022 年融合性机顶盒招标规模达 1.5 万台。

2018 年中国电信招标超 1922 万台;中国联通招标超 101 万台地方层面:北京联通招标普通 4K 机顶盒 61.6(58.9+2.7)万台、LAN 上行一体化融合终端 1 万台、高端 4K 机顶盒 0.1 万台;福建联通招标 10 万台;江苏联通招标 4 万台;天津联通招标 7 万台;武汉联通招标 9500 台;福建联通招标 3 万台;内蒙古联通招标 13.86 万台;甘肃联通招标2 万台;荆门联通招标 1950 台。广东电信招标 8300 台。

| 项目名称

|

中国电信IPTVbeplay下载软件 机顶盒(P60)集中采购

|

|

| 招标产品

|

普通版1740万

|

语音版182万

|

| 中标单位

|

华为184.8元;烽火165.45元;中兴175.85元;天邑156.35元;创维162.25元;长虹140.75元

|

华为 205.85 元;中兴195.85元;烽火185.45元 |

数据来源:中国电信

资料来源:广电总局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。