国内锂电设备厂商已参与国际竞争,国产化优势明显

参考中国报告网发布《 2018-2023年中国锂电池设备行业市场发展现状及十三五发展定位研究报告 》

但从技术层面来看,除个别高端精密设备和控制技术,如涂布机测厚装置,基本采用进口

产品外,国内厂商可以提供各类锂电生产的主要设备,且多种设备已达国际先进水平。

国内锂离子电池厂商目前使用的高端涂布机和卷绕机多是从日韩进口的设备,但国内设备企业的设备性能已接近日韩设备性能,且价格更优惠,服务更周到,预计未来将实现进口替代。搅拌设备国产率超过95%,活化分容检测设备的国产率已超过90%,更多是国内自身品牌的竞争。

目前国内锂电设备厂商的竞争格局分散

部分公司的锂电设备业务只是其业务之一,但是该业务助力业绩高速增长。比如覆盖了部分锂电前端设备的半导体龙头北方华创(002371),布局了锂矿锂盐、锂电设备、电池系统全产业链的融捷股份(002192),锂离子电池X光检测设备、液晶模组自动化设备双轮驱动增长的正业科技(300410)。

我们还注意到部分公司依靠外延收购切入锂电设备市场。比如收购涂布龙头浩能科技的科恒股份(300340)。

我们假设每GWh的动力锂电池产能对应的总投资约6亿元,其中设备投资占比65%,而国产设备占比到2020年有望提升到100%,则每GWh产能释放对应的国产设备投资约3.9亿元,预计2020年我国锂电设备规模约210亿元,2016-2020年复合增长率约17%。

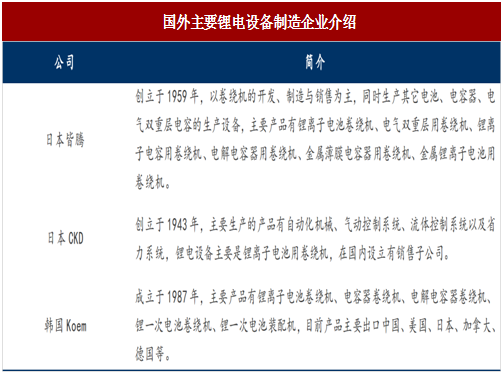

国际上,发展较早的日韩企业处于技术领先地位。1990年,日本Kai do公司成功研发出第一台方形锂离子电池卷绕机,标志着锂离子电池自动化生产设备开始出现。1999年,韩国Koem公司开发出了锂离子电池卷绕机和装配机。至此之后,日韩在锂离子电池设备制造上一直处于国际领先地位,设备精度高、性能好、自动化程度高。

图:国外主要锂电设备制造企业介绍

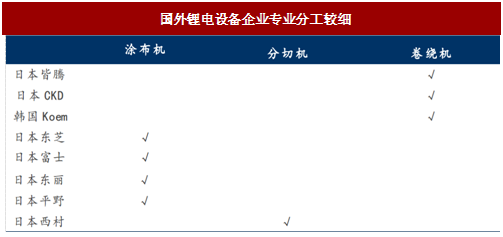

图:国外锂电设备企业专业分工较细

参考中国报告网发布《 2018-2023年中国锂电池设备行业市场发展现状及十三五发展定位研究报告 》

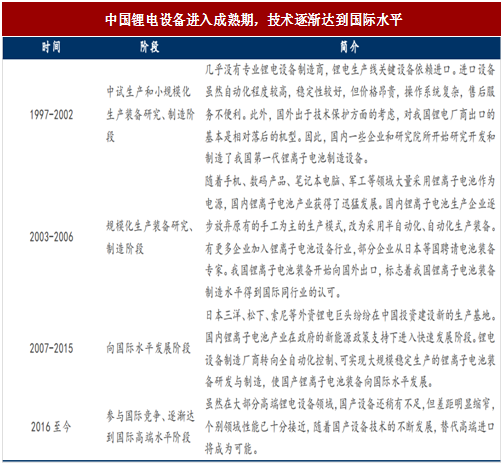

国内锂电设备日渐成熟,部分设备技术水平已达国际先进水平

我国锂电设备制造从1998年开始起步,历经近20年的发展,已从进口设备主导发展为国内设备主导。目前,我国锂电设备的精度低于国外先进设备,部分设备稳定性还有提高空间;行业标准及相关的技术实施体系完善度还有待提升。但从技术层面来看,除个别高端精密设备和控制技术,如涂布机测厚装置,基本采用进口

产品外,国内厂商可以提供各类锂电生产的主要设备,且多种设备已达国际先进水平。

图:中国锂电设备进入成熟期,技术逐渐达到国际水平

国产设备相比于国外设备适应性强,性价比优势明显

国外设备在电池型号变化方面局限较大,而国内的生产方式需要经常变换电池型号。锂离子电池设备制造是一个非标准化行业,设备功能需要根据客户生产工艺的变化而不断变化。相比于国外设备,国内设备厂商专门针对我国锂离子电池生产的工艺而研发制造,适应性更强。而且在设备发生故障时,国内设备厂商可以第一时间赶到现场,尽可能为客户降低损失。国内锂离子电池厂商目前使用的高端涂布机和卷绕机多是从日韩进口的设备,但国内设备企业的设备性能已接近日韩设备性能,且价格更优惠,服务更周到,预计未来将实现进口替代。搅拌设备国产率超过95%,活化分容检测设备的国产率已超过90%,更多是国内自身品牌的竞争。

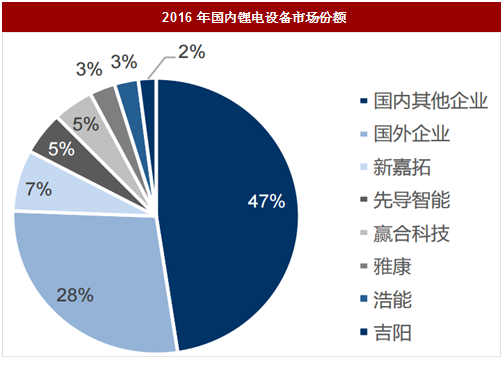

目前国内锂电设备厂商的竞争格局分散

目前锂电设备厂商的国内竞争格局分散

根据报告,2016年国内锂电设备市场份额中,国外企业占比28%,国内市场份额排名前列的6家公司仅分掉25%的市场份额。分设备来看,卷绕机、辊压机、分切机、涂布机国内前三家企业集中度分别为65%、45%、65%、50%,我们认为当下的竞争格局分散。

图:2016年国内锂电设备市场份额

图:2016年国内锂电设备分类设备市场集中度

龙头公司逐步走向整线化

早期的锂电设备厂商有两种发展思路。一种走整线化战略,以提供全生产线的设备为目标,典型公司有赢合科技(300457)、先导beplay下载软件 (300450)。另一种是走专业化战略,主要针对生产线上的某些工序开发产品,代表公司包括专注于涂布机的新嘉拓等。我们认为整线化战略是龙头公司的未来选择。部分公司的锂电设备业务只是其业务之一,但是该业务助力业绩高速增长。比如覆盖了部分锂电前端设备的半导体龙头北方华创(002371),布局了锂矿锂盐、锂电设备、电池系统全产业链的融捷股份(002192),锂离子电池X光检测设备、液晶模组自动化设备双轮驱动增长的正业科技(300410)。

我们还注意到部分公司依靠外延收购切入锂电设备市场。比如收购涂布龙头浩能科技的科恒股份(300340)。

图:锂离子电池设备主要公司布局情况

锂电设备市场空间广阔

我国锂电设备市场空间2020年预计到210亿。根据中国报告网的预测,假设动力锂离子电池实际产能利用率为55-70%,消费和储能锂电产能利用率90%,到2020年我国锂离子电池产能预计将超过270GWh。我们假设每GWh的动力锂电池产能对应的总投资约6亿元,其中设备投资占比65%,而国产设备占比到2020年有望提升到100%,则每GWh产能释放对应的国产设备投资约3.9亿元,预计2020年我国锂电设备规模约210亿元,2016-2020年复合增长率约17%。

图:国内动力电池锂电设备市场规模测算(单位:GWh、亿元)

图:我国锂离子电池产能预测(GWh)

图:锂电设备市场规模预测(亿元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。