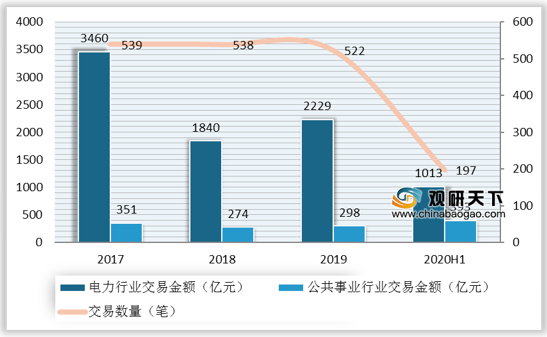

2020年上半年我国电力与公共事业并购共发生197笔交易,交易金额约1406亿元。其中,电力行业披露交易金额1013亿元,同比增长45%;公共事业行业披露交易金额393亿元,同比增幅高达293%。

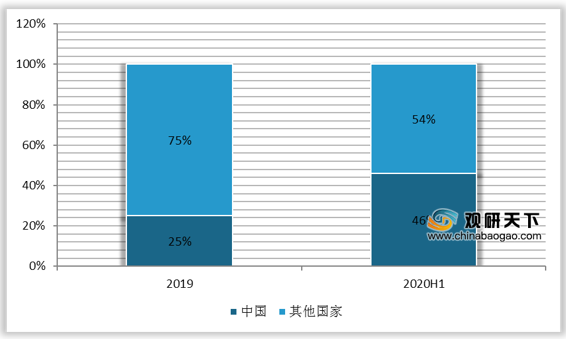

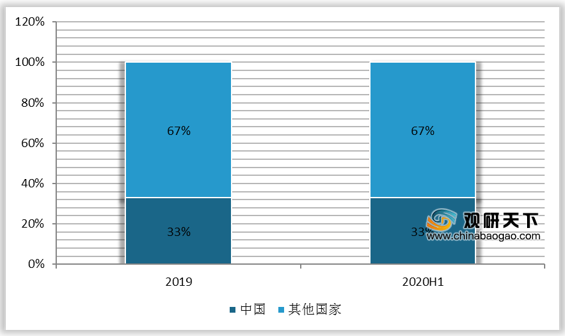

2020年上半年,我国电力与公共事业并购交易金额占全球电力与公共事业并购总额的46%,较2019年全年占比提升84个百分点;交易数量占全球并购总量的33%,与2019年占比持平。

从投资人类型来看,2020年上半年我国电力与公共事业交易中,民营企业及社会资本交易金额占比约33%,较2019年占比翻倍;交易数量占比约41%,较2019年占比提升13.9个百分点。可见,民营企业及社会资本在我国电力和公共事业交易中的参与度在显著提升,国内电力与公共事业的建设进一步开放并加深与民营企业及社会资本的合作。

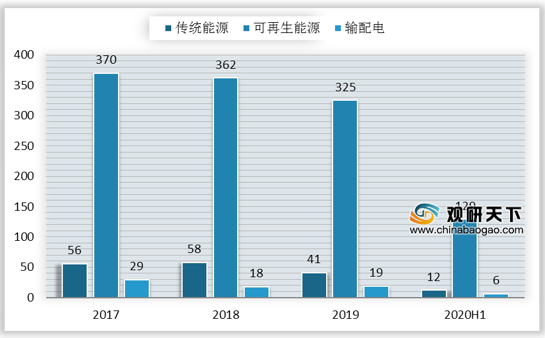

按能源类型来看,2020年上半年我国电力行业传统能源领域共发生12笔交易,交易金额为102亿元;可再生能源领域共发生129笔交易,交易金额为895亿元;输配电领域共发生6笔交易,交易金额为17亿元。受能源转型以及国家淘汰煤电行业落后产能政策影响,投资者对传统能源领域的投资更为审慎,对资产质量要求持续提升,2020年上半年的投资数为近三年来同期最低点;而可再生能源领域的投资需求保持高热度,其2020年上半年的交易数占电力行业交易总量的88%。

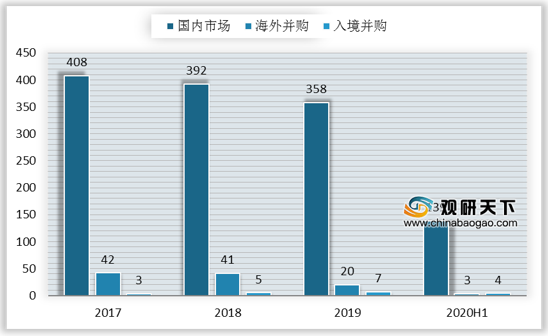

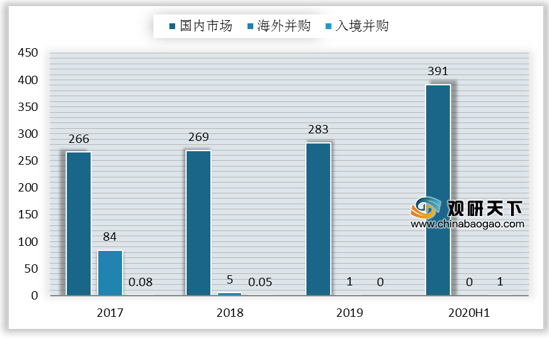

按投资方向来看,2020年上半年我国电力行业国内市场共发生139笔交易,交易金额888亿元;海外并购共3笔,交易金额27亿元;入境并购共4笔,交易金额94亿元。得益于我国对疫情的即时且有效的控制,电力行业国内市场交易和入境并购交易金额均较2019年同期有明显增加;而国外疫情的蔓延之势愈加严重,使中国企业对海外并购趋于谨慎,交易数量及交易金额创5年新低。

2020年上半年,国内电力行业并购投资依然以国企为主,其交易金额占比约50%,交易数量占比约53%。

2020年上半年电力行业发生的重大融资并购事件集中于国内交易,依然以可再生能源为主,共6起,单笔交易金额最高达87.12亿元。

| 时间

|

投资方

|

投资者类型

|

标的公司

|

投资行业

|

投资方向

|

交易金额(亿元)

|

| 2020-05-29

|

大众汽车(中国)投资有限公司

|

外企

|

国轩高科股份有限公司

|

可再生能源

|

入境

|

87.12

|

| 2020-02-26

|

国家能源投资集团、法国电力集团

|

中外合资

|

国家能源集团东台海上风电有限责任公司

|

可再生能源

|

国内

|

79.78

|

| 2020-06-01

|

中国华电集团有限公司

|

国企

|

华电福新能源股份有限公司

|

可再生能源

|

国内

|

78.22

|

| 2020-05-21

|

重庆三峡水利电力(集团)股份有限公司

|

国企

|

重庆长电联合能源有限责任公司

|

可再生能源

|

国内

|

55.16

|

| 2020-03-19

|

山东国旭新能源有限公司

|

私企

|

邹平县宏旭热电有限公司

|

传统能源

|

国内

|

30

|

| 2020-04-15

|

上海电气(集团)总公司

|

国企

|

意大利安萨尔多能源公司

|

传统能源

|

国内

|

24.57

|

| 2020-03-09

|

辽宁省能源产业控股集团有限责任公司

|

国企

|

辽宁宏阳能源投资股份有限公司

|

传统能源

|

国内

|

13.1

|

| 2020-02-19

|

湖南兴湘投资控股集团有限公司

|

国企

|

湘潭电机股份有限公司

|

可再生能源

|

国内

|

10.81

|

| 2020-05-21

|

重庆三峡水利电力(集团)股份有限公司

|

国企

|

重庆两江长兴电力有限公司

|

输配电

|

国内

|

10.19

|

| 2020-06-03

|

三峡资本控股有限责任公司

|

国企

|

永州界牌协会风力发电有限公司

|

可再生能源

|

国内

|

10

|

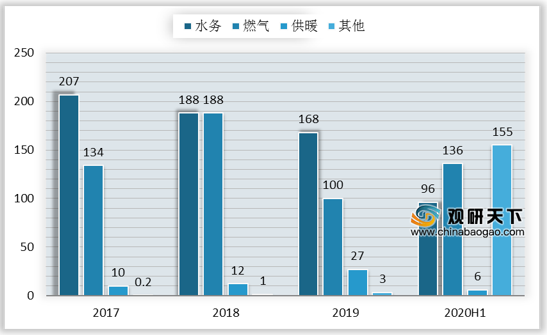

按能源类型来看,2020年上半年我国公共事业行业水务行业共发生23笔交易,交易金额96亿元;燃气行业共发生17笔交易,交易金额136亿元;供暖行业共发生7笔交易,交易金额6亿元;其他行业共发生3笔交易,交易金额155亿元。生态环保及绿色经济在国内得以力推的情况下,水务行业尤其是污水处理行业的投资热度不减,2020年上半年的交易数量及交易金额均较去年同期有明显增长。

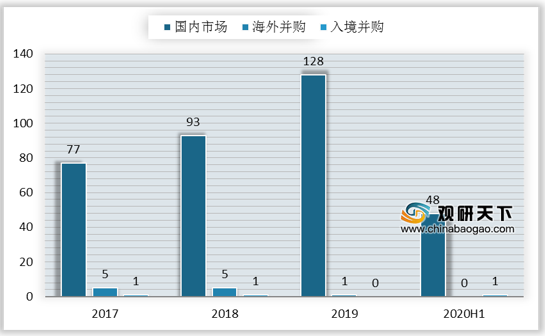

按投资方向来看,2020年上半年我国公共事业行业国内市场共发生48笔交易,交易金额391亿元;入境并购仅1笔,交易金额1亿元。受疫情及贸易争端影响,公共事业行业的海外并购和入境并购明显缩减,与之形成鲜明对比的是,国内市场交易数量及交易金额均达5年来最高值。

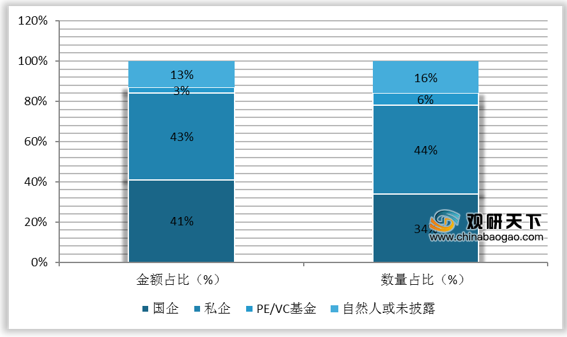

按投资人来看,2020年上半年我国公共事业行业交易金额方面仍以国企为主力军,其交易金额占比41%;交易数量方面由私企领头,占比达44%。

2020年上半年我国公共事业行业发生的重大融资并购事件集中于国内交易,可再生能源占据大部分,其中,以水务行业并购数量居多,共4笔,单笔交易金额最高达37.16亿元。

| 时间

|

投资方

|

投资者类型

|

标的公司

|

投资行业

|

投资方向

|

交易金额(亿元)

|

| 2020-06-02

|

浙富控股集团股份有限公司

|

私企

|

浙江申联环保集团有限公司

|

危险废物处理

|

国内

|

129.2

|

| 2020-03-11

|

中国城乡控股集团有限公司

|

国企

|

北京碧水源科技股份有限公司

|

水务

|

国内

|

37.16

|

| 2020-06-02

|

浙富控股集团股份有限公司

|

私企

|

杭州富阳申能固废环保再生有限公司

|

危险废物处理

|

国内

|

15.84

|

| 2020-03-13

|

中国节能环保集团

|

国企

|

安徽国祯环保节能科技股份有限公司

|

水务

|

国内

|

14.75

|

| 2020-02-12

|

北京首创股份有限公司

|

国企

|

大连恒基新润水务有限公司

|

水务

|

国内

|

12.53

|

| 2020-01-16

|

天津市环境建设投资有限公司

|

国企

|

天津秦环再生资源利用有限公司、天津雍泰生活垃圾处理有限公司、天津泉泰生活垃圾处理有限公司

|

固体废物和生活垃圾处理

|

国内

|

10

|

| 2020-02-19

|

云南云能创益股权投资基金合伙企业(有限合伙)

|

国企

|

云南省天然气有限公司

|

燃气

|

国内

|

10

|

| 2020-04-08

|

江苏高科石化股份有限公司

|

国企

|

苏州中晟环境修复股份有限公司

|

水务

|

国内

|

6.31

|

| 2020-04-10

|

李明、李伟伟、新疆东方环宇投资(集团)有限公司、伊犁仁和房地产开发(集团)有限责任公司

|

私企

|

新疆东方环宇燃气股份有限公司

|

燃气

|

国内

|

4.37

|

| 2020-06-25

|

上海沃施园艺股份有限公司

|

私企

|

北京中海沃邦能源投资有限公司

|

燃气

|

国内

|

4.06

|

以上数据资料参考《 2020年中国电力市场现状分析报告-行业深度调研与发展趋势预测 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。