| 相关政策

|

颁布时间

|

颁布部门

|

主要相关内容

|

| 《国家中长期科学和技术发展规划纲要》(2006-2020年)

|

2006年2月

|

国务院

|

信息产业是重点领域及其优先主题之一,发展思路在于突破制约信息产业发展的核心技术,掌握集成电路及关键元器件、大型软件、高性能计算、宽带无线移动通信、下一代网络等核心技术,提高自主开发能力和整体技术水平。

|

| 《中国制造2025》(国发[2015]28号)

|

2015年5月

|

国务院

|

提出“一二三四五五十”的总体结构,实行五大工程,涉及十大领域的,其中包括信息通信设备,掌握新型计算、高速互联、先进存储、体系化安全保障等核心技术,全面突破第五代移动通信(5G)技术、核心路由交换技术、超高速大容量beplay下载软件 光传输技术、“未来网络”核心技术和体系架构,积极推动量子计算、神经网络等发展。

|

| 《通信建设工程安全生产管理规定》(工信部通信[2015]406号)

|

2015年11月

|

工信部

|

加强对公用电信网新建、改建、扩建及其配套设施建设等活动,以及通信建设工程安全生产的监督管理。

|

| “十三五”规划

|

2016年3月

|

全国人大

|

加快构建高速、移动、安全、泛在的新一代信息基础设施,推进信息网络技术广泛运用,形成万物互联、人机交互、天地一体的网络空间。

|

| 《信息通信行业发展规划(2016-2020年)》

|

2016年12月

|

工信部

|

优化网络结构布局。以数据中心为核心,打破传统地域和行政区划组网模式,推动传统网络的转型升级,构建支撑互联网业务发展的新型网络。扩容骨干网互联带宽,提升网间互通质量。并突破5G关键技术和产品,推动5G支撑移动互联网、物联网应用融合创新发展,为5G启动商用服务奠定基础,成为5G标准和技术的全球引领者之一。

|

| 《信息基础设施重大工程建设三年行动方案》

|

2016年12月

|

发改委、工信部

|

明确2016-2018年信息基础设施建设共投资1.2万亿元。固定宽带接入网投资保持平稳。

|

| 《国务院关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》

|

2017年8月

|

国务院

|

优化信息消费环境,进一步加大网络提速降费力度,加速激发市场活力,积极拓展信息消费新产品、新业态、新模式,扩大信息消费覆盖面,加强和改进监管,完善网络安全保障体系,打造信息消费升级版,不断释放人民群众日益增长的消费需求,促进经济社会持续健康发展。

|

| 《国家发展改革委办公厅关于组织实施2018年新一代信息基础设施建设工程的通知》

|

2017年11月

|

发改委

|

深入贯彻党的十九大报告提出的加强信息基础设施网络建设的重大部署要求,落实“十三五”规划《纲要》,加快推进“宽带中国”战略实施,有效支撑网络强国、数字中国建设和数字经济发展,2018年,国家发展改革委将继续组织实施新一代信息基础设施建设工程。

|

| 《关于开展深入推进宽带网络提速降费 支撑经济高质量发展2019专项行动》通知

|

2019年5月

|

工信部和国资委

|

推动基础电信企业在超过300个城市部署千兆宽带接入网络,千兆宽带覆盖用户规模超过2000万。持续推进住宅小区、商务楼宇等光纤到户建设工作,扩大光纤宽带覆盖范围,光纤接入端口占比超过90%。完善4G网络深度覆盖,加快5G建设进程。实现行政村4G覆盖率超过98%。全年扩容及新建4G基站超过60万个;着力打造5G精品网络,指导各地做好5G基站站址规划等工作,进一步优化5G发展环境等等。

|

| 《关于组织开展2019年度工业强基工程重点产品、工艺“一条龙”应用计划工作的通知》

|

2019年9月

|

工信部

|

“超低损耗通信光纤预制棒及光纤”被列入。工信部从棒纤缆全产业链乃至高性能光纤涂覆材料、超低损耗光纤拉丝塔、高纯度四氯化硅材料等多方面,从各项重要指标全面细致地对光纤光缆厂商进行要求,确定了相关目标和任务,既有强有力的政策加码,也有金融手段减轻企业负担压力。

|

光纤光缆行业经过了长期发展,已基本形成光纤预制棒-光纤-光缆-光网络产品的产业链。我国光缆产量在2018年、2019年出现明显下滑,主要是由于2019年5G规模建设尚未大规模推进,三大运营商调整缩减了固网建设的资本开支,致使2019年光纤光缆供需关系失衡。数据显示,2019年我国光缆产量为26515.6万芯千米,累计下降12.5%。截至2020年1-4月,全国光缆产量为7777.9万芯千米,同比增长5.9%。

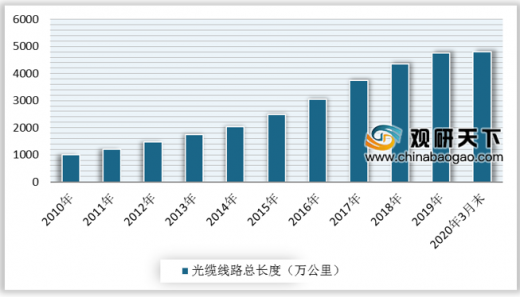

目前我国接入网络基本实现光纤化,光缆线路总长度稳步上升,且总长度稳居世界第一。数据显示,2020年1-3月,全国新建光缆线路长度48万公里;截至2020年3月末,全国光缆线路总长度达到4798万公里,同比增长7.3%。

根据部署层级的不同,运营商光纤光缆部署可分为长途光缆、中继光缆和接入光缆三类。截至2020年3月末,全国接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为61.7%、36%和2.3%。

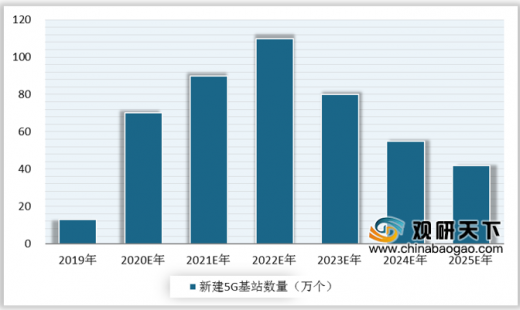

随着5G规模建设2020年的正式启动,作为新基建建设的核心环节5G基站尤其是SA独立组网的建设速度有望加快,而光纤光缆需求将随着基站建设数量的快速提升而增长。根据工信部数据显示,截至2020年3月底,全国已建成5G基站达19.8万个,预计2020年我国将建设超过60万个-80万个5G宏基站。

另外,长期的流量增长也是光纤光缆需求保证的核心。根据5G建设的规划,在2020年底,国内主要城市将实现5G网络的覆盖,随着设备连接数的增加和5G应用的不断发展,未来流量的爆发式增长将不可避免。据工信部数据显示,我国移动互联网流量保持快速增长,2019年我国移动互联网接入流量消费达1220亿GB,同比增长71.6%。截至2020年1-4月,我国移动互联网累计流量达479亿GB,同比增长36.6%。

未来随着5G产品的成熟和超高清视频、 VR/AR 、 工业互联网 、车辆网等应用的发展,未来流量将有可能达到现在的数十乃至上百倍。海量的流量增长也将带动数据中心的快速发展,数据中心之间和数据中心内部的互联也将带动光纤光缆的需求提升。

我国光纤光缆市场集中度较高,龙头公司优势明显,主要包括长飞光纤、亨通光电、中天科技、烽火通信等。为适应5G发展,相关企业有较多项目布局,随着项目陆续投产,预计未来1-2年我国光纤光缆产能将继续增加。

| 光纤估算产能(万芯公里)

|

2016

|

2017

|

2018

|

2019E

|

2020E

|

| 长飞光纤

|

3500

|

5000

|

5000

|

5500

|

5500

|

| 亨通光电

|

5000

|

6500

|

7920

|

9000

|

9000

|

| 中天科技

|

4000

|

5000

|

6500

|

7000

|

7500

|

| 烽火通信

|

2500

|

3000

|

3500

|

3500

|

4000

|

| 通鼎光电

|

2800

|

2970

|

3300

|

3400

|

3500

|

| 凯乐科技

|

1000

|

1300

|

1300

|

1200

|

1300

|

| 合计

|

18800

|

23770

|

27520

|

29600

|

30800

|

以上数据资料参考《 2020年中国光纤光缆行业前景分析报告-市场深度分析与投资前景研究 》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。