一体成型电感逐渐替代传统绕线电感引发行业升级

被动元件市场本身稳定较强,技术革新和资本驱动因素影响列于市场结构变化之后,但是一体成型电感的成功研发和投产冲击了传统绕线电感,我们预计未来电感市场面临新一轮的结构性调整。

2013年一体成型电感正式量产,它的出现是电感产品的一大进步,引发了全球各大电子厂商的重视与采购热潮,并搭乘4G技术“东风”迅速成长。一体成型电感又称模压电感(MoldingChoke),其线圈(绕组主题)在元件内部,结合金属磁性材料压制而成,外部具有绝缘涂层,形状以方形为主,小巧且方便安臵。因其具有很多优良特性,在目前的电子产品中有取代传统绕线电感的趋势,迅速在电子领域中得到广泛应用。

伴随着技术更新,beplay下载软件 电子产品的功能不断增加,需要在产品有限空间内安臵元件的数量也逐渐增加,因此小型化和高效能成为电子元件产品重要的考核指标,更轻、更薄也一直是电子产品的发展趋势和消费者重要青睐因素。

据奇立新公司介绍,相比大体积、存在电磁干扰的磁封胶电感,一体成型电感产品面积可以减少50%-80%,并具有优良的电气特性、屏蔽性,工作频率覆盖范围广(可达5MHz以上)等特性,更能适应下游中高端beplay下载软件 产品的需求,逐步成为电感市场的主流方向。

参考中国报告网发布《 2017-2022年中国电感器件行业市场发展现状及十三五行业市场发展现状报告 》

产品良率逐步提升,成本下降产量提升为传统替代创造了条件。以往的一体成型电感价格高于传统绕线电感,同时产品质量达标的比例低,成本较高,因此多应用于对高性能小型化要去很高的手机产品领域。但随着技术进步,价格和质量上都有了可以替代传统绕线电感的条件,应用也不止于手机领域,而变得更加广泛。

由于需求增加,台系厂商集中扩产。1)乾坤大举投资1亿美元在吴江厂扩大choke产能,我们预估扩产后产能将较目前倍增。2)奇力新MiniMoldingChoke扩产,我们预计两年内产能可翻倍;3)美桀重庆产线产能规模投放。(4)美磊大陆昆山厂MoldingChoke月产能从8000万颗提升至1亿颗,相当于扩产幅度至少25%;

一体成型电感存在很大替代空间。由金籁科技(电感厂家)分析,目前传统绕线(磁封胶绕线)电感全球有240~360亿颗的年产能,在手机市场与电子通讯市场迅速渗透下预计有120亿颗左右的产能可能被一体成型电感替代,即30%~50%替代空间,对应一体成型电感新增市场规模17亿元左右。

一些品牌厂家因考虑成本因素,将磁胶电感与一体成型电感混合使用。我们预计未来随着成本进一步的降低,一体成型电感使用量将大幅提升,替代空间也将持续增大。

手机、PC和网络通信设备领域应用渗透迅速。以手机市场需求来看,目前的一体成型电感主要是以苹果(完全替代传统电感)、三星(替代率超一半)等厂商的需求为主导,其他品牌厂商逐步开始应用。

MuRata与TDK研究预测,到2020年为满足功率要求,单只手机功率电感使用升至26颗,其中一体成型电感渗透率至70%,全球年总需求364亿只,市场规模72.8亿元,16年-20年的复合增长约33%。在PC及网络通信设备领域,一体成型电感也因价格接近传统绕线电感而被生产厂商所青睐,16年末在各种网通设备(

一体成型电感供应端垄断,国内主要依靠进口。据金籁科技分析,国际上一体成型电感产品主要被美国Vishay,日本MuRata(并购TOCO后取得相关技术)、TDK,韩国三星电机,台湾乾坤科技、奇力新等厂商垄断,产业集中度高,产量在全球占比超80%。

作为目标客户,下游大型电子企业对其产品质量稳定性要求极高,所以必须要求一体成型电感供应商保证产品质量,同时具有足够的产能和产品定制能力。国内厂商若想挤进全球市场,仍需在产品质量及产能规模上做出更大努力。目前国内产品所需要的小尺寸一体成型电感主要通过进口,为进行国产替代,国内排名前列的厂商如顺络电子、麦捷科技、金籁科技已经开始进军小尺寸一体成型电感产品,但未来仍要面对巨大挑战。

被动元件市场本身稳定较强,技术革新和资本驱动因素影响列于市场结构变化之后,但是一体成型电感的成功研发和投产冲击了传统绕线电感,我们预计未来电感市场面临新一轮的结构性调整。

2013年一体成型电感正式量产,它的出现是电感产品的一大进步,引发了全球各大电子厂商的重视与采购热潮,并搭乘4G技术“东风”迅速成长。一体成型电感又称模压电感(MoldingChoke),其线圈(绕组主题)在元件内部,结合金属磁性材料压制而成,外部具有绝缘涂层,形状以方形为主,小巧且方便安臵。因其具有很多优良特性,在目前的电子产品中有取代传统绕线电感的趋势,迅速在电子领域中得到广泛应用。

图:一体成型电感(MoldingChoke)主要应用在电源转换领域

图:一体成型电感制作示意图

图:一体成型电感应用领域

伴随着技术更新,beplay下载软件 电子产品的功能不断增加,需要在产品有限空间内安臵元件的数量也逐渐增加,因此小型化和高效能成为电子元件产品重要的考核指标,更轻、更薄也一直是电子产品的发展趋势和消费者重要青睐因素。

据奇立新公司介绍,相比大体积、存在电磁干扰的磁封胶电感,一体成型电感产品面积可以减少50%-80%,并具有优良的电气特性、屏蔽性,工作频率覆盖范围广(可达5MHz以上)等特性,更能适应下游中高端beplay下载软件 产品的需求,逐步成为电感市场的主流方向。

图:一体成型电感与传统绕线电感特性对比

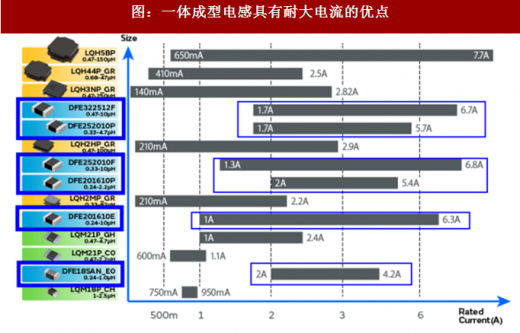

图:一体成型电感具有耐大电流的优点

参考中国报告网发布《 2017-2022年中国电感器件行业市场发展现状及十三五行业市场发展现状报告 》

产品良率逐步提升,成本下降产量提升为传统替代创造了条件。以往的一体成型电感价格高于传统绕线电感,同时产品质量达标的比例低,成本较高,因此多应用于对高性能小型化要去很高的手机产品领域。但随着技术进步,价格和质量上都有了可以替代传统绕线电感的条件,应用也不止于手机领域,而变得更加广泛。

由于需求增加,台系厂商集中扩产。1)乾坤大举投资1亿美元在吴江厂扩大choke产能,我们预估扩产后产能将较目前倍增。2)奇力新MiniMoldingChoke扩产,我们预计两年内产能可翻倍;3)美桀重庆产线产能规模投放。(4)美磊大陆昆山厂MoldingChoke月产能从8000万颗提升至1亿颗,相当于扩产幅度至少25%;

图:奇力新MiniMoldingChoke产能(亿颗/月)

表:台湾被动元件龙头进入扩产期

一体成型电感存在很大替代空间。由金籁科技(电感厂家)分析,目前传统绕线(磁封胶绕线)电感全球有240~360亿颗的年产能,在手机市场与电子通讯市场迅速渗透下预计有120亿颗左右的产能可能被一体成型电感替代,即30%~50%替代空间,对应一体成型电感新增市场规模17亿元左右。

一些品牌厂家因考虑成本因素,将磁胶电感与一体成型电感混合使用。我们预计未来随着成本进一步的降低,一体成型电感使用量将大幅提升,替代空间也将持续增大。

手机、PC和网络通信设备领域应用渗透迅速。以手机市场需求来看,目前的一体成型电感主要是以苹果(完全替代传统电感)、三星(替代率超一半)等厂商的需求为主导,其他品牌厂商逐步开始应用。

MuRata与TDK研究预测,到2020年为满足功率要求,单只手机功率电感使用升至26颗,其中一体成型电感渗透率至70%,全球年总需求364亿只,市场规模72.8亿元,16年-20年的复合增长约33%。在PC及网络通信设备领域,一体成型电感也因价格接近传统绕线电感而被生产厂商所青睐,16年末在各种网通设备(

图:一体成型电感在PC和网络领域应用率

表:各被动元件龙头对汽车电子领域的侧重和发展策略

一体成型电感供应端垄断,国内主要依靠进口。据金籁科技分析,国际上一体成型电感产品主要被美国Vishay,日本MuRata(并购TOCO后取得相关技术)、TDK,韩国三星电机,台湾乾坤科技、奇力新等厂商垄断,产业集中度高,产量在全球占比超80%。

作为目标客户,下游大型电子企业对其产品质量稳定性要求极高,所以必须要求一体成型电感供应商保证产品质量,同时具有足够的产能和产品定制能力。国内厂商若想挤进全球市场,仍需在产品质量及产能规模上做出更大努力。目前国内产品所需要的小尺寸一体成型电感主要通过进口,为进行国产替代,国内排名前列的厂商如顺络电子、麦捷科技、金籁科技已经开始进军小尺寸一体成型电感产品,但未来仍要面对巨大挑战。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。