当前美国和日本厂商代表了全球半导体测试设备的前沿制造技术,国际知名测试设备企业日本爱德万(Advantest)、美国泰瑞达(Teradyne)、美国科利登(Xcerra)和美国科休(Cohu)等。据Bloomberg数据,2016年,全球半导体测试设备销售额为36.4亿美元,其中泰瑞达的半导体测试设备营业收入为13.7亿美元,爱德万是9.4亿美元,科休和科利登分别为2.8亿和2.2亿美元的营收规模,四家公司合计占全球半导体测试设备市场总份额的77%。

细分市场情况:随着测试技术需求不断提升,全球市场份额愈发向龙头聚集。目前测试机市场有高达90%的市场份额已经被爱德万和泰瑞达占据,其中泰瑞达在SOC测试领域具有较高的优势;而爱德万在存储器测试领域处于领军地位,在SOC测试市场相对于泰瑞达、惠瑞捷属于后进入者,但其SOC测试设备市场份额逐渐稳步上升。根据泰瑞达2017年年报,2017年泰瑞达在ATE市场的份额已经达到50%左右。

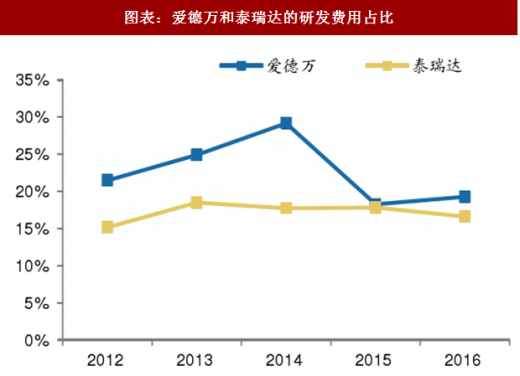

打造高端产品,重视研发投入是优秀公司垄断国际市场根本原因。以测试机产品为例,为满足SoC的测试需求,爱德万于2002年推出了T2000开放式构架的SoC测试平台。2011年爱德万公司收购了美国惠瑞捷,在原有产品的基础上更新推出V93000超大规模SoC测试平台。T2000和V93000是国际测试机市场的明星级产品,历经10余年的不断开发和革新,目前V93000全球装机量已超5000台。而产品的革新换代,源自于持续的研发投入,爱德万和泰瑞达近年来研发费用占营收的比例维持在15%以上,2014年爱德万的研发投入高达30%,注重研发投入是保持竞争力的重要保障。

测试设备多为具有较高技术含量的高附加值产品。高端测试机的单价可以得到100~120万/台,先进制造技术为企业带来丰厚的利润。以测试机为主营业务的爱德万、泰瑞达近5年来毛利率维持在45~55%左右,定位中低端测试机市场的科利登也保持40%以上的毛利率水平。主营探针台的东京电子和东京精密毛利率维持在35~40%之间。而相较之下,分选机的附加值最低,科休近五年毛利率大约在30%。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

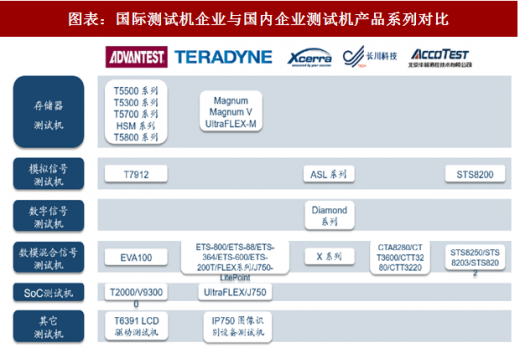

从产品类型上看,泰瑞达、爱德万形成了SOC测试、存储器测试、模拟信号测试、数模混合信号测试等全面的产品系列,同时对5G、AI、物联网等新兴趋势进行了积极开发布局,代表着行业最前沿的水平。目前国内半导体测试设备与国际水平仍有很大差距。国内半导体测试设备领先企业包括长川科技、上海中艺等,目前产品主要集中在数模混合信号测试机。

图表:2016年全球测试设备市场格局

图表来源:公开资料整理

图表:全球半导体测试机市场份额(百万美元)

图表来源:公开资料整理

细分市场情况:随着测试技术需求不断提升,全球市场份额愈发向龙头聚集。目前测试机市场有高达90%的市场份额已经被爱德万和泰瑞达占据,其中泰瑞达在SOC测试领域具有较高的优势;而爱德万在存储器测试领域处于领军地位,在SOC测试市场相对于泰瑞达、惠瑞捷属于后进入者,但其SOC测试设备市场份额逐渐稳步上升。根据泰瑞达2017年年报,2017年泰瑞达在ATE市场的份额已经达到50%左右。

图表:爱德万营业收入与净利润(亿美元)

图表来源:公开资料整理

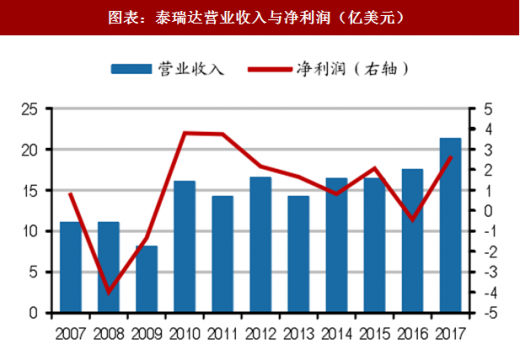

图表:泰瑞达营业收入与净利润(亿美元)

图表来源:公开资料整理

打造高端产品,重视研发投入是优秀公司垄断国际市场根本原因。以测试机产品为例,为满足SoC的测试需求,爱德万于2002年推出了T2000开放式构架的SoC测试平台。2011年爱德万公司收购了美国惠瑞捷,在原有产品的基础上更新推出V93000超大规模SoC测试平台。T2000和V93000是国际测试机市场的明星级产品,历经10余年的不断开发和革新,目前V93000全球装机量已超5000台。而产品的革新换代,源自于持续的研发投入,爱德万和泰瑞达近年来研发费用占营收的比例维持在15%以上,2014年爱德万的研发投入高达30%,注重研发投入是保持竞争力的重要保障。

图表:2000年以来爱德万公司的产品革新历程

图表来源:公开资料整理

测试设备多为具有较高技术含量的高附加值产品。高端测试机的单价可以得到100~120万/台,先进制造技术为企业带来丰厚的利润。以测试机为主营业务的爱德万、泰瑞达近5年来毛利率维持在45~55%左右,定位中低端测试机市场的科利登也保持40%以上的毛利率水平。主营探针台的东京电子和东京精密毛利率维持在35~40%之间。而相较之下,分选机的附加值最低,科休近五年毛利率大约在30%。

图表:爱德万和泰瑞达的研发费用占比

图表来源:公开资料整理

图表:全球主要测试设备企业的毛利率

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

从产品类型上看,泰瑞达、爱德万形成了SOC测试、存储器测试、模拟信号测试、数模混合信号测试等全面的产品系列,同时对5G、AI、物联网等新兴趋势进行了积极开发布局,代表着行业最前沿的水平。目前国内半导体测试设备与国际水平仍有很大差距。国内半导体测试设备领先企业包括长川科技、上海中艺等,目前产品主要集中在数模混合信号测试机。

图表:国际测试机企业与国内企业测试机产品系列对比

图表来源:公开资料整理

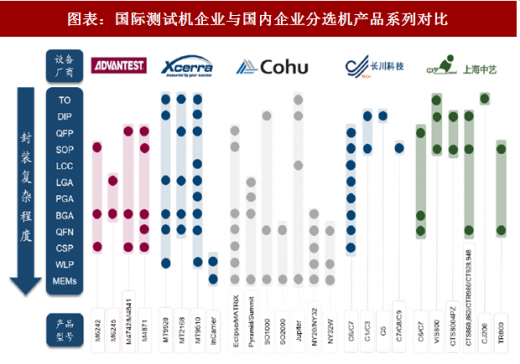

图表:国际测试机企业与国内企业分选机产品系列对比

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。