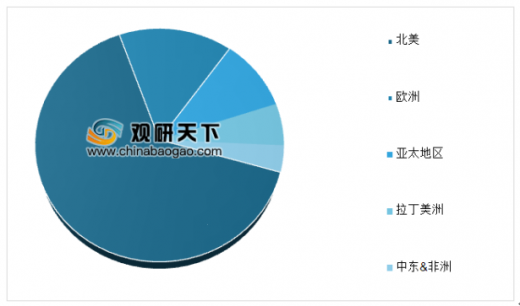

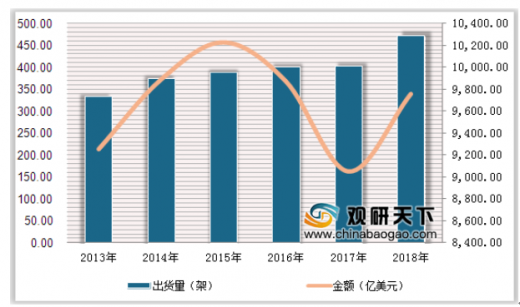

北美是全球公务机市场需求最达的地区,近年来,美国公务机的出货量逐步增长,但是金额呈下降趋势。根据数据显示,2013年,美国公务机出货量为334架,2018年上升到473架。2013年美国公务机的出货值为9255亿美元,2018年出货值为9756亿美元。

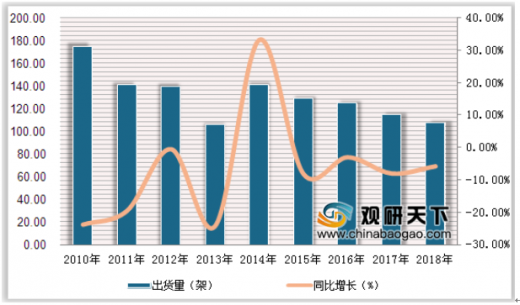

欧洲地区是全球公务机市场需求排名前二的地区,每年接受公务机的数量占全球总交付量的比例超过15%。数据显示,2008年,欧洲公务机市场交付量为341架,从2009年开始,欧洲地区市场增长持续低迷、英国脱欧公投产生的不确定性、难民和 移民 激增以及恐怖主义的持续威胁,导致欧洲新机采购计划仍有显着的降低。2018年公务机市场交付量下滑到108架。

参考观研天下发布《 2020年中国公务机行业分析报告-市场深度调研与发展趋势研究 》

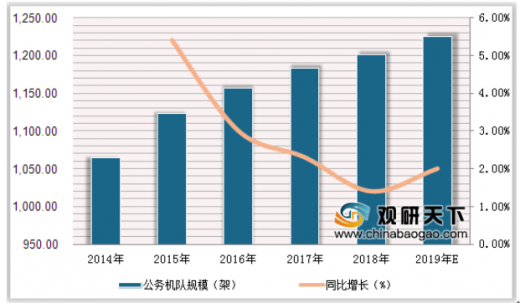

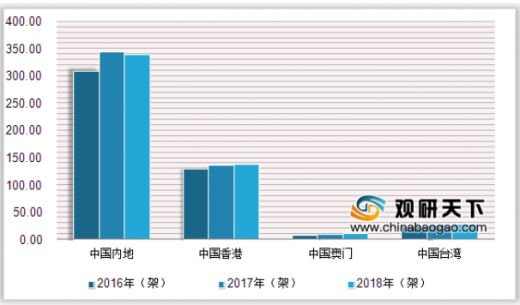

亚太地区的公务机的市场需求在全球占比排名前三,根据数据显示,2014年,亚太地区公务机机队的飞机数量为1065架,2018年上升到1201架,同比增长1.4%。其中包括中国内地338架,中国香港137架,中国澳门10架,中国台湾27架。随着市场需求不断提升,2019年公务机机队的 飞机 数量将达到1225架。

根据胡润百富榜TOP100数据显示,有32为超级财富创造者拥有公务机。一直以来,超远程公务机最受青睐,合计有24人拥有。在大中华区域Top 10企业家中,中国内地合计有6架公务机,4架来自香港地区。

序号

|

姓名

|

机型

|

年龄

|

财富(亿元)

|

城市

|

1

|

王健林

|

湾流G550

|

63

|

2050

|

北京

|

2

|

马云

|

湾流G551

|

53

|

2000

|

杭州

|

3

|

王卫

|

/

|

46

|

1860

|

香港

|

4

|

李嘉诚

|

湾流G550

|

89

|

1750

|

香港

|

5

|

李兆基

|

湾流G550

|

89

|

1660

|

香港

|

6

|

马化腾

|

庞巴迪环球6000

|

46

|

1520

|

深圳

|

7

|

丁磊

|

/

|

46

|

1250

|

杭州

|

8

|

宗庆后

|

/

|

72

|

1120

|

杭州

|

9

|

姚振华

|

/

|

47

|

1050

|

深圳

|

9

|

郑家纯

|

湾流G550

|

69

|

1050

|

香港

|

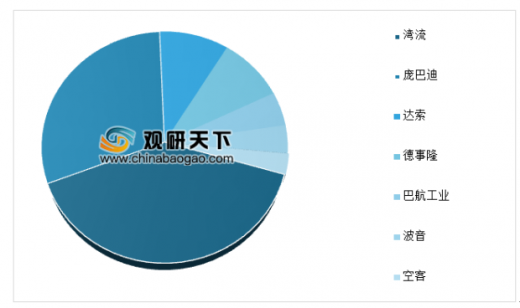

湾流、庞巴迪、达索、德事隆、巴航工业、波音、空客等7家来自中国的公务机制造商,截至2018年中国内地和香港、澳门的公务机保有量,湾流公务机占比最高,达39.7%,其次是庞巴迪,占比为30.1%。

随着财富的持续增长,更多高净值人群开始选购自己的游艇和公务机。未来五年,有潜力购买公务机的人数将增至1850人,购置公务机的需求将增至2320架,价值将超过4600亿元人民币,需求也相应增长至近31万小时。

项目

|

指标

|

购机:

|

|

潜力购买公务机的人数(人)

|

1850

|

购置公务机的需求(架)

|

2320

|

购置公务机的市场规模(亿元)

|

4600

|

包机:

|

|

潜在包机人数(人)

|

12000

|

潜在包机需求(万小时)

|

31

|

短板

|

分析

|

我国机场少,缺少专门的公务机机场

|

公务机beplay下载软件 停靠在民用航空机场,在使用其它交通工具到达目的地,并不是很方便,而且使用机场的费用也较高。

|

飞行航道受限

|

飞行航道受限,灵活快捷没有体现出来。我国的航线都是军方管理,所有飞行必须预先向军方和空管部门申请,经批准后方可实施。

|

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。