| 阶段 |

功能 |

简介 |

| 封装 |

电力传送 |

电子产品电力之间传送必须经过线路大的连接方式可达成,可稳定地驱动IC |

| 信号传送 |

外界输入的信号,需透过封装层线路以送达正确的位置 |

|

| 散热功能 |

将传递所产生的热量去除,使IC芯片不致因过热而毁损 |

|

| 保护功能 |

避免受到外部环境污染的可能性 |

|

| 测试 |

晶圆测试 |

测试晶圆电性 |

| 成品测试 |

测试IC功能、电性与散热是否正常 |

随着半导体技术创新发展,尤其是高端封装产品的需求不断提升,封测行业持续进步。当前,全球封装行业的主流处于以第三阶段的CSP、BGA为主要封装形式,并向第四、第五阶段的SiP、SoC、TSV等先进封装形式迈进。

| 阶段 |

时间 |

封装形式 |

| 第一阶段 |

20世纪70年代以前 |

通孔装型封装 |

| 第二阶段 |

20世纪80年代以后 |

表面贴装型封装 |

| 第三阶段 |

20世纪90年代以后 |

球栅阵列封装(BGA) |

| 晶圆级封装(WLP) |

||

| 芯片级封装(CSP) |

||

| 第四阶段 |

20世纪末开始 |

多芯片组装(MCM) |

| 系统级封装(SiP) |

||

| 三维立体封装(3D) |

||

| 芯片上制作凸点(Bumping) |

||

| 第五阶段 |

21世纪前10年开始 |

系统级单芯片封装(SoC) |

| 微电子机械系统封装(MEMS) |

||

| 晶圆级系统封装-硅通孔(TSV) |

||

| 倒装焊封装(FC) |

||

| 表面活化室温连接(SAB) |

||

| 扇出型集成电路封装(Fan-Out) |

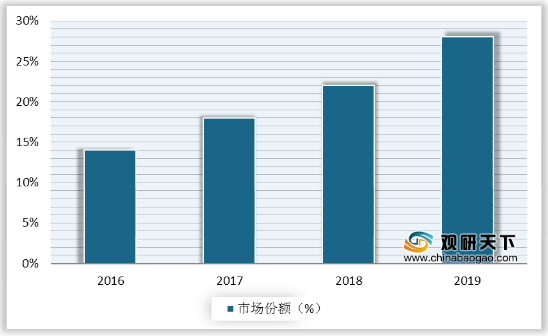

随着全球半导体行业市场规模的增长,以及国际代工模式的兴起,我国封测行业迎来了良好的发展机遇。封测环节相对于其他环节而言对资金和技术的要求相对较低,我国封测业有望率先实现国产替代。中国大陆封测市场份额逐步扩大,已经从2016年的14%提升至2019年的28%,影响力日益凸显。

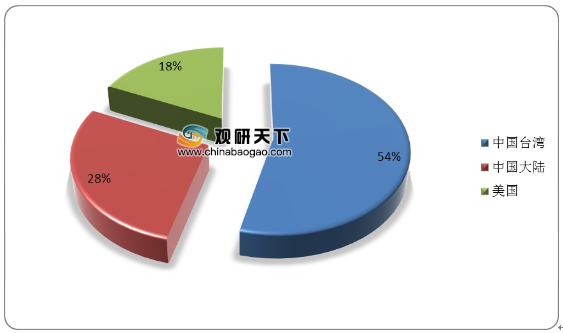

2019年全球封测市场中,中国台湾以53.9%的市场份额占据半壁江山,中国大陆市场份额为 28.1%,美国市场份额为18.1%。

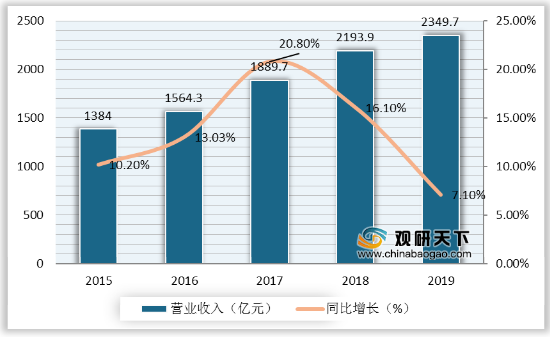

我国半导体封测行业整体上与半导体行业一起成长起来,并且过去是我国半导体行业四大推动力中最高的一块。但是在2012年以后,封装测试业成长弱于整个集成电路产业,并且封装测试行业在半导体整体行业中的比例下降。2019年我国半导体封测行业营业收入为2349.7亿元,同比增长7.1%。

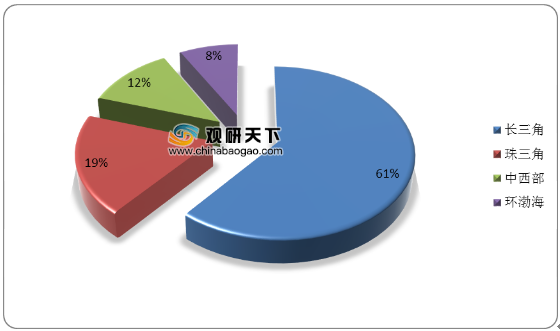

国内封装测试企业分布格局基本没有改变,仍集中在长江三角洲地区,2019年该区域拥有封测代工企业数量共72家,占比为61%。

长电科技自收购星科金朋后,成为中国大陆首家进入封测领域高端市场的玩家,无论是在规模还是技术上都不落后于国际大厂。2020年第二季度,长电科技以845百万美元、13.4%市占率位居全球第四名。

| 类别 |

日月光 |

安靠 |

长电科技 |

矽品 |

天水华天 |

通富微电 |

| DTP |

√ |

× |

√ |

|

√ |

√ |

| SOP |

√ |

× |

√ |

× |

√ |

√ |

| OFP/QFN |

√ |

× |

√ |

√ |

√ |

√ |

| LGA |

√ |

× |

√ |

× |

√ |

√ |

| BGA |

√ |

√ |

√ |

√ |

√ |

√ |

| FC |

√ |

√ |

√ |

√ |

√ |

√ |

| FCBGA |

√ |

√ |

√ |

√ |

√ |

√ |

| Bumping |

√ |

√ |

√ |

√ |

√ |

√ |

| FCCSP |

√ |

√ |

√ |

√ |

√ |

√ |

| WLCSP |

√ |

√ |

√ |

√ |

√ |

√ |

| TSV(2.5D) |

√ |

√ |

√ |

√ |

0 |

× |

| TSV(3D) |

0 |

× |

0 |

× |

× |

× |

| Fan-out |

√ |

√ |

√ |

√ |

0 |

× |

| 排名 |

公司名称 |

营收(百万美元) |

市占率 |

营收同比 |

| 1 |

日月光 |

1379 |

21.8% |

18.9% |

| 2 |

艾克尔 |

1173 |

18.5% |

31.1% |

| 3 |

矽品 |

910 |

14.4% |

34.2% |

| 4 |

长电科技 |

845 |

13.4% |

24.4% |

| 5 |

力成 |

649 |

10.3% |

35.6% |

| 6 |

华天科技 |

403 |

6.4% |

29.2% |

| 7 |

通富微电 |

361 |

5.7% |

28.3% |

| 8 |

京元电子 |

256 |

4% |

2.5% |

| 9 |

南茂科技 |

182 |

2.9% |

16.6% |

| 10 |

欣邦科技 |

168 |

2.7% |

4.8% |

自2005年以来中国一直是集成电路最大的消费国,但是中国半导体市场依赖进口。2018年我国逻辑封测产业自给率为41%,存储封测产业自给率仅为9%。随着大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,加上国内密集出台相关扶持政策,作为我国半导体领域优势最为突出的子行业,国内半导体封测产业自给率有较大提升空间。预计到2024年,我国逻辑封测产业自给率达47%,存储封测产业自给率达22%。

| - |

2017 |

2018 |

2019E |

2020E |

2021E |

2022E |

2023E |

2024E |

| 中国逻辑封测产业自给率(%) |

39% |

41% |

41% |

42% |

43% |

44% |

45% |

47% |

| 中国存储封测产业自给率(%) |

10% |

9% |

10% |

12% |

14% |

16% |

22% |

22% |

以上数据资料参考《2020年中国半导体封测服务行业分析报告-行业深度分析与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。