光学镜头,又称摄像镜头,主要由精密五金、塑胶零件、镜片、光圈、驱动马达、传感器等光机电器件和镜筒组成,广泛应用于工业、安防监控、消费电子等领域市场终端产品。

光学镜头产品根据光学镜片特性原理可分为三类:塑胶镜头、玻璃镜头、玻璃塑胶镜头。

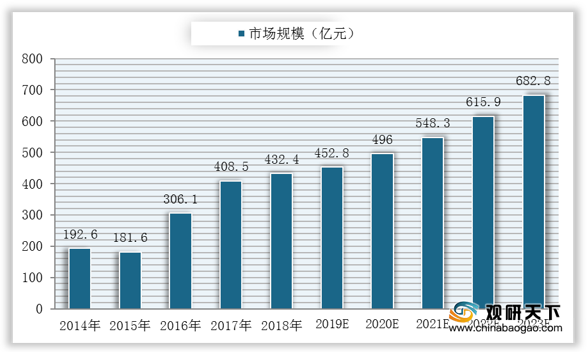

从全球角度来看,得益于下游应用领域需求增长,全球光学镜头市场规模不断扩大,数据显示,全球光学镜头市场规模由2014年的192.6亿元增长到2018年的432.4亿元,年复合增长率为22.4%,预计到2023年将达到682.8亿元,年复合增长率为10.8%。

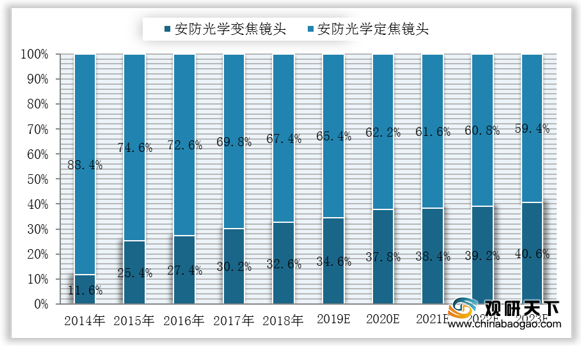

光学镜头可还分为定焦和变焦镜头,目前主流是定焦镜头,但随着光学镜头下游应用场景的增加,此变焦镜头在市场运用的渗透率将进一步提高。以安防市场为例,数据显示,到2023年,预计全球安防变焦镜头在全球安防光学镜头市场中的占比将达到40.6%。

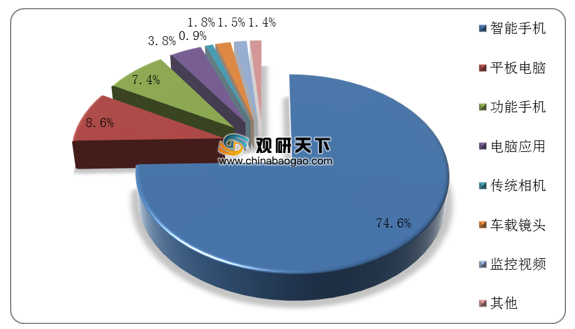

从下游应用领域看,beplay下载软件 手机为全球光学镜头市场的主要增长点。数据显示,在全球光学镜头出货量结构中,beplay下载软件 手机的占比高达74.6%。

从国内角度来看,经过多年的发展,在技术革新、利好政策、下游beplay下载软件 手机应用领域增长等三大因素驱动下,我国光学镜头行业进入快速发展阶段,逐步打破了日本、德国的光学镜头技术垄断局面,迎来发展良机。

但与国外市场相比,我国光学镜头企业与国外企业在技术上仍存在较大差距,受制于专业人才缺乏以及中美贸易争端影响,我国光学镜头产品主要集中在在光学镜头中低端市场。

从市场竞争方面来看,目前我国光学镜头市场竞争较为激烈,行业代表企业主要为中国宇曈光学、舜宇光学。以安防市场为例,数据显示,在我国安防光学镜头出货量市场中,宇曈光学、舜宇光学的占比分别为38.4%、16.2%,遥遥领先于其他企业。

展望未来,我国光学元件加工将融入跨学科的先进技术,下游光学镜头应用领域将继续增加,与全球市场发展趋势一致,光学变焦镜头市场的渗透率将提高,

相关行业分析报告参考《 2020年中国光学镜头行业分析报告-产业规模现状与前景评估预测 》。

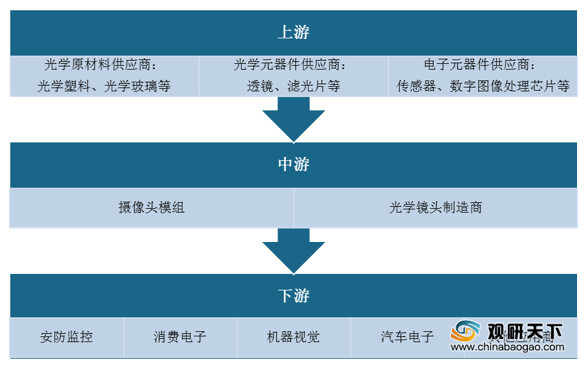

光学镜头产业链

资料来源:公开资料整理

光学镜头产品根据光学镜片特性原理可分为三类:塑胶镜头、玻璃镜头、玻璃塑胶镜头。

光学镜头分类(根据光学镜片特性原理)

| 种类

|

工艺难度

|

量产能力

|

成本

|

透光率

|

应用场景

|

| 塑胶镜头

|

低

|

高

|

低

|

可达92%

|

手机摄像头、数码相机

|

| 玻璃镜头

|

高

|

低

|

高

|

可达99%

|

单反相机、高端扫描仪

|

| 玻璃塑胶混合镜头

|

高

|

地

|

高

|

介于前两者之间

|

车载、数码相机、安防监控等

|

资料来源:公开资料整理

从全球角度来看,得益于下游应用领域需求增长,全球光学镜头市场规模不断扩大,数据显示,全球光学镜头市场规模由2014年的192.6亿元增长到2018年的432.4亿元,年复合增长率为22.4%,预计到2023年将达到682.8亿元,年复合增长率为10.8%。

2014-2023年全球光学镜头市场规模及预测

数据来源:公开资料整理

光学镜头可还分为定焦和变焦镜头,目前主流是定焦镜头,但随着光学镜头下游应用场景的增加,此变焦镜头在市场运用的渗透率将进一步提高。以安防市场为例,数据显示,到2023年,预计全球安防变焦镜头在全球安防光学镜头市场中的占比将达到40.6%。

2014-2023年全球安防光学镜头细分市场占比及预测

数据来源:公开资料整理

从下游应用领域看,beplay下载软件 手机为全球光学镜头市场的主要增长点。数据显示,在全球光学镜头出货量结构中,beplay下载软件 手机的占比高达74.6%。

全球光学镜头下游应用领域出货量结构

数据来源:公开资料整理

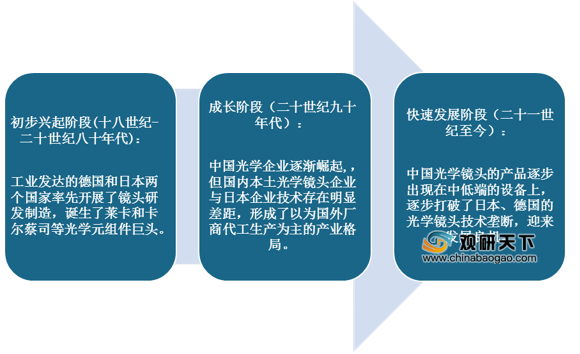

从国内角度来看,经过多年的发展,在技术革新、利好政策、下游beplay下载软件 手机应用领域增长等三大因素驱动下,我国光学镜头行业进入快速发展阶段,逐步打破了日本、德国的光学镜头技术垄断局面,迎来发展良机。

我国光学镜头行业发展三大驱动因素分析

资料来源:公开资料整理

我国光学镜头发展历程

资料来源:公开资料整理

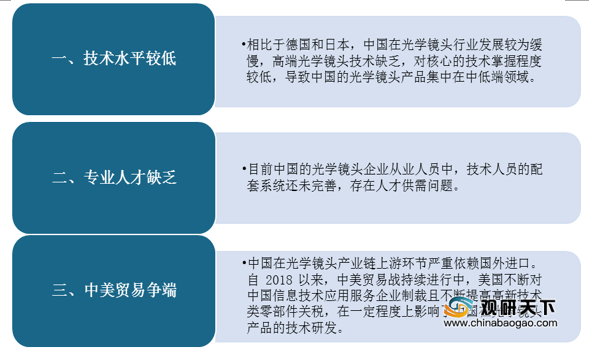

但与国外市场相比,我国光学镜头企业与国外企业在技术上仍存在较大差距,受制于专业人才缺乏以及中美贸易争端影响,我国光学镜头产品主要集中在在光学镜头中低端市场。

我国光学镜头行业发展制约因素分析

资料来源:公开资料整理

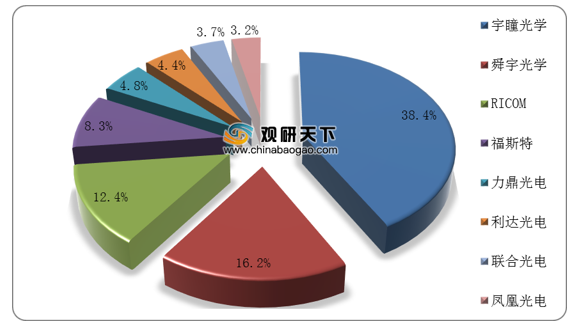

从市场竞争方面来看,目前我国光学镜头市场竞争较为激烈,行业代表企业主要为中国宇曈光学、舜宇光学。以安防市场为例,数据显示,在我国安防光学镜头出货量市场中,宇曈光学、舜宇光学的占比分别为38.4%、16.2%,遥遥领先于其他企业。

我国安防光学镜头出货量结构

数据来源:公开资料整理

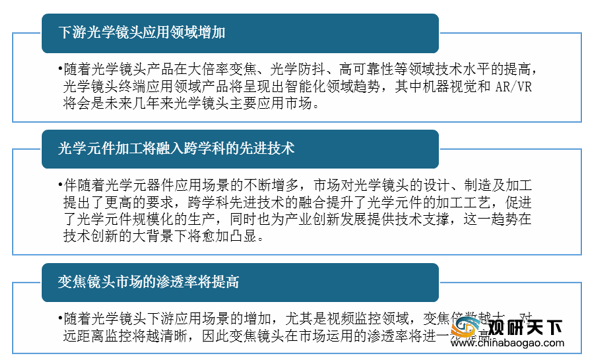

展望未来,我国光学元件加工将融入跨学科的先进技术,下游光学镜头应用领域将继续增加,与全球市场发展趋势一致,光学变焦镜头市场的渗透率将提高,

我国光学镜头行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《 2020年中国光学镜头行业分析报告-产业规模现状与前景评估预测 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。