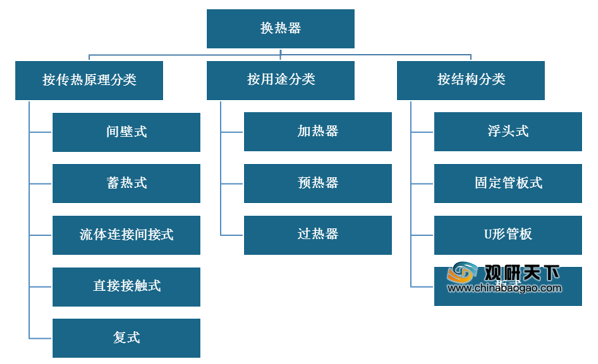

换热器,又称热交换器、热交换设备,是将热流体的部分热量传递给冷流体的设备,在工业生产中占有重要地位。其种类繁多,按传热原理、用途与结构等分类方法可分为各不同产品。

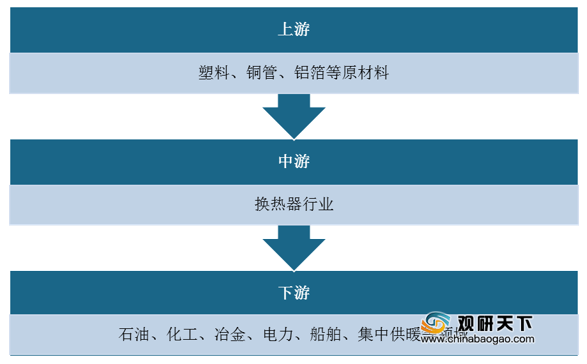

其产业链上游主要为铜管、铝箔等原材料,下游应用领域广泛,主要集中于石油、化工、冶金、电力、船舶、集中供暖等领域。

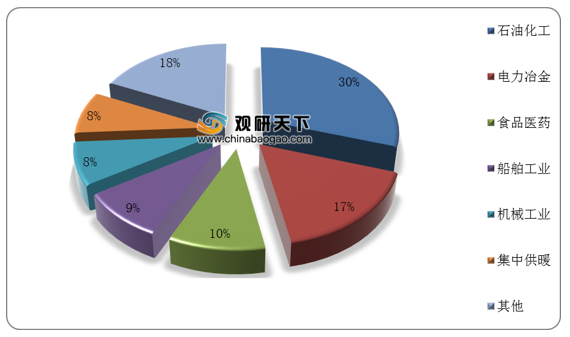

其中,石油、化工行业是我国换热器行业下游最主要的应用领域,占比高达30%;其次为电力冶金与食品医药行业,占比分别为17%、9%。

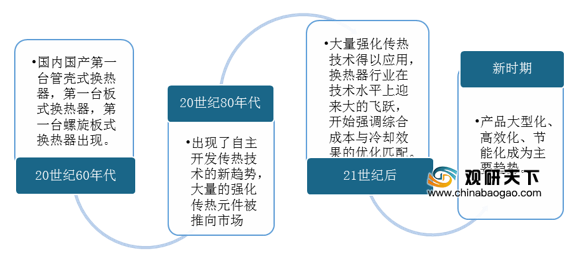

我国换热器行业发展起步较晚,始于20世纪60年代;但发展速度较快,进入21世纪后,我国换热器行业技术水平得到飞跃提升,产品逐渐向高效节能化方向发展。

近年来,受益于石油化工、电力冶金等下游应用领域稳定发展,对换热设备需求上升,我国换热器市场整体呈良好发展态势,产需量与销售收入、市场规模均呈稳定增长趋势。

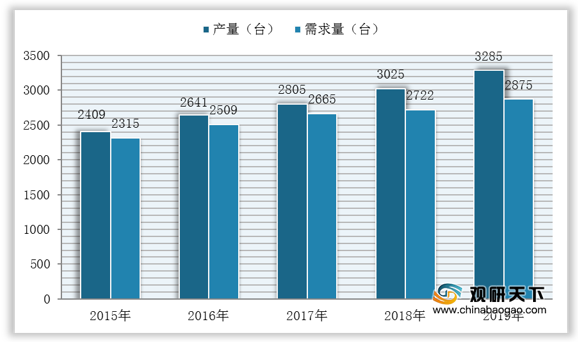

在产需量方面,数据显示,截至2019年我国换热器产量为3285台,需求量为2875台,行业供需关系整体处于供大于求状态。

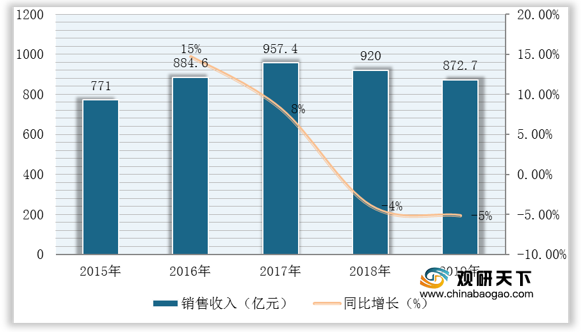

在销售收入方面,数据显示,我国换热器行业销售收入已从2015年的771亿元增长至2019年的872.7亿元,同比2018年有所下降。但基于石油、化工、电力、冶金、船舶、机械、食品、制药等行业对换热设备稳定的需求增长,未来我国换热器行业销售收入仍呈增长趋势。

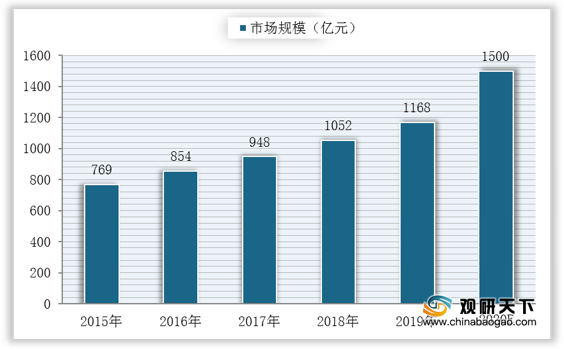

在市场规模方面,数据显示,我国换热器市场规模已从2015年的769亿元增长至2019年的1168亿元,同比2018年增加116亿元,预计2020年将有望达1500亿元。

同时,在行业保持良好发展态势下,我国换热器行业企业数量也不断增多,市场竞争变得更为激烈。

按行业主要参与者来看,目前我国换热器行业市场竞争格局主要分为三大阵营:知名度较高的外资企业为第一阵营;具备较强实力的本土大型企业为第二阵营;本土中小型企业位于第三阵营。

按企业性质来看,目前我国换热器行业竞争企业主要分为两大类:内资企业、外资企业。其中内资企业主要集中于板式换热器市场,主要代表企业有四平巨元瀚洋、兰石换热设备等。

综上所述,未来在基础设施建设以及下游应用领域需求增长两大因素驱动下,我国换热器行业将保持稳定增长;同时,随着行业下游应用领域不断拓展,市场对产品质量水平、性能等提出更高要求,未来环保、节能、个性化、多样化等趋势都将成为我国换热器行业今后发展的重点。

相关行业分析报告参考《2021年中国换热器市场分析报告-市场运营现状与发展动向预测》。

换热器分类

资料来源:公开资料整理

其产业链上游主要为铜管、铝箔等原材料,下游应用领域广泛,主要集中于石油、化工、冶金、电力、船舶、集中供暖等领域。

换热器行业产业链

资料来源:公开资料整理

其中,石油、化工行业是我国换热器行业下游最主要的应用领域,占比高达30%;其次为电力冶金与食品医药行业,占比分别为17%、9%。

我国换热器下游应用领域分布情况

资料来源:公开资料整理

我国换热器行业发展起步较晚,始于20世纪60年代;但发展速度较快,进入21世纪后,我国换热器行业技术水平得到飞跃提升,产品逐渐向高效节能化方向发展。

我国换热器行业发展历程

资料来源:公开资料整理

近年来,受益于石油化工、电力冶金等下游应用领域稳定发展,对换热设备需求上升,我国换热器市场整体呈良好发展态势,产需量与销售收入、市场规模均呈稳定增长趋势。

在产需量方面,数据显示,截至2019年我国换热器产量为3285台,需求量为2875台,行业供需关系整体处于供大于求状态。

2015-2019年我国换热器行业产需量变化

数据来源:公开资料整理

在销售收入方面,数据显示,我国换热器行业销售收入已从2015年的771亿元增长至2019年的872.7亿元,同比2018年有所下降。但基于石油、化工、电力、冶金、船舶、机械、食品、制药等行业对换热设备稳定的需求增长,未来我国换热器行业销售收入仍呈增长趋势。

2015-2019年我国换热器行业销售收入与同比增长

数据来源:公开资料整理

在市场规模方面,数据显示,我国换热器市场规模已从2015年的769亿元增长至2019年的1168亿元,同比2018年增加116亿元,预计2020年将有望达1500亿元。

2015-2020年我国换热器市场规模及预测

数据来源:公开资料整理

同时,在行业保持良好发展态势下,我国换热器行业企业数量也不断增多,市场竞争变得更为激烈。

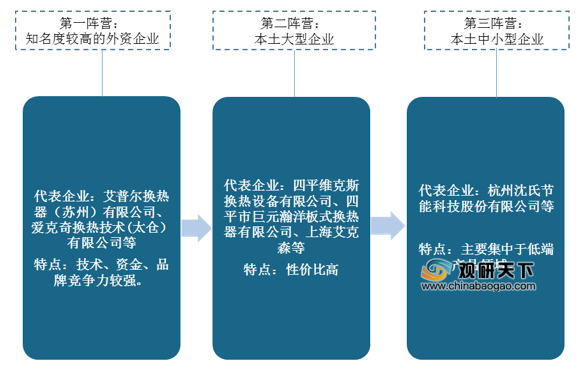

按行业主要参与者来看,目前我国换热器行业市场竞争格局主要分为三大阵营:知名度较高的外资企业为第一阵营;具备较强实力的本土大型企业为第二阵营;本土中小型企业位于第三阵营。

我国换热器行业市场竞争格局

资料来源:公开资料整理

按企业性质来看,目前我国换热器行业竞争企业主要分为两大类:内资企业、外资企业。其中内资企业主要集中于板式换热器市场,主要代表企业有四平巨元瀚洋、兰石换热设备等。

我国换热器行业主要生产企业

| 企业类别 |

产品类别 |

代表企业 |

| 内资企业 |

板式换热器 |

四平巨元瀚洋、兰石换热设备、四平维克斯、江阴好尔迪 |

| 管壳式换热器 |

兰石炼化设备、抚顺机械、中石化南京化工机械 |

|

| 空冷式换热器 |

哈空调 |

|

| 板翅式换热器 |

杭州杭氧股份、浙江银轮股份、开封空分集团 |

|

| 外资企业 |

板式换热器 |

艾瑞德(江阴)、阿法拉伐(江阴)、舒瑞普(北京、苏州)、APV(上海、北京)等 |

| 管壳式换热器 |

森松(上海)、林德工程(大连)、艾普尔(苏州)、风凯(常州) |

|

| 空冷式换热器 |

基伊埃(茏湖、廊坊)、斯必克(张家口) |

|

| 板翅式换热器 |

艾普尔(苏州) |

|

| 其他主要企业 |

板式换热器 |

沈阳太宇、上海艾克森、蓝科高新、湖北登峰、山东北辰、上海南华、佛山澜石 |

| 管壳式换热器 |

张家港化工机械、大连金重、镇海石化建安工程等 |

|

| 空冷式换热器 |

江苏双良、国电龙源冷却、四川简阳空冷器、蓝科高新等 |

|

| 板翅式换热器 |

贵州永红航空机械、无锡马山水红换热器等 |

资料来源:公开资料整理

综上所述,未来在基础设施建设以及下游应用领域需求增长两大因素驱动下,我国换热器行业将保持稳定增长;同时,随着行业下游应用领域不断拓展,市场对产品质量水平、性能等提出更高要求,未来环保、节能、个性化、多样化等趋势都将成为我国换热器行业今后发展的重点。

我国换热器市场未来需求增长驱动因素分析

资料来源:公开资料整理

我国换热器行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国换热器市场分析报告-市场运营现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。