HUD(Head Up Display),即抬头显示或平视显示,将重要的信息映射在风挡玻璃上,使驾驶员不必低头就可以看清,可以提高驾驶安全性。目前HUD有三种产品形态,分别是C-HUD、W-HUD 以及AR-HUD,其中W-HUD占据市场主导地位, 而AR-HUD显示范围更大,使用方便,且具有 AR 效果,是未来的发展趋势。

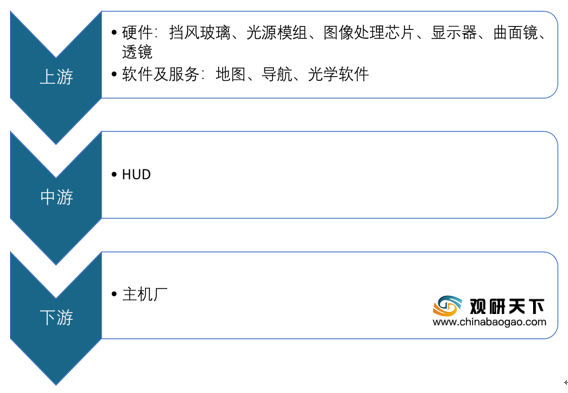

HUD 产业链上下游较为丰富,行业上游包括硬件和软件服务两方面,其中硬件部分涉及挡风玻璃、光源模组、显示器、镜片和图像处理芯片等,软件部分包括地图、导航和光学软件等,下游主要为各大主机厂。

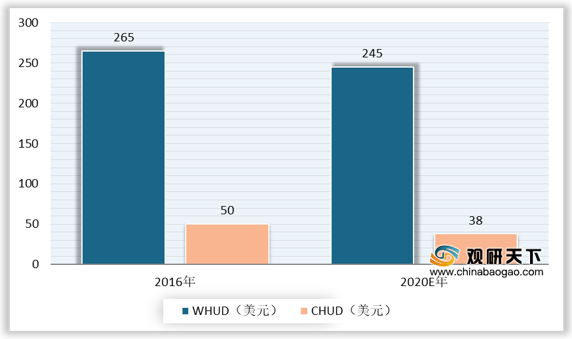

伴随着汽车beplay下载软件 化的普及发展,HUD逐渐迸发蓬勃生机,并且光学组件的技术进步推动HUD成本下降,数据显示,到2020年,WHUD的平均价格下滑至245美元,CHUD平均价格下降到38美元。

2020年国内新车前装HUD数量继续上升,由2018/2019年的30/38万套快速增长至65万套,实现同比70%以上增长,形成产业规模化。

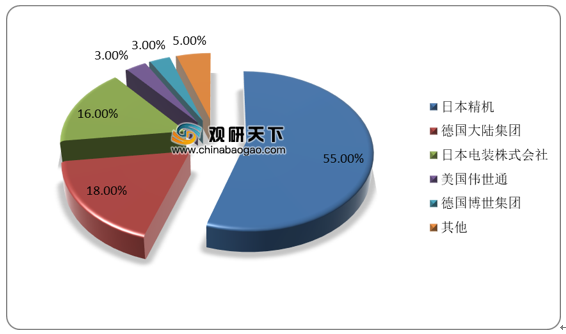

现阶段深耕于 HUD行业的企业较多,行业竞争格局高度集中,主要以大陆、电装、日本精机株式会社、先锋、伟世通等国外企业为代表,其中日本精机、德国大陆、日本电装、伟世通、德国博世占据了 95%的市场份额,集中度高。

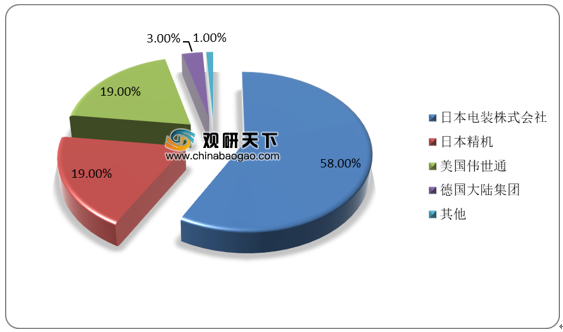

根据数据显示,日本电装株式会社、日本精机、美国伟世通、德国大陆四大巨头几乎垄断我国乘用车HUD市场,CR4 市场份额达到 99%。

当然,国内也有众多优秀的HUD供应商,前装量产正加速追赶国外企业,比如华阳集团、泽景电子、未来黑科技、水晶光电、点石创新、京龙睿信等,其中华阳集团综合实力最强,位于第一梯队,自行搭建了完整的 AR-HUD 的平台,包括ADAS、仪表、导航的输入,相关产品将于 2021 底开始陆续搭载量产车型面世。

虽然HUD当前仍属小众,但未来在行车安全性、交互便捷性、行车beplay下载软件 性等需求的推动下,HUD前装搭载率将提升明显,具有较大的成长空间。预计到2025年国内前装HUD渗透率将达到25%,市场空间近100亿元。

相关行业分析报告参考《2021年中国HUD市场分析报告-行业竞争现状与前景评估预测》。

不同抬头显示器(HUD)解决方案参数对比

|

|

集成型抬头显示器(C-HUD) |

挡风玻璃型抬头显示器(W-HUD) |

现实增强型抬头显示器(AR-HUD) |

| 虚像尺寸 |

最大到5°×1,4° |

最大到10°×4° |

最大到15°×5° |

| 投影距离 |

最大到2,3m |

最大到4,5m |

最大到15m |

| 图像生成器技术 |

TFT技术 |

TFT或者DMD技术 |

TFT或者DMD技术 |

| 角分辨率 |

>70px/° |

>80px/° |

>80px/° |

| 亮度 |

最大到12000cd/平方米 |

最大到15000cd/平方米 |

最大到15000cd/平方米 |

| 显示区域 |

另外配一块半透明的树脂玻璃 |

前挡风玻璃 |

前挡风玻璃 |

| 优势 |

做成楔形来避免玻璃两面的反射重影,可以有效控制成本,提高显示效果 |

显示效果更为—体化,也有助于造型布置,较为安全 |

图像信息精准结合实际交通路况,更加逼真,使用方便 |

| 劣势 |

置于仪表上方,在车辆碰撞时对驾驶员产生二次伤害,不利于车内安全 |

要根据挡风玻璃的尺寸和曲率去适配高精度非球面反射镜, 这也直接导致了WHUD成本的升高 |

成本高,技术难关较多 |

资料来源:公开资料整理

HUD 产业链上下游较为丰富,行业上游包括硬件和软件服务两方面,其中硬件部分涉及挡风玻璃、光源模组、显示器、镜片和图像处理芯片等,软件部分包括地图、导航和光学软件等,下游主要为各大主机厂。

HUD 产业链

资料来源:公开资料整理

伴随着汽车beplay下载软件 化的普及发展,HUD逐渐迸发蓬勃生机,并且光学组件的技术进步推动HUD成本下降,数据显示,到2020年,WHUD的平均价格下滑至245美元,CHUD平均价格下降到38美元。

2016-2020年HUD平均价格变化

数据来源:公开资料整理

2020年国内新车前装HUD数量继续上升,由2018/2019年的30/38万套快速增长至65万套,实现同比70%以上增长,形成产业规模化。

2019-2020年国内新车前装HUD搭载上险数量

数据来源:公开资料整理

现阶段深耕于 HUD行业的企业较多,行业竞争格局高度集中,主要以大陆、电装、日本精机株式会社、先锋、伟世通等国外企业为代表,其中日本精机、德国大陆、日本电装、伟世通、德国博世占据了 95%的市场份额,集中度高。

全球主要 HUD 市场格局

数据来源:公开资料整理

根据数据显示,日本电装株式会社、日本精机、美国伟世通、德国大陆四大巨头几乎垄断我国乘用车HUD市场,CR4 市场份额达到 99%。

中国乘用车HUD市场主要供应商份额

数据来源:公开资料整理

当然,国内也有众多优秀的HUD供应商,前装量产正加速追赶国外企业,比如华阳集团、泽景电子、未来黑科技、水晶光电、点石创新、京龙睿信等,其中华阳集团综合实力最强,位于第一梯队,自行搭建了完整的 AR-HUD 的平台,包括ADAS、仪表、导航的输入,相关产品将于 2021 底开始陆续搭载量产车型面世。

国产HUD主要供应商

资料来源:公开资料整理

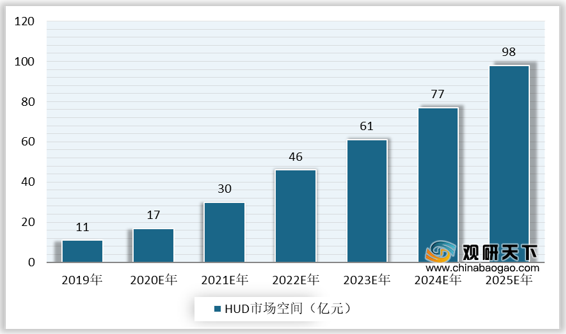

虽然HUD当前仍属小众,但未来在行车安全性、交互便捷性、行车beplay下载软件 性等需求的推动下,HUD前装搭载率将提升明显,具有较大的成长空间。预计到2025年国内前装HUD渗透率将达到25%,市场空间近100亿元。

2019-2025年国内前装 HUD市场空间测算

数据来源: 公开资料整理(CT)

相关行业分析报告参考《2021年中国HUD市场分析报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。