排名

|

企业名称

|

|

1

|

恒大地产集团有限公司

|

|

2

|

碧桂园控股有限公司

|

|

3

|

万科企业股份有限公司

|

|

4

|

保利发展控股集团

|

|

5

|

融创中国控股有限公司

|

|

6

|

中海地产(中国海外发展)

|

|

7

|

绿地控股集团股份有限公司

|

|

8

|

华润置地有限公司

|

|

9

|

绿城中国控股有限公司

|

|

10

|

龙湖集团控股有限公司

|

|

11

|

招商局蛇口工业区控股股份有限公司

|

|

12

|

华夏幸福基业股份有限公司

|

|

13

|

阳光城集团股份有限公司

|

|

14

|

旭辉集团股份有限公司

|

|

15

|

世茂房地产控股有限公司

|

|

16

|

荣盛房地产发展股份有限公司

|

|

17

|

金科地产集团股份有限公司

|

|

18

|

正荣集团有限公司

|

|

19

|

雅居乐集团控股有限公司

|

|

20

|

中国金茂控股集团有限公司

|

|

21

|

四川蓝光发展股份有限公司

|

|

22

|

龙光地产控股有限公司

|

|

23

|

广州富力地产股份有限公司

|

|

24

|

杭州滨江房产集团股份有限公司

|

|

25

|

奥园集团有限公司

|

|

26

|

佳兆业集团控股有限公司

|

|

27

|

祥生地产集团

|

|

28

|

中国铁建房地产集团有限公司

|

|

29

|

新力控股(集团)有限公司

|

|

30

|

合景泰富集团

|

|

31

|

泰禾集团股份有限公司

|

|

32

|

时代中国

|

|

33

|

大悦城控股集团股份有限公司

|

|

34

|

上海中建东孚投资发展有限公司

|

|

35

|

广州市敏捷投资有限公司

|

|

36

|

红星地产

|

|

37

|

金辉集团股份有限公司

|

|

38

|

浙江佳源房地产集团有限公司

|

|

39

|

海伦堡中国控股有限公司

|

|

40

|

中冶置业集团有限公司

|

|

41

|

珠海华发实业股份有限公司

|

|

42

|

四川新希望房地产开发有限公司

|

|

43

|

宝龙地产控股有限公司

|

|

44

|

东原集团

|

|

45

|

联发集团有限公司

|

|

46

|

重庆华宇集团有限公司

|

|

47

|

苏宁置业集团有限公司

|

|

48

|

俊发集团有限公司

|

|

49

|

武汉地产开发投资集团有限公司

|

|

50

|

景瑞地产(集团)有限公司

|

|

51

|

花样年集团(中国)有限公司

|

|

52

|

仁恒置地集团有限公司

|

|

53

|

星河控股集团有限公司

|

|

54

|

中国葛洲坝集团房地产开发有限公司

|

|

55

|

当代置业(中国)有限公司

|

|

56

|

德信中国控股有限公司

|

|

57

|

福星惠誉控股有限公司

|

|

58

|

光明房地产集团股份有限公司

|

|

59

|

三盛集团有限公司

|

|

60

|

北京金隅集团股份有限公司

|

|

61

|

华鸿嘉信控股集团有限公司

|

|

62

|

北京北辰实业股份有限公司

|

|

63

|

北京鸿坤伟业房地产开发有限公司

|

|

64

|

奥山控股

|

|

65

|

德杰集团

|

|

66

|

杭州市城建开发集团有限公司(大家房产)

|

|

67

|

美好置业集团股份有限公司

|

|

68

|

上海建工房产有限公司

|

|

69

|

康桥集团

|

|

70

|

实地地产集团

|

|

71

|

桂林彰泰实业集团有限公司

|

|

72

|

领地集团有限公司

|

|

73

|

上海爱家集团

|

|

74

|

时代大地控股集团有限公司

|

|

75

|

上海城建置业发展有限公司

|

|

76

|

中惠熙元房地产集团有限公司

|

|

77

|

郑州绿都地产集团股份有限公司

|

|

78

|

杭州宋都房地产集团有限公司

|

|

79

|

恒泰集团

|

|

80

|

天山房地产开发集团有限公司

|

|

81

|

财信地产发展集团股份有限公司

|

|

82

|

广东方直集团有限公司

|

|

83

|

上坤地产集团有限公司

|

|

84

|

龙记泰信集团

|

|

85

|

睿古地产集团

|

|

86

|

正黄集团

|

|

87

|

云南实力控股集团有限公司

|

|

88

|

重庆泽京房地产开发有限公司

|

|

89

|

金侨投资控股有限公司

|

|

90

|

银城国际控股有限公司

|

|

91

|

四川圣桦集团有限公司

|

|

92

|

合能投资有限公司

|

|

93

|

华夏阳光地产有限公司

|

|

94

|

奥克斯地产

|

|

95

|

潍坊恒信建设集团有限公司

|

|

96

|

众安集团有限公司

|

|

97

|

润达丰控股集团有限公司

|

|

98

|

东投地产集团有限公司

|

|

99

|

重庆海成实业(集团)有限公司

|

|

100

|

三巽集团

|

|

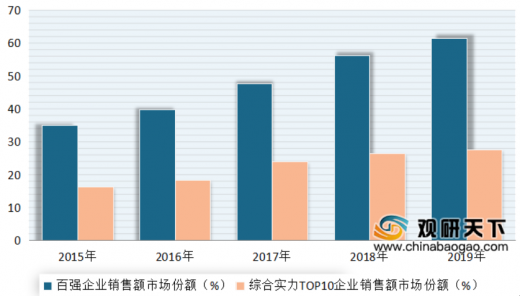

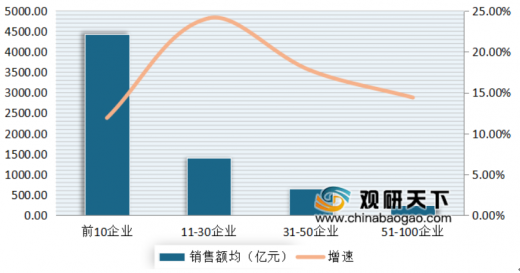

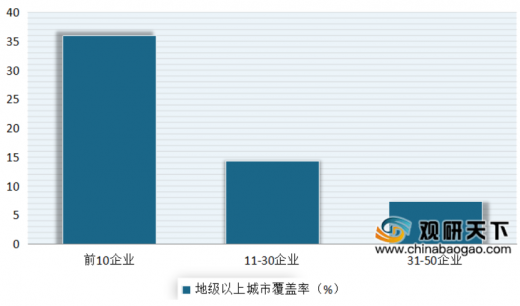

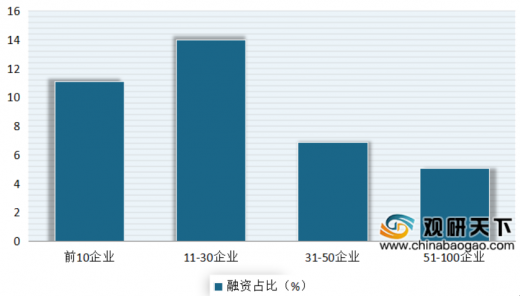

2019年我国房地产百强企业市场份额不断增长的同时,内部的企业分化也在加剧,强者恒强态势持续。数据显示,百强前 10 企业销售额增长率均值为 11.9%,平均进入 105.4 个地级城市,地级城市覆盖率达 36.0%;11-30 企业销售额增长率均值达 24.1%,为百强企业销售增速最高的阵营,平均进入42.3 个地级城市,地级城市覆盖率 14.4% ;31-50 企业销售额增长率均值为 17.7%。

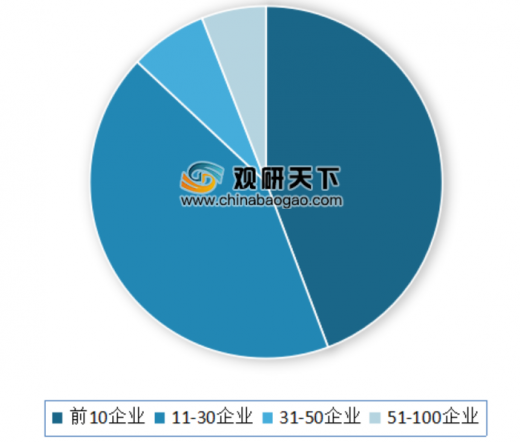

另外在资本市场方面,百强龙头企业更受青睐。数据显示,2019年百强企业国内信用债发行规模占行业发行总量的 37.1 %;其中前 10 企业占比为 11.1%,前11-30 企业占比为 14.0%。海外债发行方面,百强企业占行业发行总量的 62.5%;其中前 10 企业占比为 27.7 %,前11-30 企业占比为 26.7%。

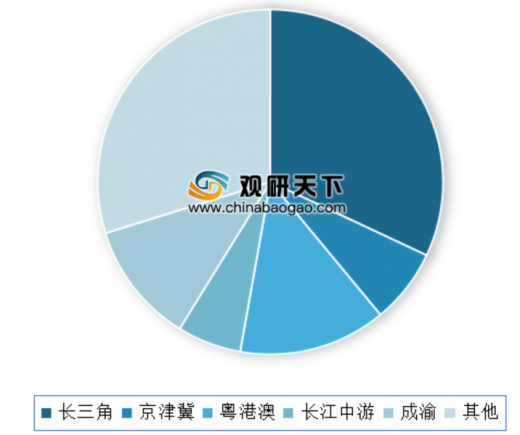

从区域来看,2019年我国百强企业聚焦长三角、粤港澳大湾区、京津冀城、成渝城市群等五大核心城市群。数据显示,2019年在50 家百强代表企业销售结构中,五个主要城市群的销售贡献占比为 70.8%。其中,长三角销售占比最高达 31.7 %,较上年下降 0.3 个百分点;其次为粤港澳大湾区、京津冀城、成渝城市群,其占比分别为14.9 %、 8.9 %,8.8%。

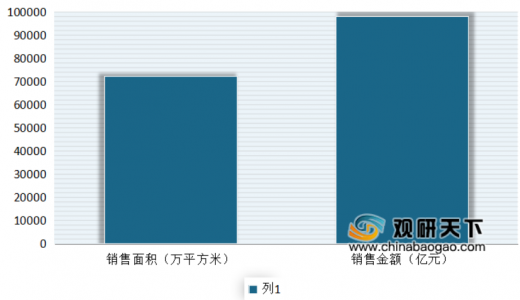

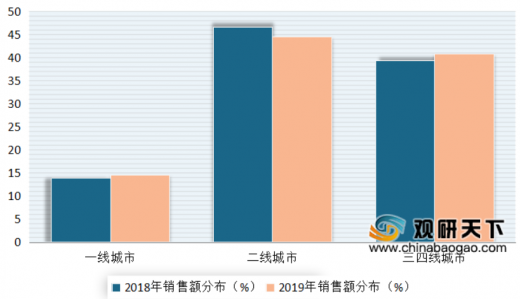

从各等级城市来看,百强企业的销售来源主要来自二线城市。以50 家百强代表企业为例,数据显示,2019年,我国50 家百强代表企业重点项目销售在一线城市销售额占比为 14.6%,二线城市占比为 44.5%,三四线城市占比为40.9 %。

从具体城市来看,杭州、重庆、东莞、北京等城市是我国百强前 50 企业主要分布的城市。数据显示,2019年,我国百强前 50 企业在上述城市的市场份额均超 50%。其中在杭州的市场份额超 80%。

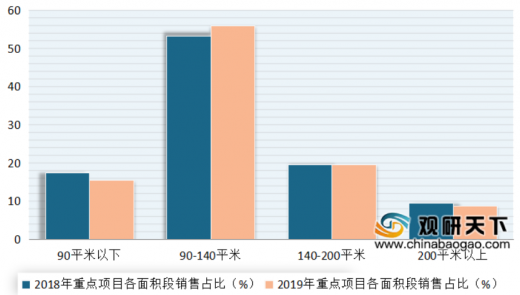

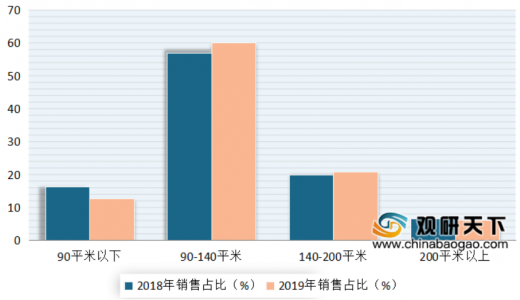

从各面积段销售占比来看,90-140 平米首改类产品占比最大,达到了 56.1%,较上年提升 2.8 个百分点;其次为90 平米以下首置类、200 平米以上高端类及 140-200 平米改善类产品,其销售额贡献率分别为 15.5% 、8.8% 、19.6%,均较上年有所下降。

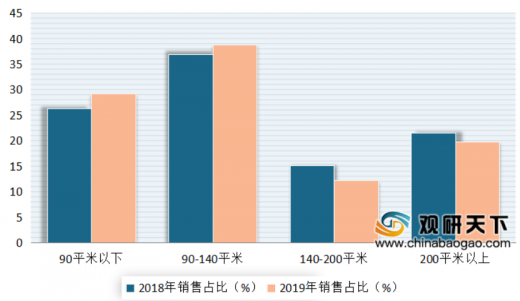

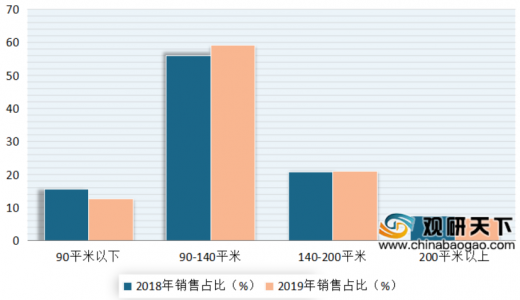

从各级城市的面积段销售占比来看,2019年在一线城市里,各面积段产品销售贡献占比仍相对均衡,首置类、首改类产品、改善类、高端类占比分别为29.2 %、38.8%、12.2% 、19.8%。而在在二线及三四线城市中, 90-140 平米首改类与 140-200 平米改善类依旧是百强代表企业的销售主体,首改类占比分别为 59.3% 、60.1%,改善类占比分别为 21.1% 、20.8%。

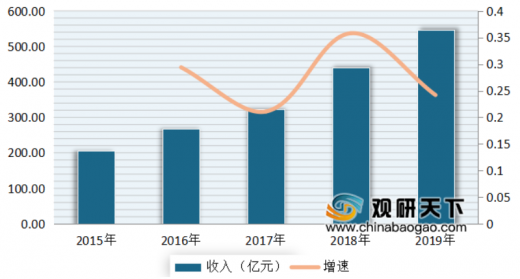

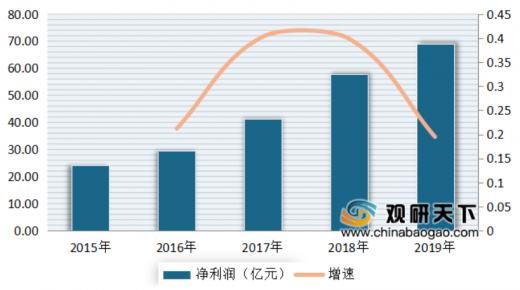

营收方面,2019年受销售业绩的稳步增长的驱动,我国房地产百强企业营收与净利润保持增长态势。根据数据显示,2019年,我国百强企业营业收入均值达 546.4 亿元,同比增长 24.2%;净利润均值达 69.0 亿元,同比增长19.5%;营业收入与净利润增速均较上年有所下降。

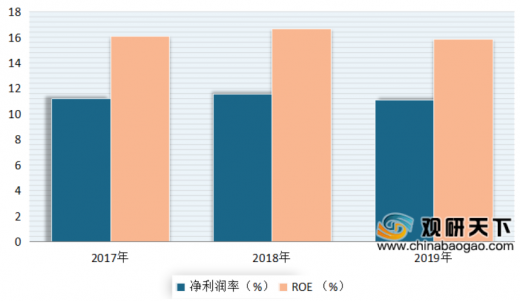

虽然营收、净利润有所增长,但盈利能力小幅下降。数据显示,2019年,我国百强企业净利润率均值为 11.1%,较上年下降 0.5个百分点;净资产收益率均值为15.9%,较上年下降0.8 个百分点。

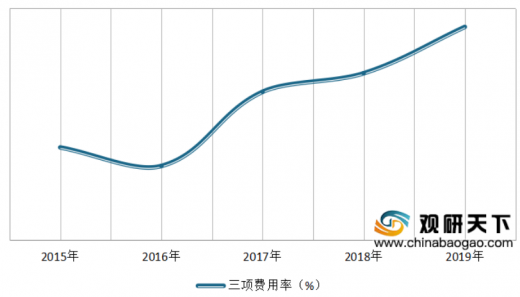

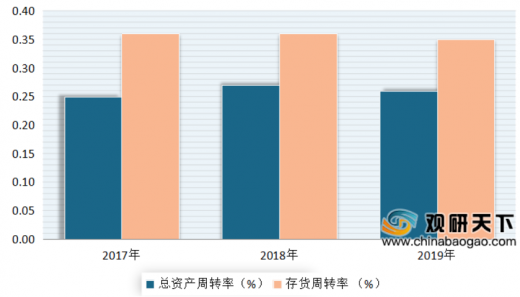

但三项费用率方面,受融资环境偏紧等因素影响延续上升态势。数据显示,2019 年,我国房地产百强企业三项费用率均值较上年增加 0.5 个百分点至 11.3% 。此外由于市场进入深度调整期,我国百强企业周转率略有下降,总资产周转率均值、存货周转率均值分别为0.26%、0.35%,较上年均下降 0.01 个百分点。

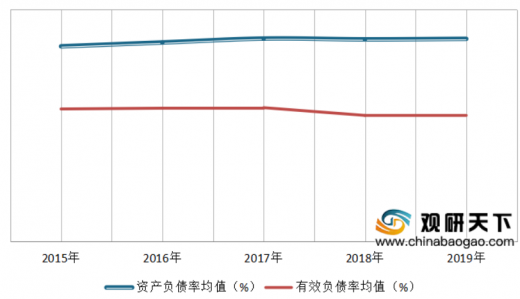

由“去杠杆”向“稳杠杆”发展,到目前虽然我国百强企业整体负债水平保持稳定,但仍处于高位。数据显示,2019 年,我国百强企业资产负债率均值为 78.7% 。

以上数据资料参考《 2020年中国房地产市场分析报告-产业供需现状与投资前景研究 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。