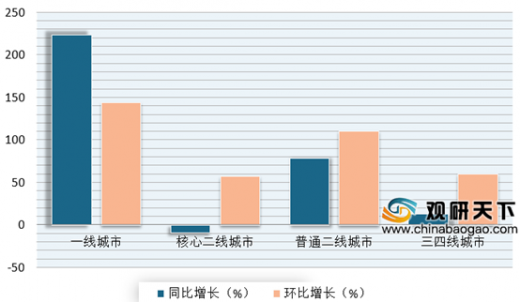

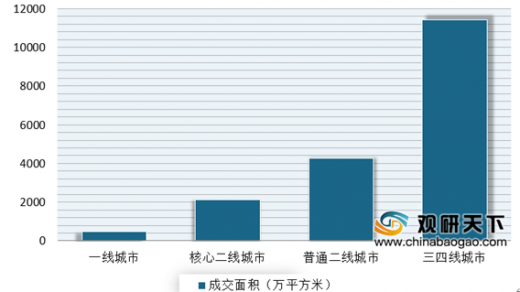

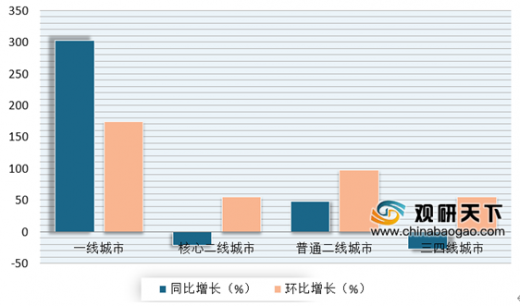

成交方面,数据显示,2020年4月,我国200城土地成交合计规划建筑面积18265.7万平米,同比下降15%,环比增长65%。其中一线城市成交合计规划建筑面积479.6万平方米,同比增长303%,环比增长174%;核心二线城市成交面积为2102.9万平方米,同比下降22%,环比增长55%;普通二线城市成交面积为4273.2万平方米,同比增长48%,环比增长97%;三四线城市成交面积为11410万平方米,同比下降28%,环比增长55%。

| 城市

|

出让金(亿元)

|

增速(%)

|

| 北京

|

848.7

|

42.9%

|

| 杭州

|

837.9

|

1.4%

|

| 上海

|

786.4

|

90.2%

|

| 广州

|

490.9

|

31.3%

|

| 福州

|

382.5

|

4.4%

|

| 成都

|

364.0

|

32.9%

|

| 苏州

|

362.7

|

-27.1%

|

| 西安

|

291.6

|

-2.3%

|

| 重庆

|

287.7

|

-9.3%

|

| 佛山

|

286.4

|

16.0%

|

| 青岛

|

264.6

|

13.4%

|

| 长沙

|

192.9

|

42.8%

|

| 南京

|

177.6

|

-18.6%

|

| 合肥

|

176.3

|

-52.6%

|

| 宁波

|

166.5

|

-18.0%

|

| 武汉

|

165.7

|

-74.3%

|

| 厦门

|

159.8

|

69.4%

|

| 长春

|

150.0

|

91.7%

|

| 南宁

|

128.7

|

-27.6%

|

| 南昌

|

123.9

|

61.4%

|

| 东莞

|

114.4

|

340.7%

|

| 沈阳

|

93.9

|

49.6%

|

| 深圳

|

86.4

|

270.4%

|

| 烟台

|

82.5

|

111.8%

|

| 昆明

|

82.1

|

-48.1%

|

| 惠州

|

76.3

|

200.9%

|

| 济南

|

75.4

|

-40.8%

|

| 襄阳

|

71.5

|

78.9%

|

| 徐州

|

68.2

|

-36.9%

|

| 兰州

|

60.2

|

55.2%

|

| 金华

|

58.2

|

-20.1%

|

| 廊坊

|

50.5

|

-36.0%

|

| 无锡

|

41.8

|

-58.2%

|

| 洛阳

|

35.8

|

23.2%

|

| 岳阳

|

34.2

|

147.9%

|

| 扬州

|

23.0

|

-83.0%

|

| 桂林

|

18.0

|

-11.3%

|

| 荆州

|

12.8

|

-49.1%

|

| 北海

|

8.6

|

-56.2%

|

| 大连

|

6.2

|

-92.9%

|

土地成交溢价率也在小幅上升。数据显示,2020年4月,我国40个典型城市土地成交溢价率为11.5%,与3月相比小幅上升1.5个百分点,预计未来几个月或仍有一定的上升空间。从城市来看,合肥、宁波、南宁、深圳和厦门为土地成交溢价率前5城市,分别为 125%、42%、38%、38%和 34%。

从40个典型城市来看,4月成交面积同环比均实现增长。数据显示,2020年4月,我国40个典型城市土地成交建筑面积 5711.9 万平方米,环比增长103.9%;同比增长 24.2%。土地出让金收入为 3043.5 亿元,环比增长 121.2%,同比增长21.4%。1-4月,40个典型城市年初累计土地成交建筑面积 14334.8万平方米,同比下降5.5%,降幅明显收窄。土地出让金累计收入7744.7亿元,同比增长1%,由负转正。

在各城市方面,北京、杭州、上海、广州、福州是2020年1-4月40城土地出让金排名前5的城市,其土地出让金总额分别为848.7、837.9、786.4、490.9和382.5亿元。

| 城市

|

溢价率

|

| 合肥

|

125%

|

| 宁波

|

42%

|

| 南宁

|

38%

|

| 深圳

|

38%

|

| 厦门

|

34%

|

| 南京

|

33%

|

| 襄阳

|

32%

|

| 福州

|

31%

|

| 佛山

|

30%

|

| 昆明

|

29%

|

| 徐州

|

29%

|

| 北海

|

27%

|

| 南昌

|

25%

|

| 杭州

|

23%

|

| 金华

|

21%

|

| 成都

|

19%

|

| 武汉

|

15%

|

| 东莞

|

15%

|

| 重庆

|

13%

|

| 长沙

|

11%

|

| 苏州

|

7%

|

| 北京

|

6%

|

| 西安

|

5%

|

| 广州

|

5%

|

| 上海

|

4%

|

| 洛阳

|

3%

|

| 沈阳

|

2%

|

| 廊坊

|

2%

|

| 济南

|

1%

|

| 荆州

|

0%

|

| 兰州

|

0%

|

| 烟台

|

0%

|

| 岳阳

|

0%

|

| 青岛

|

0%

|

| 大连

|

0%

|

| 扬州

|

0%

|

| 惠州

|

0%

|

| 桂林

|

0%

|

| 长春

|

0%

|

| 无锡

|

/

|

从房企来看,投资意愿较为强烈。数据显示,2020年1-4月,我国19家典型房企拿地面积5534.3万平米,同比下降32%;拿地金额3552.5亿元,同比下降11%,但降幅均进一步收窄。

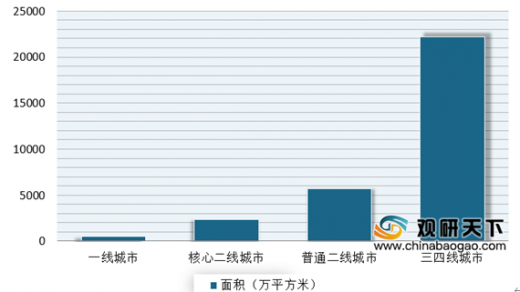

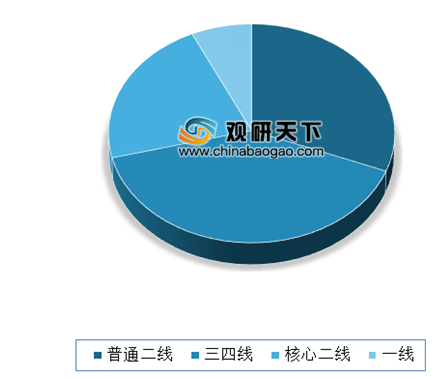

从各等级城市来看,房企倾向于二线城市及热点三四线城市。数据显示,在2020年1-4月,我国一线城市拿地面积占比为7%;核心二线城市拿地面积占比22%,较2019年同期增加了5个百分点;普通二线城市拿地面积占比31%;三四线城市的拿地面积占比40%。

以上数据资料参考《 2020年中国土地拍卖行业分析报告-行业现状调查与发展动向预测 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。