城市

|

样本总套数(万套)

|

人均居住面积(平米

/人)(A)

|

户均人口

(人/户)

(B)

|

套均面积

(平方米)(C=A*

B)

|

城镇住房面积(万平米)(D)

|

总套数(万套)(=D/C)

|

样本/估算存量套数

|

北京

|

463

|

33.1

|

2.8

|

93

|

58,789

|

635

|

73%

|

上海

|

587

|

37.2

|

2.7

|

99

|

69,968

|

707

|

83%

|

广州

|

257

|

34.2

|

3.0

|

104

|

37,206

|

359

|

72%

|

深圳

|

208

|

21.8

|

2.5

|

54

|

16,818

|

251

|

83%

|

一线4城

|

1,515

|

33.9

|

2.7

|

93

|

182,781

|

1,974

|

77%

|

城市

|

样本总套

数(万套)

|

城镇户籍人口户数(万

户)(A)

|

城镇套户比(套/户)(B)

|

总套数(万

套)(=A*B)

|

样本/估算

存量套数

|

||

二线29城

|

5,247

|

7,768

|

1.06

|

8,234

|

64%

|

||

三四线53城

|

2,326

|

9,668

|

1.12

|

10,828

|

21%

|

||

86城总计

|

9,088

|

-

|

-

|

21,036

|

43%

|

||

小区分为住宅小区与商住小区两大类型。在此次有效样本户数总数为8176.46万户中,住宅小区比例较高,达到了93%,其数量为8,488万户。

城市

|

商住小区总户

数(万户)

|

住宅小区总户

数(万户)

|

小区总户数合

计(万户)

|

商住比例

|

住宅比例

|

北京

|

16

|

447

|

463

|

4%

|

96%

|

上海

|

21

|

566

|

587

|

4%

|

96%

|

广州

|

30

|

227

|

257

|

12%

|

88%

|

深圳

|

28

|

180

|

208

|

14%

|

86%

|

一线

|

96

|

1,419

|

1,515

|

6%

|

94%

|

二线

|

375

|

4,871

|

5,247

|

7%

|

93%

|

三四线

|

129

|

2,197

|

2,326

|

6%

|

94%

|

总计

|

600

|

8,488

|

9,088

|

7%

|

93%

|

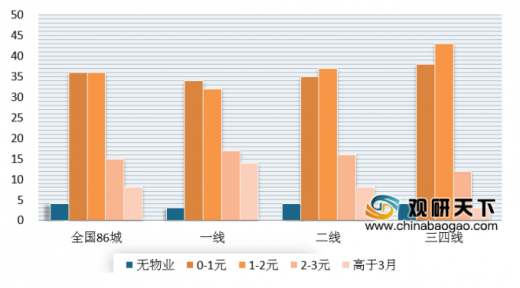

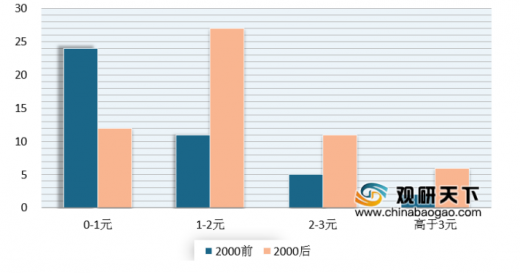

根据数据显示,目前物业收费主要集中在0-2元/平米/月期间,占比达到了74%;2元以上住宅物业费占比 23%。具体从分城市等级来看,一线城市中物业费单价大于2元/平米月的户数占比最高达到 31%,要高于高于二线城市的24%和三四线城市的 15%;另外物业费在1-2元/平米/月之间的在一线、二线、三四线城市的户数占比分别为 32%、37%和 43%;

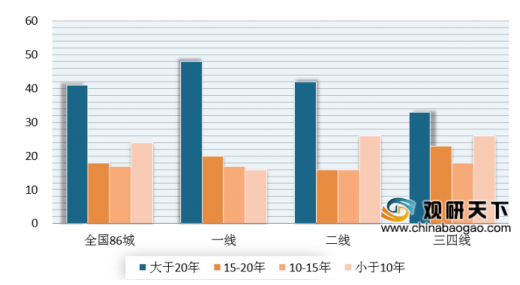

从建造小区时间来看,在全国86城,2000年后建造的小区占比较大,占比达到了59%,而2000年前建造的小区占比为41%。从各等级来看,一线城市中近10年建造小区占比最低,只有16%;二线和三四线城市中10-15年建造小区占比相对较低,分别只有16%、18%。

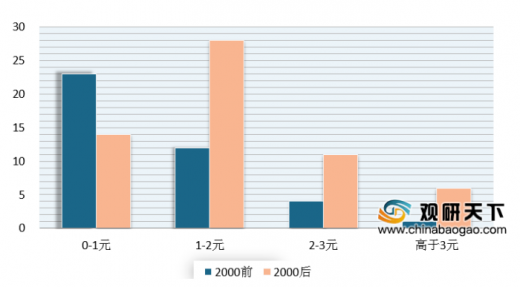

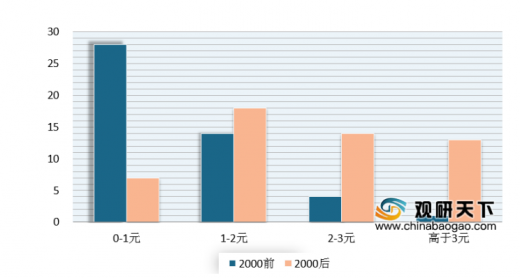

2000年前建造的小区和物业费较低的小区具有较高的重合度。分等级城市来看,一线城市、二线城市二者重合率达到60%以上,而三四线城市的比例偏低,在50%左右。具体来看,根据86城的样本住户数据显示,在楼龄超过20年的小区里,有57%住户数量的物业费水平在 1元/平米月以下,而在一线、二线及三四线城市分别为60%、56%、57%,占比均接近60%。

小区数量

|

小于1 元(个数)(A)

|

楼龄超20年(个数)(B)

|

单价小于1元且楼龄超20年(C=A∪B)

|

单价小于1元的小区中楼龄超20年的占比(=C/A)

|

楼龄超20年的小区中单价小于1元的占比(=C/B)

|

一线整体

|

6919

|

9697

|

5600

|

81%

|

58%

|

二线整体

|

33815

|

28607

|

22114

|

65%

|

77%

|

三四线整体

|

18965

|

14711

|

7872

|

42%

|

54%

|

86 城市

|

60406

|

49938

|

32328

|

54%

|

65%

|

与普通物管相比,优质物管的优势在于服务人员更多、人均薪酬更高。根据数据显示,86 城样本中优质物管的在管户数为1783.6万户,占全部样本户数的 22%,并且主要集中在大城市中(一二线城市的占比较为 23%,高于三四线城市的 18%。可见我国物管行业中优质物管比例仍较低,依靠专业、出众的服务质量可以拥有较为广阔的市场成长空间,存量市场仍然较大。

小区数量

|

优质物管户数(万户)(A)

|

全部物管户数(万户)(B)

|

优质物管占比(=A/B)

|

一线整体

|

319.51

|

1376.70

|

23%

|

二线整体

|

1095.43

|

4693.27

|

23%

|

三四线整体

|

368.64

|

2106.49

|

18%

|

86 城市

|

1783.59

|

8176.46

|

22%

|

另一方面,目前我国大多数的优质物管仍集中于头部市场,还没有下沉至低物业费市场,可拓展的市场空间也较为广阔。数据显示,在86城优质物管中,物业费在2元/平米月以上的在管用户为 912.3 万户,占整个样本中 2 元/平米月以上物业费户数的 47.15%。

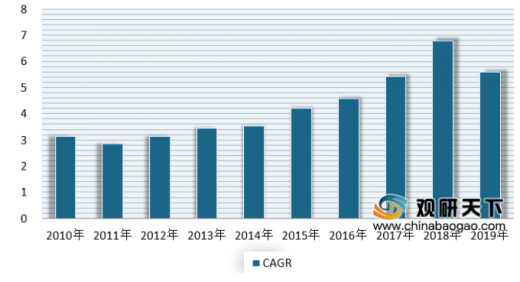

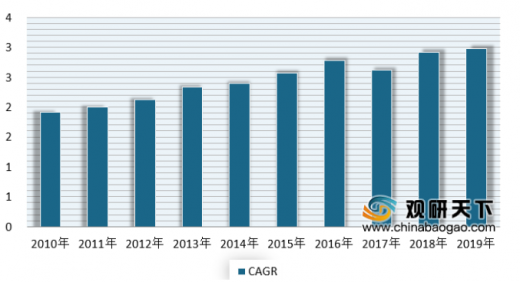

但值得注意的是,物业费主要是受着 建筑 年代的变化而变化。受益于开发商对于新小区定价较高的倾向以及业主对于高物业费的低敏感度,物业费随着建筑年代的变化呈现加速上升趋势。对此,有相关机构测算出不同时间跨度下新入市物管费的增速,其中一线、二线和三四线小区近 18 年的物管费CAGR 分别为 5.6%、5.4%和 4.2%,直到近 5 年的物管费 CAGR 分别为9.4%,4.4%和7.3%。并以2019 年各等级城市的物业费均值为基数,预计2025 年一、二、三四线优质物管物业费单价分别为10.53 元/平米月、3.63 元/平米月、3.43 元/平米月。

估算全国优质物管物业费

|

一线城市

|

二线城市

|

三四线城市

|

合计

|

各能级城市新房成交套数占全国成交套数之比(A)

|

12.6%

|

43.2%

|

44.2%

|

|

各能级城市每年住宅销售面积(亿平米)(B=A*9)

|

1.13

|

3.89

|

3.98

|

9.00

|

假设每年百强房企住宅销售面积中属于优质物管在管面积的比例(C)

|

90%

|

90%

|

90%

|

|

估算 2025 年优质物管累计新增在管面积(亿平米)(D=B*C*6)

|

6.11

|

21.00

|

21.48

|

48.60

|

2019 年优质物管平均物业费(元/平米月)(E)

|

6.56

|

3.21

|

2.77

|

|

优质物管物业费近5年CAGR(F)

|

8.2%

|

2.0%

|

3.6%

|

|

估算2025 年优质物管物业费(元/平方米月)(G=E*(1+F)^6)

|

10.53

|

3.63

|

3.43

|

|

假设2025年优质物管物业费收缴率(H)

|

95%

|

95%

|

95%

|

|

估算2025年优质物管累计新增基础物业收入(亿元)(=D*G*H*12)

|

733

|

868

|

840

|

2441

|

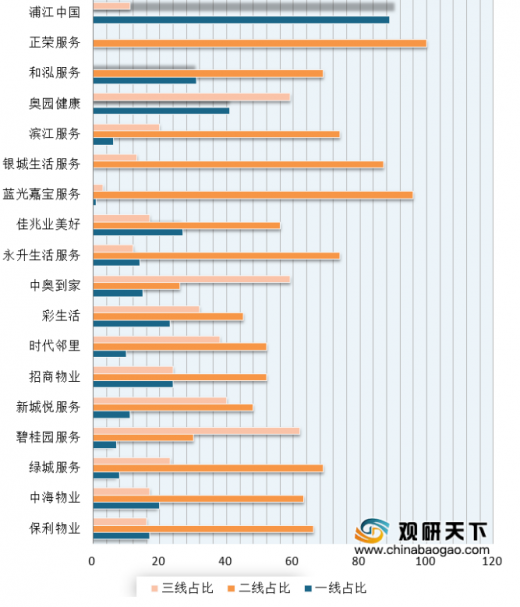

此外从上市公司来看,在86城样本中上市公司市场占有率仅为6.79%,共有555.4万户。但上市公司普遍收费较高,在2元/平米/月以上。与此同时,在样本中,有80%上市公司选择重点布局二线城市,平均二线布局比例约为55%。二线城市存量市场广阔,物业费水平与一线相差较小,未来存在广泛上升空间。也有少部分上市公司深耕三四线城市,未来三四线物业费也会有一定上涨幅度。

上市公司

|

86 城样本数据

|

公司年报披露

|

||

在管户数(万户)

|

在管户数占 86 城样本总户数比例

|

在管户数(万户)

|

在管户数占全国总体比例

|

|

万科物业

|

155.7

|

1.90%

|

500.0

|

1.46%

|

保利物业

|

87.8

|

1.07%

|

318.8

|

0.93%

|

中海物业

|

68.6

|

0.84%

|

168.2

|

0.49%

|

绿城服务

|

51.1

|

0.63%

|

236.0

|

0.69%

|

碧桂园服务

|

38.5

|

0.47%

|

306.8

|

0.89%

|

新城悦服务

|

26.3

|

0.32%

|

66.9

|

0.20%

|

招商物业

|

23.5

|

0.29%

|

94.9

|

0.28%

|

时代邻里

|

21.9

|

0.27%

|

42.7

|

0.12%

|

彩生活

|

16.4

|

0.20%

|

399.7

|

1.17%

|

中奥到家

|

11.4

|

0.14%

|

72.7

|

0.21%

|

永升生活服务

|

10.7

|

0.13%

|

72.4

|

0.21%

|

佳兆业美好

|

10.3

|

0.13%

|

51.3

|

0.15%

|

蓝光嘉宝服务

|

9.1

|

0.11%

|

79.7

|

0.23%

|

银城生活服务

|

7.8

|

0.10%

|

29.0

|

0.08%

|

滨江服务

|

4.5

|

0.06%

|

16.0

|

0.05%

|

奥园健康

|

3.9

|

0.05%

|

16.8

|

0.05%

|

和泓服务

|

3.8

|

0.05%

|

7.3

|

0.02%

|

正荣服务

|

3.1

|

0.04%

|

23.3

|

0.07%

|

浦江中国

|

0.6

|

0.01%

|

7.3

|

0.02%

|

新大正

|

0.3

|

0.00%

|

59.6

|

0.17%

|

雅生活服务

|

0.3

|

0.00%

|

260.0

|

0.76%

|

合计

|

555.4

|

6.79%

|

2829.4

|

8.25%

|

以上数据资料参考《 2020年中国物业管理市场前景研究报告-产业规模现状与投资前景预测 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。