汽车金融市场传统参与者:商业银行为最大的资金提供方;汽车金融公司参与力度加强;融资租赁方参与灵活

1.商业银行:国内目前最大的资金提供方

汽车金融市场有三类主要服务商:商业银行、汽车金融公司和融资租赁公司。

目前的汽车金融市场中,商业银行是重要的组成部分。商业银行拥有着较为雄厚的资金实力和较有优势的资金成本。但是,由于银行本身特性导致商业银行具有较为严苛的审核体系和较高的首付要求和贷款者硬性要求。此外,商业银行无论是对于汽车产业链或者是在供应链关系上并不具备优势。即使如此,凭借早期优势商业银行体系在汽车消费金融和批发金融领域中占比最高。

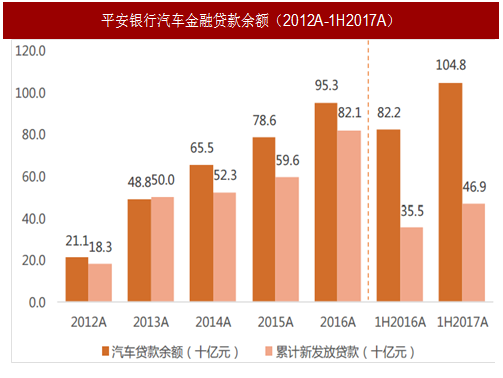

作为汽车金融市场的早期参与者,商业银行围绕买、用、养、换各消费场景,完成产品谱系拓宽,其中平安银行是行业的领先者。平安银行与宝马、奔驰、捷豹、路虎、保时捷等多家汽车生产商(合作汽车生产商中80%以上为中高端品牌)和超过3,200家经销商具有合作关系,凭借渠道方面的优势平安汽车金融2017年上半年汽车贷款余额达1,048.3亿元,较2016年末增长10.0%,市场份额继续保持领先地位。

注:2014年累计新发放贷款根据2015年年报同比增速14%反推得到

注:2014年累计新发放贷款根据2015年年报同比增速14%反推得到

2.汽车金融公司:2016年汽车金融公司达到25家,总资产5,729亿元,发放贷款总额5,209亿,分别同比增长36.7%和33.2%,汽车金融公司参与感逐渐增强

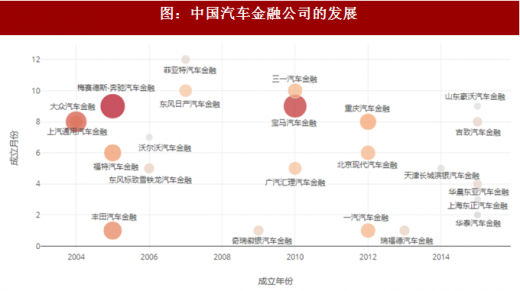

截止2016年末,中国拥有25家专门的汽车金融公司,外系品牌汽车金融公司一般早于国内品牌汽车金融公司,且成立较早的大众汽车金融公司、上汽通用汽车金融公司、梅赛德斯-奔驰汽车金融公司的注册资本普遍比后来者更多。

汽车金融公司既面向消费者也面向经销商,他们为消费者提供消费贷款,为经销商提供循环贷款。汽车金融公司相较商业银行没有资金的优势亦或者是资金成本方面的优势,但是由于在硬性标准、首付比例、还款期限等方面拥有明显的优势,有望成为汽车金融市场中更有影响力的参与者。目前尽管来自汽车金融公司的贷款份额只有28%,但该比例有望与海外保持相似水平。

汽车金融公司根据合资成立公司类型不同,大致可以分为汽车生产商、经销商等几个类型。无论是哪一类型的汽车金融公司,都拥有其他类型的参与者无法比拟的渠道优势,凭借与整车厂良好关系,汽车金融公司拥有更符合消费者的灵活的产品方案。特别是,汽车金融公司可以与整车厂合作进行低息购车促销活动,既能够维持产品价格,也能够促进终端消费。

注:圆圈大小代表汽车金融公司的注册资本,圆圈越大,代表注册资本越大。

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

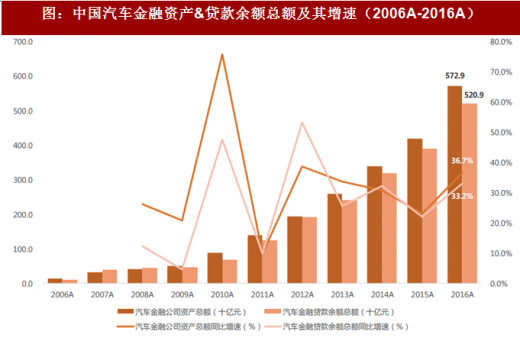

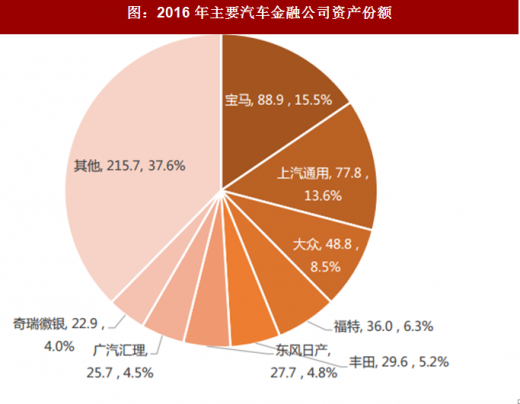

2016年中国汽车金融公司资产总额为5,729亿元,同比增长36.7%,其中前8公司的资产达3,527亿元,占比为62.4%。;贷款总额为5,209亿,同比增长33.2%。不论是汽车金融公司的总资产还是贷款总额在过去的三年中以较快的速度增长,CAGR13A-16A分别为30.1%和29.1%。

注:宝马数据取自2015年中,东风日产和广汽汇理取自2016年中,其余取自2015年末

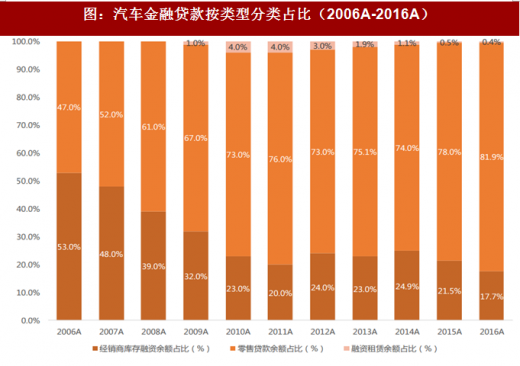

零售贷款是中国汽车金融行业的快速增长的主要驱动力,零售贷款占比从2006年的47%扩大到2016年的81.9%,增加34.9百分点。特别是在2014年之后,汽车零售贷款占比开始再次迅速增加,年轻一代的消费力上升预计会进一步提高汽车零售贷款的比例。

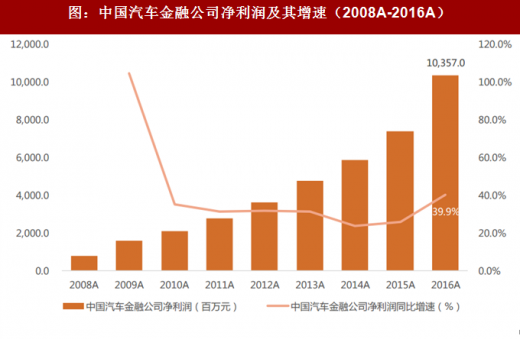

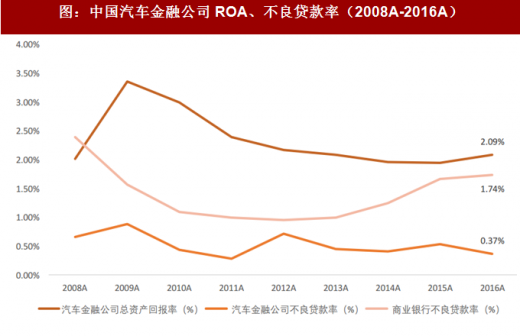

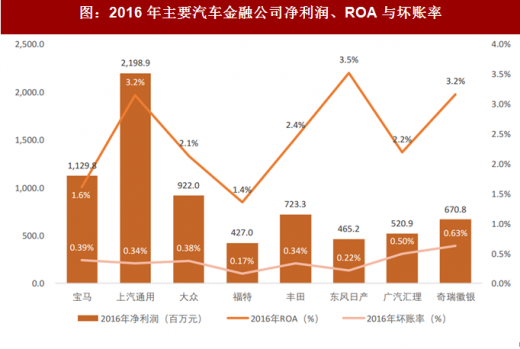

中国汽车金融公司2016年净利润达到103.6亿元,同比增长39.9%。净利润增速有加速趋势,既得益于收入规模的快速增加,同样也得益于坏账率减少带来的利润率提升。2016年中国汽车金融公司的行业平均ROA为2.09%。8家主要的汽车金融公司(资产规模合计占行业超过60%)中,有6家公司的ROA超过行业平均水平,分别为东风日产(3.5%)、上汽通用(3.2%)、奇瑞徽银(3.2%)、丰田(2.4%)、广汽汇理(2.2%)和大众(2.1%),表明汽车金融公司存在一定的规模经济效应,即资产规模较大的汽车金融公司,其盈利能力相对较强。

注:丰田汽车金融的不良贷款率是2015年9月30日数据,东风日产取自2016年上半年数据

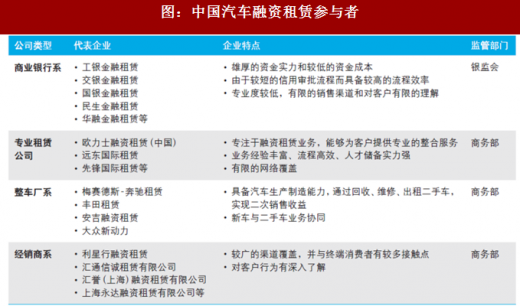

3.融资租赁公司

融资租赁公司与汽车金融公司的差别在于公司所持有的牌照不同,汽车金融公司持有由银监会批准的汽车金融牌照,而融资租赁公司持有商业部批准的融资租赁牌照。汽车金融牌照获取的难度要高于融资租赁牌照,具体难度体现在对于公司规模,注册资本等诸多方面,导致全国只有25家汽车金融公司,而融资租赁公司注册量超过7,000家。

汽车融资租赁公司与汽车金融公司从业务形态上并没有显著的差别,但是具体细节还存在不同程度上的差异。融资租赁公司面向消费者的门槛较低,且一般不要求进行资产抵押,同时在贷款周期和还款方式等方面拥有非常灵活的优势,可以针对不同需求提供差异化的贷款方案;但是,融资租赁公司的资金规模普遍较小,有较强的资金成本和资金扩张的压力,且消费者通常要支付更高的利息。

1.商业银行:国内目前最大的资金提供方

汽车金融市场有三类主要服务商:商业银行、汽车金融公司和融资租赁公司。

目前的汽车金融市场中,商业银行是重要的组成部分。商业银行拥有着较为雄厚的资金实力和较有优势的资金成本。但是,由于银行本身特性导致商业银行具有较为严苛的审核体系和较高的首付要求和贷款者硬性要求。此外,商业银行无论是对于汽车产业链或者是在供应链关系上并不具备优势。即使如此,凭借早期优势商业银行体系在汽车消费金融和批发金融领域中占比最高。

作为汽车金融市场的早期参与者,商业银行围绕买、用、养、换各消费场景,完成产品谱系拓宽,其中平安银行是行业的领先者。平安银行与宝马、奔驰、捷豹、路虎、保时捷等多家汽车生产商(合作汽车生产商中80%以上为中高端品牌)和超过3,200家经销商具有合作关系,凭借渠道方面的优势平安汽车金融2017年上半年汽车贷款余额达1,048.3亿元,较2016年末增长10.0%,市场份额继续保持领先地位。

图:平安银行汽车金融贷款余额(2012A-1H2017A)

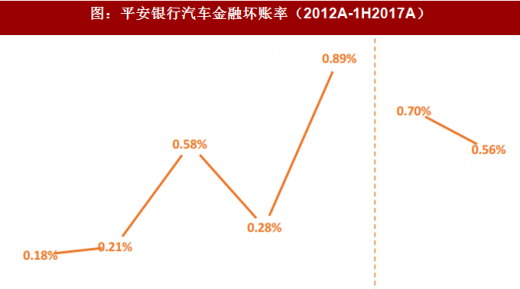

图:平安银行汽车金融坏账率(2012A-1H2017A)

2.汽车金融公司:2016年汽车金融公司达到25家,总资产5,729亿元,发放贷款总额5,209亿,分别同比增长36.7%和33.2%,汽车金融公司参与感逐渐增强

截止2016年末,中国拥有25家专门的汽车金融公司,外系品牌汽车金融公司一般早于国内品牌汽车金融公司,且成立较早的大众汽车金融公司、上汽通用汽车金融公司、梅赛德斯-奔驰汽车金融公司的注册资本普遍比后来者更多。

汽车金融公司既面向消费者也面向经销商,他们为消费者提供消费贷款,为经销商提供循环贷款。汽车金融公司相较商业银行没有资金的优势亦或者是资金成本方面的优势,但是由于在硬性标准、首付比例、还款期限等方面拥有明显的优势,有望成为汽车金融市场中更有影响力的参与者。目前尽管来自汽车金融公司的贷款份额只有28%,但该比例有望与海外保持相似水平。

汽车金融公司根据合资成立公司类型不同,大致可以分为汽车生产商、经销商等几个类型。无论是哪一类型的汽车金融公司,都拥有其他类型的参与者无法比拟的渠道优势,凭借与整车厂良好关系,汽车金融公司拥有更符合消费者的灵活的产品方案。特别是,汽车金融公司可以与整车厂合作进行低息购车促销活动,既能够维持产品价格,也能够促进终端消费。

图:中国汽车金融公司的发展

注:圆圈大小代表汽车金融公司的注册资本,圆圈越大,代表注册资本越大。

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

2016年中国汽车金融公司资产总额为5,729亿元,同比增长36.7%,其中前8公司的资产达3,527亿元,占比为62.4%。;贷款总额为5,209亿,同比增长33.2%。不论是汽车金融公司的总资产还是贷款总额在过去的三年中以较快的速度增长,CAGR13A-16A分别为30.1%和29.1%。

图:中国汽车金融资产&贷款余额总额及其增速(2006A-2016A)

图:2016年主要汽车金融公司资产份额

注:宝马数据取自2015年中,东风日产和广汽汇理取自2016年中,其余取自2015年末

零售贷款是中国汽车金融行业的快速增长的主要驱动力,零售贷款占比从2006年的47%扩大到2016年的81.9%,增加34.9百分点。特别是在2014年之后,汽车零售贷款占比开始再次迅速增加,年轻一代的消费力上升预计会进一步提高汽车零售贷款的比例。

图:汽车金融贷款按类型分类占比(2006A-2016A)

中国汽车金融公司2016年净利润达到103.6亿元,同比增长39.9%。净利润增速有加速趋势,既得益于收入规模的快速增加,同样也得益于坏账率减少带来的利润率提升。2016年中国汽车金融公司的行业平均ROA为2.09%。8家主要的汽车金融公司(资产规模合计占行业超过60%)中,有6家公司的ROA超过行业平均水平,分别为东风日产(3.5%)、上汽通用(3.2%)、奇瑞徽银(3.2%)、丰田(2.4%)、广汽汇理(2.2%)和大众(2.1%),表明汽车金融公司存在一定的规模经济效应,即资产规模较大的汽车金融公司,其盈利能力相对较强。

图:中国汽车金融公司净利润及其增速(2008A-2016A)

图:中国汽车金融公司ROA、不良贷款率(2008A-2016A)

图:2016年主要汽车金融公司净利润、ROA与坏账率

注:丰田汽车金融的不良贷款率是2015年9月30日数据,东风日产取自2016年上半年数据

3.融资租赁公司

融资租赁公司与汽车金融公司的差别在于公司所持有的牌照不同,汽车金融公司持有由银监会批准的汽车金融牌照,而融资租赁公司持有商业部批准的融资租赁牌照。汽车金融牌照获取的难度要高于融资租赁牌照,具体难度体现在对于公司规模,注册资本等诸多方面,导致全国只有25家汽车金融公司,而融资租赁公司注册量超过7,000家。

汽车融资租赁公司与汽车金融公司从业务形态上并没有显著的差别,但是具体细节还存在不同程度上的差异。融资租赁公司面向消费者的门槛较低,且一般不要求进行资产抵押,同时在贷款周期和还款方式等方面拥有非常灵活的优势,可以针对不同需求提供差异化的贷款方案;但是,融资租赁公司的资金规模普遍较小,有较强的资金成本和资金扩张的压力,且消费者通常要支付更高的利息。

图:中国汽车融资租赁参与者

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。