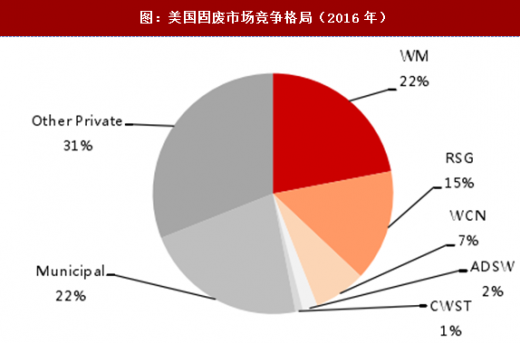

美国市场集中度高,前三大巨头占据约44%份额。美国固废市场规模在600亿美元左右。该行业的市场份额可以划分如下:(1)少数大型上市公司控制近44%的市场(WM、RSG和WCN);(2)大约有三分之一的市场是由较小的私人运营商控制(Otherprivate);(3)近四分之一的市场是非常分散的由当地企业占据(Municipal)。固废处置具有规模效应,固废处置规模大的企业单位处置成本更低,同时业务布局完整的企业可以发挥协同优势,提高竞标竞争力,因此,美国环卫龙头企业主要是处置规模大、产业链布局完整的大型上市公司,市场集中度较高。

参考观研天下发布《2018年中国环卫市场分析报告-行业深度调研与发展趋势预测》

参考观研天下发布《2018年中国环卫市场分析报告-行业深度调研与发展趋势预测》

美国环卫巨头为全产业链布局。垃圾处置业务具有规模效应,单位处理成本随处理量增加而减少,日处理量200吨的垃圾填埋场单位处理成本约40美元/吨,日处理量1200吨的垃圾填埋场的单位处理成本可以降到约20美元/吨。相对于业务结构单一的企业,固废全产业链布局的公司可以通过对垃圾收集、运输、处置等环节全程控制,提高运营效率降低成本。拥有终端处置能力的环卫企业拥有一体化成本优势,竞标时报价更低,环卫业务竞争力更高。通过切入环卫领域,垃圾处置业务可获得持续稳定的垃圾来源,降低处置经营风险和运营成本。美国最大的3家环卫公司WM、RSG和WCN均为固废全产业链布局。

美国垃圾收集占行业市场61%。美国固废行业可以划分为垃圾收集、垃圾转运、填埋、焚烧发电几个子行业,按照2015年销售额测算,垃圾收集占行业61%,垃圾转运占11%,填埋占23%,焚烧发电站5%。垃圾收集市场空间广阔,同时市场比较分散,行业壁垒低,未来会是较为理想的收购目标。

中国环卫服务占行业市场74%。中国固废行业可以划分为环卫服务、填埋、焚烧发电几个子行业,按照2015年销售额测算,环卫服务占行业74%,垃圾焚烧占14%,垃圾填埋占12%。中国环卫服务占比约等于美国收集、转运行业占比总额,中美两国环卫运营市场占比固废行业市场70%左右。同时垃圾焚烧比美国占比更高,垃圾填埋比美国占比更低,主要是由于美国地广人稀,费用便宜的垃圾填埋场较多,中国土地资源有限,政府大力推广垃圾焚烧节约土地资源。

中国环卫服务占行业市场74%。中国固废行业可以划分为环卫服务、填埋、焚烧发电几个子行业,按照2015年销售额测算,环卫服务占行业74%,垃圾焚烧占14%,垃圾填埋占12%。中国环卫服务占比约等于美国收集、转运行业占比总额,中美两国环卫运营市场占比固废行业市场70%左右。同时垃圾焚烧比美国占比更高,垃圾填埋比美国占比更低,主要是由于美国地广人稀,费用便宜的垃圾填埋场较多,中国土地资源有限,政府大力推广垃圾焚烧节约土地资源。

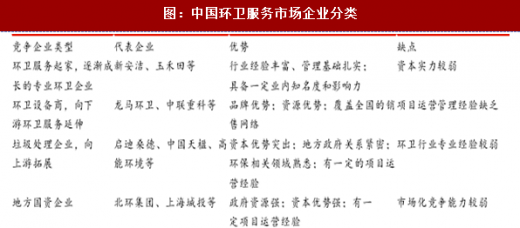

中国市场格局较分散,龙头有望提升市场份额。特许经营机制下的环卫运营作为城市固废处理的入口环节,引发了众多行业参与者的广泛关注;加之项目单体规模小、准入门槛低,竞争明显加剧。竞争企业主要包括了原有的环卫企业、向上游拓展的固废龙头、向下游拓展的设备企业和地方国资企业。原有的环卫企业具备丰富项目经验和扎实的运营能力,但传统环卫企业资本规模较小,资本能力限制是原有环卫企业发展的瓶颈。向下游拓展的设备企业可以凭借全国销售渠道,以环卫服务促进设备销售,实现业务协同。向上游延伸的固废龙头有稳定的客户资源,通过打包环卫处置项目也能快速取得业绩增长。和美国市场相比,我国的市场竞争格局较为分散,2016年CR3仅为6.7%,预计未来随着竞争加剧,行业面临重新洗牌,质量管理、成本控制和融资能力有限的小企业将出局,龙头企业将凭借自身优势获取更多份额。

竞争将驱动中国市场集中度提升,有望出现千亿级行业龙头。由于环卫服务对产业上下游导流意义显著,产业上下游企业越来越多凭借自身产业资源进入环卫服务领域,市场竞争日趋激烈,环卫服务业务毛利率近年持续下滑。随着竞争激烈程度提升,成本管理、渠道管理和融资能力较弱的小企业将被淘汰或并购。固废处置具有规模效应,固废处置规模大的企业单位处置成本更低,同时业务布局完整的企业可以发挥协同优势,提高竞标竞争力,故固废处置规模大、业务布局完整的行业龙头将持续提升市场份额,带动市场集中度的提升。

竞争将驱动中国市场集中度提升,有望出现千亿级行业龙头。由于环卫服务对产业上下游导流意义显著,产业上下游企业越来越多凭借自身产业资源进入环卫服务领域,市场竞争日趋激烈,环卫服务业务毛利率近年持续下滑。随着竞争激烈程度提升,成本管理、渠道管理和融资能力较弱的小企业将被淘汰或并购。固废处置具有规模效应,固废处置规模大的企业单位处置成本更低,同时业务布局完整的企业可以发挥协同优势,提高竞标竞争力,故固废处置规模大、业务布局完整的行业龙头将持续提升市场份额,带动市场集中度的提升。

图:美国固废市场竞争格局(2016年)

美国环卫巨头为全产业链布局。垃圾处置业务具有规模效应,单位处理成本随处理量增加而减少,日处理量200吨的垃圾填埋场单位处理成本约40美元/吨,日处理量1200吨的垃圾填埋场的单位处理成本可以降到约20美元/吨。相对于业务结构单一的企业,固废全产业链布局的公司可以通过对垃圾收集、运输、处置等环节全程控制,提高运营效率降低成本。拥有终端处置能力的环卫企业拥有一体化成本优势,竞标时报价更低,环卫业务竞争力更高。通过切入环卫领域,垃圾处置业务可获得持续稳定的垃圾来源,降低处置经营风险和运营成本。美国最大的3家环卫公司WM、RSG和WCN均为固废全产业链布局。

图:美国固废龙头2016年收入结构

图:垃圾收集为固废处置产业链上游

图:美国固废市场垃圾收集行业占61%(2015年)

图:中国固废子行业占比(2015年)

中国市场格局较分散,龙头有望提升市场份额。特许经营机制下的环卫运营作为城市固废处理的入口环节,引发了众多行业参与者的广泛关注;加之项目单体规模小、准入门槛低,竞争明显加剧。竞争企业主要包括了原有的环卫企业、向上游拓展的固废龙头、向下游拓展的设备企业和地方国资企业。原有的环卫企业具备丰富项目经验和扎实的运营能力,但传统环卫企业资本规模较小,资本能力限制是原有环卫企业发展的瓶颈。向下游拓展的设备企业可以凭借全国销售渠道,以环卫服务促进设备销售,实现业务协同。向上游延伸的固废龙头有稳定的客户资源,通过打包环卫处置项目也能快速取得业绩增长。和美国市场相比,我国的市场竞争格局较为分散,2016年CR3仅为6.7%,预计未来随着竞争加剧,行业面临重新洗牌,质量管理、成本控制和融资能力有限的小企业将出局,龙头企业将凭借自身优势获取更多份额。

图:中国环卫服务市场企业分类

图:2016年中国环卫服务市场市占率(道路清扫面积口径)

图:环卫服务对上下游导流意义显著

图:环卫服务毛利率持续下滑

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。