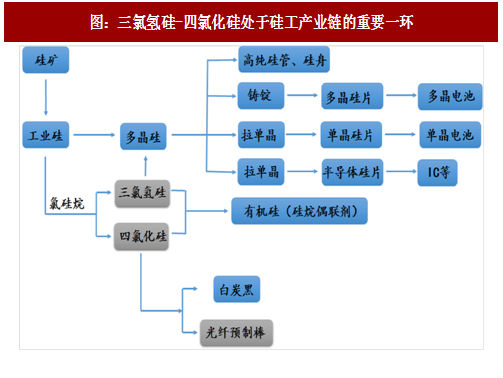

三氯氢硅是多晶硅及其下游光伏产业的重要原材料,同时生产过程中副产的四氯化硅在白炭黑、有机硅、高端光纤材料制造领域也具有很好的需求广度与深度。作为硅深加工产业链的重要一环,其发展路径也同样遵循着产业周期起伏、生产技术进步、产业结构变迁等主线。

硅产业下游需求领域的爆发及其周期性演进过程是驱动上游原材料呈现周期性波动的主因。具体到多晶硅下游的需求来看,光伏与通信等产业的爆发共同主导了行业半个多世纪以来的发展。

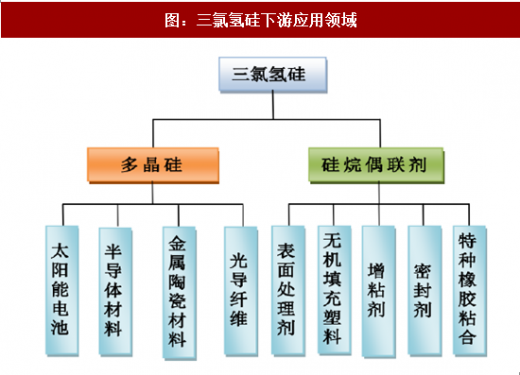

三氯氢硅的主要下游是做多晶硅以及硅烷偶联剂。是卤硅烷系列化合物当中最重要的一种;三氯氢硅极易水解,有毒;极易挥发,在空气中发烟,遇水或水蒸气能产生热和有毒的腐蚀性烟雾。在环保不断趋紧的背景下,该产品的生产也会受到影响。

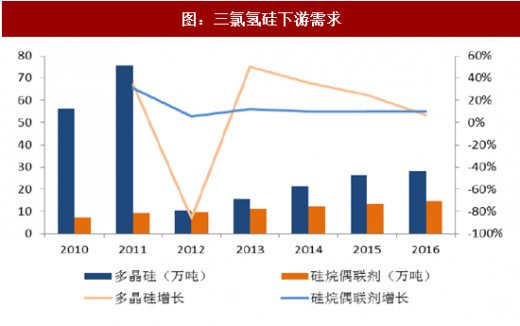

三氯氢硅行业市场化程度较高,产品价格受上游原材料以及下游需求影响较大,在硅烷偶联剂需求稳定增长的背景下,多晶硅行业的需求大幅波动影响了过去几年三氯氢硅行业的发展,但我们认为从 2012 年之后整个多晶硅行业重新进入了成长期。

2007 年起随着我国光伏行业的快速发展,2011 年三氯氢硅的产量约为 84 万吨,达到阶段性的高点。2012 年开始,多晶硅行业受到欧债危机以及美国对华“双反”的影响,多晶硅产量大幅下降;同时,多晶硅企业开始采用冷氢化技术降低成本,对三氯氢硅的消耗量大幅下滑,目前的生产单耗降到了 1-1.5 吨之间(具体数值有四氯化硅回收率决定),冷氢法普及过程对于三氯氢硅需求的负面影响已经基本出清。

参考观研天下发布《 2017-2022年中国三氯氢硅市场竞争调研及十三五发展态势预测报告 》

三氯氢硅行业经过洗牌之后,行业产能逐渐进入稳定期,产能利用率不断提升,目前行业竞争格局相对比较稳定,同时由于氯化氢跨省运输禁令等因素限制,多数三氯氢硅企业都是在具有一定氯碱化工资源的园区周边设置产能,充分利用烧碱复产液氯的资源禀赋。

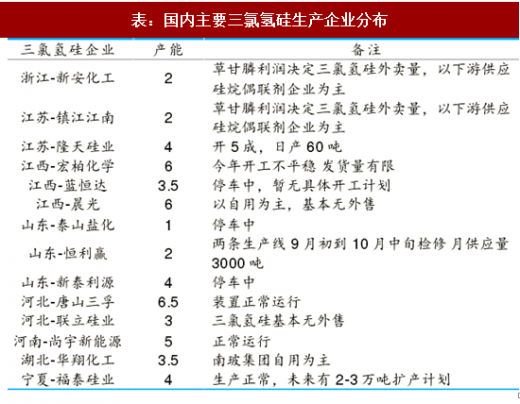

据我们草根调研了解到,目前三氯氢硅实际供应量包括三孚每月 7200-8000 吨、新安两个产能每月 3000 吨、河南尚宇新能源每月 4000 吨、宁夏福泰每月 4000 吨、山东恒力赢每月 3000 吨,每月国内三氯氢硅需求在 2 万吨左右(其中四分之一为硅烷偶联剂需求),基本处于紧平衡态势。同时可以看出三孚股份的三氯氢硅产量占整体行业流通量的 40%左右,具有极高的市场份额,未来行业仅宁夏福泰有新增产能(预计每月新增供给2000-3000 吨),对于行业整体供需影响有限。

进入 2017 年,三氯氢硅的产品价格重新进入上涨周期,在行业竞争格局趋好,下游需求不断超预期的背景下;一方面主要原材料金属硅价格的上涨对三氯氢硅价格形成了支撑,另一方面环保的影响对一些产能的开工构成了影响。

根据百川资讯的统计,三氯氢硅的生产企业有不少具有下游配套,外售量不是很大,这也在一定程度上限制了三氯氢硅的开工。同时,虽然三氯氢硅的产能瓶颈不明显,但由于下游多晶硅企业对产品要求高,同时运输困难,因此采购格局相对比较稳定。

同时三氯氢硅行业的涉及到液氯的采购和使用,这也对一些企业的生产开工提出了较高要求,我们认为除非行业出现极大的暴利,否则很多多晶硅企业不会自产三氯氢硅。

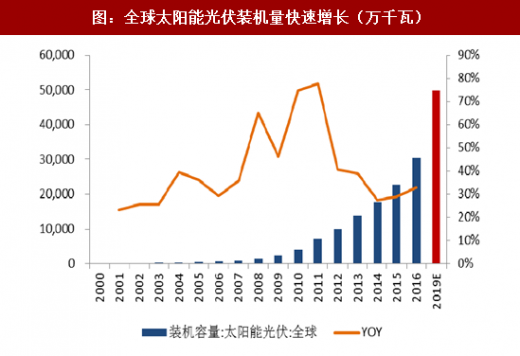

随着光伏发电接近实现平价上网,未来光伏行业的发展空间仍然较大,也将拉动三氯氢硅的需求增长,而且随着多晶硅价格的回暖,下游对于三氯氢硅涨价的容忍度会提升。

我们认为三氯氢硅行业重新进入成长周期,随着光伏行业的大力发展,行业的需求增速将维持在较高水平,同时环保的大力约束带来行业部分产能的退出,新增产能获批难度加大;下游多晶硅企业盈利的大幅好转对产品价格上涨的容忍度会更高;三氯氢硅行业的盈利能力有望维持在高位。

图:三氯氢硅-四氯化硅处于硅工产业链的重要一环

硅产业下游需求领域的爆发及其周期性演进过程是驱动上游原材料呈现周期性波动的主因。具体到多晶硅下游的需求来看,光伏与通信等产业的爆发共同主导了行业半个多世纪以来的发展。

三氯氢硅的主要下游是做多晶硅以及硅烷偶联剂。是卤硅烷系列化合物当中最重要的一种;三氯氢硅极易水解,有毒;极易挥发,在空气中发烟,遇水或水蒸气能产生热和有毒的腐蚀性烟雾。在环保不断趋紧的背景下,该产品的生产也会受到影响。

图:三氯氢硅下游应用领域

三氯氢硅行业市场化程度较高,产品价格受上游原材料以及下游需求影响较大,在硅烷偶联剂需求稳定增长的背景下,多晶硅行业的需求大幅波动影响了过去几年三氯氢硅行业的发展,但我们认为从 2012 年之后整个多晶硅行业重新进入了成长期。

图:三氯氢硅下游需求

2007 年起随着我国光伏行业的快速发展,2011 年三氯氢硅的产量约为 84 万吨,达到阶段性的高点。2012 年开始,多晶硅行业受到欧债危机以及美国对华“双反”的影响,多晶硅产量大幅下降;同时,多晶硅企业开始采用冷氢化技术降低成本,对三氯氢硅的消耗量大幅下滑,目前的生产单耗降到了 1-1.5 吨之间(具体数值有四氯化硅回收率决定),冷氢法普及过程对于三氯氢硅需求的负面影响已经基本出清。

图:2012 年之后我国多晶硅行业重新步入快速增长

参考观研天下发布《 2017-2022年中国三氯氢硅市场竞争调研及十三五发展态势预测报告 》

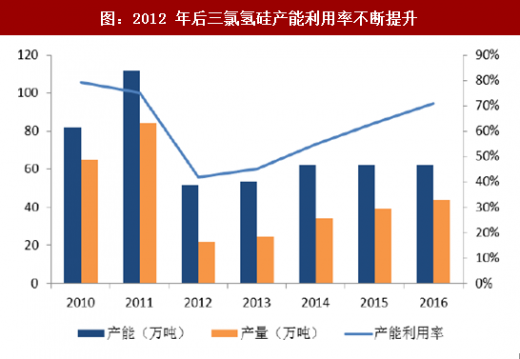

三氯氢硅行业经过洗牌之后,行业产能逐渐进入稳定期,产能利用率不断提升,目前行业竞争格局相对比较稳定,同时由于氯化氢跨省运输禁令等因素限制,多数三氯氢硅企业都是在具有一定氯碱化工资源的园区周边设置产能,充分利用烧碱复产液氯的资源禀赋。

表:国内主要三氯氢硅生产企业分布

据我们草根调研了解到,目前三氯氢硅实际供应量包括三孚每月 7200-8000 吨、新安两个产能每月 3000 吨、河南尚宇新能源每月 4000 吨、宁夏福泰每月 4000 吨、山东恒力赢每月 3000 吨,每月国内三氯氢硅需求在 2 万吨左右(其中四分之一为硅烷偶联剂需求),基本处于紧平衡态势。同时可以看出三孚股份的三氯氢硅产量占整体行业流通量的 40%左右,具有极高的市场份额,未来行业仅宁夏福泰有新增产能(预计每月新增供给2000-3000 吨),对于行业整体供需影响有限。

图:2012 年后三氯氢硅产能利用率不断提升

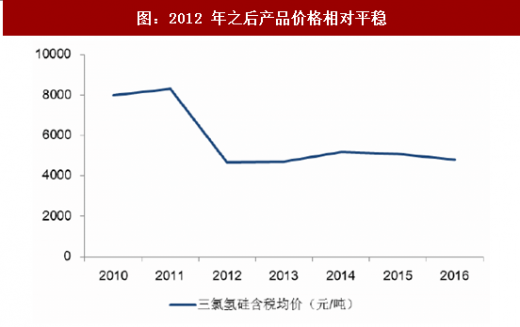

图:2012 年之后产品价格相对平稳

进入 2017 年,三氯氢硅的产品价格重新进入上涨周期,在行业竞争格局趋好,下游需求不断超预期的背景下;一方面主要原材料金属硅价格的上涨对三氯氢硅价格形成了支撑,另一方面环保的影响对一些产能的开工构成了影响。

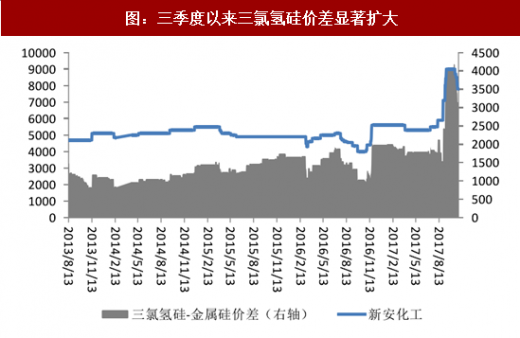

图:三季度以来三氯氢硅价差显著扩大

根据百川资讯的统计,三氯氢硅的生产企业有不少具有下游配套,外售量不是很大,这也在一定程度上限制了三氯氢硅的开工。同时,虽然三氯氢硅的产能瓶颈不明显,但由于下游多晶硅企业对产品要求高,同时运输困难,因此采购格局相对比较稳定。

同时三氯氢硅行业的涉及到液氯的采购和使用,这也对一些企业的生产开工提出了较高要求,我们认为除非行业出现极大的暴利,否则很多多晶硅企业不会自产三氯氢硅。

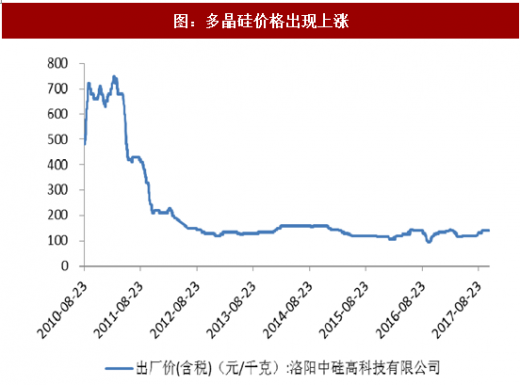

随着光伏发电接近实现平价上网,未来光伏行业的发展空间仍然较大,也将拉动三氯氢硅的需求增长,而且随着多晶硅价格的回暖,下游对于三氯氢硅涨价的容忍度会提升。

图:多晶硅价格出现上涨

图:全球太阳能光伏装机量快速增长(万千瓦)

我们认为三氯氢硅行业重新进入成长周期,随着光伏行业的大力发展,行业的需求增速将维持在较高水平,同时环保的大力约束带来行业部分产能的退出,新增产能获批难度加大;下游多晶硅企业盈利的大幅好转对产品价格上涨的容忍度会更高;三氯氢硅行业的盈利能力有望维持在高位。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。