甜味剂是指能赋予食品甜味的食品添加剂,相对于蔗糖的最大优势是口感类似但价格优势明显,且大部分品种不提供热量。甜味剂按其来源可分为天然甜味剂和人工合成甜味剂,人工甜味剂由于性价比高占据代糖甜味剂的主要市场。

参考观研天下发布《2018-2023年中国甜味剂产业市场竞争现状调研与未来发展前景预测报告》

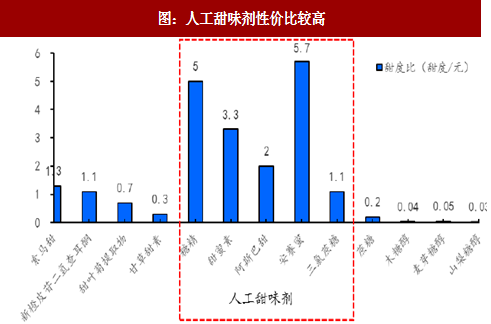

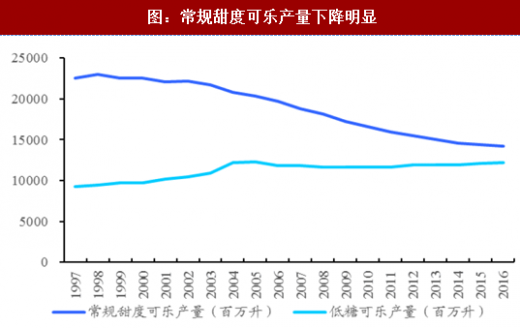

甜味剂的性价比以甜价比来度量,定义蔗糖的甜度为1,蔗糖市场价格在6000-7000元/吨,人工甜味剂性价比远高于蔗糖。目前蔗糖仍占据甜味配料市场的主导地位,但随着人们饮食结构和生活方式的变化,无热量、不参与新陈代谢的功能性代糖食品市场需求呈快速增长的趋势。以占饮料市场份额最大的可乐为例,近年来常规甜度可乐产量以每年将近3%的速度下降,而低糖可乐产量明显上升。

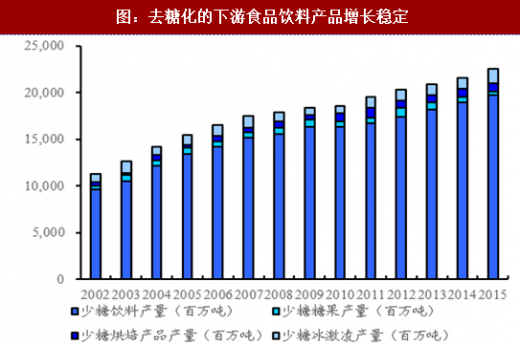

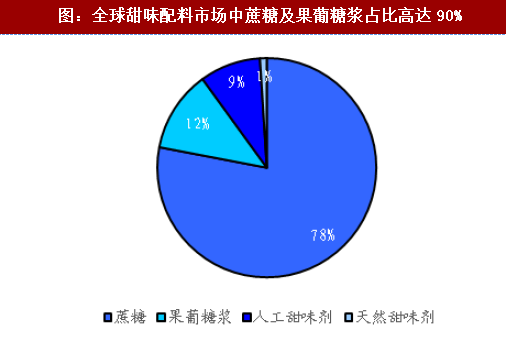

果葡糖浆是由植物淀粉和异构化形成的淀粉糖晶,与蔗糖性质相似,蔗糖与果葡糖浆合计占据90%的甜味配料市场。饮料市场是甜味配料的最主要下游,据LuxResearch报告显示,全球70%的果葡糖浆及34%蔗糖产量用于添加饮料。随着消费者对低热少糖产品认可度的提高,无热量甜味剂将在饮料市场及其他甜品市场加速替代蔗糖。

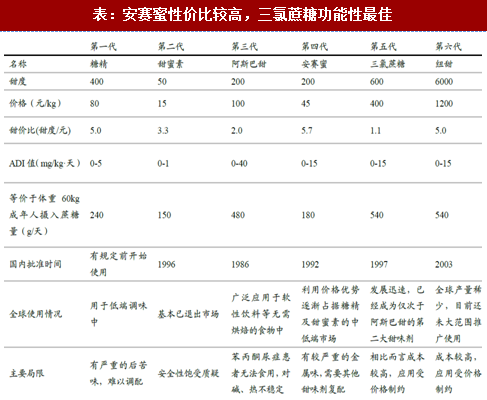

人工合成甜味剂目前已有六代:从第一代糖精开始,人工合成甜味剂历经甜蜜素,阿斯巴甜,安赛蜜,三氯蔗糖,纽甜等六次更新升级。第六代纽甜尚处于导入期,市场份额占比较小。

甜味剂的性能主要有安全性和口感两个维度,低代甜味剂安全隐患较高,国家政策禁止使用或严格限制添加量加速淘汰低代甜味剂。糖精和甜蜜素均对人体的健康有不可逆的损害,糖精生产过程中会产生严重的污染,美日等发达国家均已禁用糖精和甜蜜素。

我国对糖精实行定点生产、限产限销、总量控制,企业需要审批年度生产计划。目前我国具备糖精定点生产资质只有上海福新、天津北方、天津长捷及开封兴化。我国也对甜蜜素在食品中加入的量做了严格限定:GB2760-2014《食品添加剂使用卫生标准》要求饮料中甜蜜素的最大使用量为0.65克/千克。

第三代甜味剂阿斯巴甜是目前使用量最大的人工合成甜味剂,但自被批准使用后便一直争议不断。虽美国食品药品监督管理局FDA把阿斯巴甜描述为“研究最彻底的食品添加剂之一”,其安全性“毋庸置疑”,但2009至2013年FDA接获的不良反应投诉中,超过75%的副作用是由阿斯巴甜所引起。当消费者对阿斯巴甜表现出强烈的反感时,厂商和政府不得不采取措施来进行干预,百事可乐在北美的“健怡”可乐中改用三氯蔗糖、委内瑞拉对于“零度”可乐的禁用即是佐证。

甜味剂代际更替并非简单的新一代完全替代老一代,由于新一代导入期相对较长,性能虽好但价格相对较高,所以市场上通常会出现两代甜味剂共存占据大部分份额的情况。

第四代甜味剂安赛蜜食用进入人体后不代谢、不积蓄,100%以原形物质从尿中排出体外,是目前世界上综合性能最好的甜味剂之一。当浓度较高时,糖精、甜蜜素及安赛蜜三种甜味剂均有不同程度的异味,通常只能在低端食品中单独使用或在中高端食品中作为复配甜味剂使用,而糖精和甜蜜素因口感难以调和及安全问题正逐渐退出市场,安赛蜜趁机逐步占据中低端甜味剂市场。

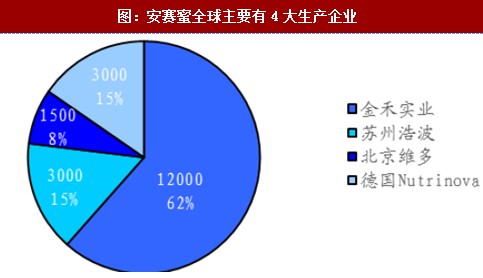

第四代甜味剂安赛蜜呈寡头垄断格局。目前安赛蜜在全球主要有4家生产企业:金禾实业(12000吨)、苏州浩波(6000吨)、北京维多(1500吨)、德国Nutrinova(3000吨),合计占全球产能约90%。第二大厂家苏州浩波面临破产重组或搬迁,现金流较差下产量极不稳定,行业集中度有望进一步提升。

第五代甜味剂三氯蔗糖是唯一以蔗糖为原料的功能性甜味剂,具有无能量、甜度高、甜味纯正、高度安全等特点,被誉为“近乎完美”的甜味剂。阿斯巴甜与三氯蔗糖口味自然,常与安赛蜜、果葡糖浆等混合复配得到需要的甜味,消费者对于阿斯巴甜的排斥使得厂商更多地使用三氯蔗糖。

第五代甜味剂三氯蔗糖有效产能不足。目前全球仅有不到10家企业生产三氯蔗糖,产能较大的有英国泰莱(6000吨)、金禾实业(2000吨)、盐城捷康(1500吨)、常州牛塘(1000吨)。合计名义产能13500吨,但有效产能只有7600吨。目前全球需求约10000吨,有效产能低于需求,产品处于供不应求状态,库存紧张。

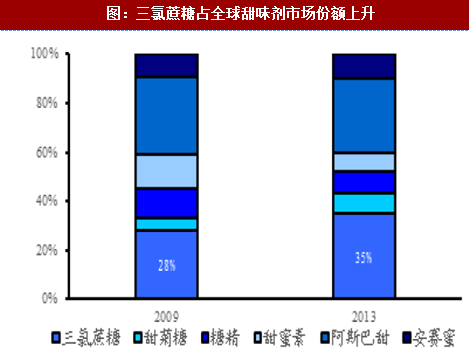

2009年至2013年,三氯蔗糖在全球甜味剂中的市场份额由28%上升至35%,与阿斯巴甜的市场份额相当。未来随着三氯蔗糖的生产成本进一步下降,三氯蔗糖的市场占有率有望继续提升,其中中国市场增长最为迅速。

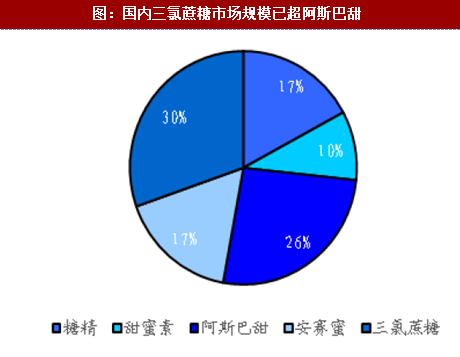

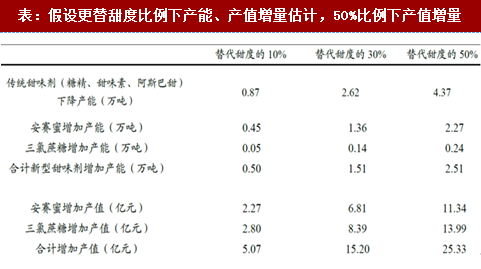

以最新市价计算,国内人工甜味剂市场规模近80亿,高代甜味剂逐渐成为主流产品,其中三氯蔗糖市场规模已超过阿斯巴甜。目前国内糖精、甜蜜素以及阿斯巴甜的产能共有9.5万吨左右,暂不考虑甜味剂市场对成品糖的替代作用以及甜味剂行业的内生增长的情况下,从行业内部产品替代的角度,以目前安赛蜜与三氯蔗糖1:4的产量比例估算,我们预测在替代前代甜味剂50%产能的前提下,可为安赛蜜和三氯蔗糖国内市场带来25亿左右的替代增量。再考虑对蔗糖的加速替代及行业内生6%-8%左右的增速,安赛蜜及三氯蔗糖需求未来将保持高速增长。

参考观研天下发布《2018-2023年中国甜味剂产业市场竞争现状调研与未来发展前景预测报告》

图:人工甜味剂性价比较高

资料来源:观研天下整理

图:去糖化的下游食品饮料产品增长稳定

资料来源:观研天下整理

图:常规甜度可乐产量下降明显

资料来源:观研天下整理

图:全球甜味配料市场中蔗糖及果葡糖浆占比高达90%

资料来源:观研天下整理

表:安赛蜜性价比较高,三氯蔗糖功能性最佳

资料来源:观研天下整理

我国对糖精实行定点生产、限产限销、总量控制,企业需要审批年度生产计划。目前我国具备糖精定点生产资质只有上海福新、天津北方、天津长捷及开封兴化。我国也对甜蜜素在食品中加入的量做了严格限定:GB2760-2014《食品添加剂使用卫生标准》要求饮料中甜蜜素的最大使用量为0.65克/千克。

第三代甜味剂阿斯巴甜是目前使用量最大的人工合成甜味剂,但自被批准使用后便一直争议不断。虽美国食品药品监督管理局FDA把阿斯巴甜描述为“研究最彻底的食品添加剂之一”,其安全性“毋庸置疑”,但2009至2013年FDA接获的不良反应投诉中,超过75%的副作用是由阿斯巴甜所引起。当消费者对阿斯巴甜表现出强烈的反感时,厂商和政府不得不采取措施来进行干预,百事可乐在北美的“健怡”可乐中改用三氯蔗糖、委内瑞拉对于“零度”可乐的禁用即是佐证。

甜味剂代际更替并非简单的新一代完全替代老一代,由于新一代导入期相对较长,性能虽好但价格相对较高,所以市场上通常会出现两代甜味剂共存占据大部分份额的情况。

第四代甜味剂安赛蜜食用进入人体后不代谢、不积蓄,100%以原形物质从尿中排出体外,是目前世界上综合性能最好的甜味剂之一。当浓度较高时,糖精、甜蜜素及安赛蜜三种甜味剂均有不同程度的异味,通常只能在低端食品中单独使用或在中高端食品中作为复配甜味剂使用,而糖精和甜蜜素因口感难以调和及安全问题正逐渐退出市场,安赛蜜趁机逐步占据中低端甜味剂市场。

第四代甜味剂安赛蜜呈寡头垄断格局。目前安赛蜜在全球主要有4家生产企业:金禾实业(12000吨)、苏州浩波(6000吨)、北京维多(1500吨)、德国Nutrinova(3000吨),合计占全球产能约90%。第二大厂家苏州浩波面临破产重组或搬迁,现金流较差下产量极不稳定,行业集中度有望进一步提升。

图:安赛蜜全球主要有4大生产企业

资料来源:观研天下整理

第五代甜味剂三氯蔗糖是唯一以蔗糖为原料的功能性甜味剂,具有无能量、甜度高、甜味纯正、高度安全等特点,被誉为“近乎完美”的甜味剂。阿斯巴甜与三氯蔗糖口味自然,常与安赛蜜、果葡糖浆等混合复配得到需要的甜味,消费者对于阿斯巴甜的排斥使得厂商更多地使用三氯蔗糖。

第五代甜味剂三氯蔗糖有效产能不足。目前全球仅有不到10家企业生产三氯蔗糖,产能较大的有英国泰莱(6000吨)、金禾实业(2000吨)、盐城捷康(1500吨)、常州牛塘(1000吨)。合计名义产能13500吨,但有效产能只有7600吨。目前全球需求约10000吨,有效产能低于需求,产品处于供不应求状态,库存紧张。

2009年至2013年,三氯蔗糖在全球甜味剂中的市场份额由28%上升至35%,与阿斯巴甜的市场份额相当。未来随着三氯蔗糖的生产成本进一步下降,三氯蔗糖的市场占有率有望继续提升,其中中国市场增长最为迅速。

图:三氯蔗糖占全球甜味剂市场份额上升

资料来源:观研天下整理

图:国内三氯蔗糖市场规模已超阿斯巴甜

资料来源:观研天下整理

表:假设更替甜度比例下产能、产值增量估计,50%比例下产值增量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。