化学工程企业主要是为化工、石油化工、煤化工等业主提供工程技术服务,包含工艺包、规划咨询、设计、工程施工等服务内容。按照 ENR250 全球最大工程服务商收入细分划分,目前每年以石油化工为代表的专业工程市场规模在 2600 亿美元左右,并且存在一定周期性。

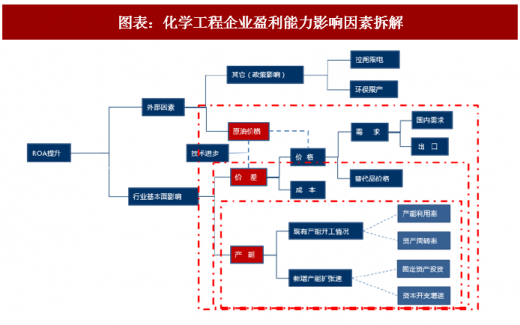

化学工程的驱动力是化工、石油化工、煤化工的固定资产投资。信号验证是驱动力的提前指标,煤化工固投主要观察煤油价差、政策、项目经济性;石油化工投资主要观察产能利用率、油价、重大项目启动进展;化工投资主要观察产能利用率、产品价差、上游盈利和资产负债表修复情况等。

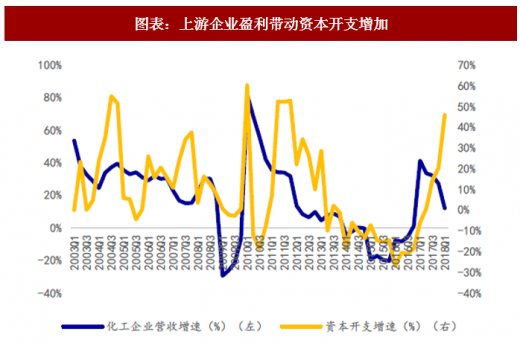

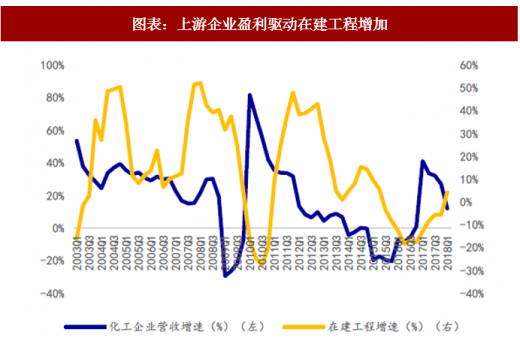

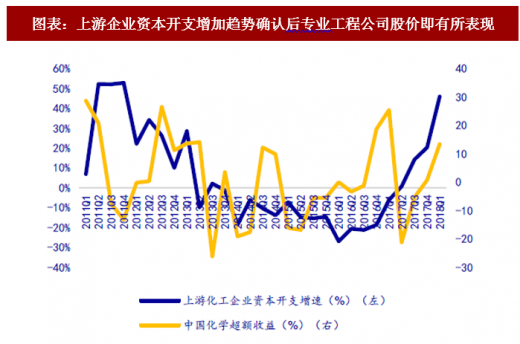

化工企业盈利也是重要的信号指标,企业盈利将带动资本开支增加和在建工程增多。以龙头中国化学为例,我们可以发现上游企业收入增速与公司的超额收益有很强相关性。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

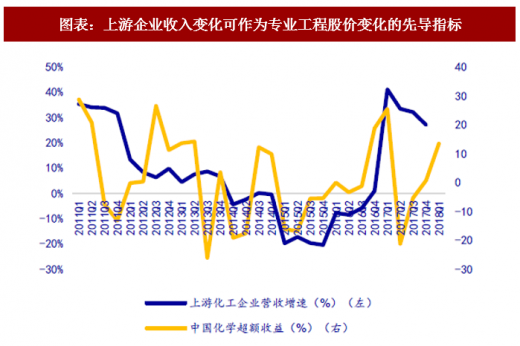

对于工程公司而言,后周期属性明显,在有效缺口存在的情况下,上游企业盈利持续将促使 CAPEX 支出增加,工程公司实现订单新签和业绩转化。从股票投资角度,在基本面趋势确认之后,股价就会有所体现。从投资时钟来看,上游企业收入趋势确认后,工程公司股价即开始第一波表现。在这个阶段,工程企业预收款增多是收入和利润加速的重要信号。

对于工程公司而言,后周期属性明显,在有效缺口存在的情况下,上游企业盈利持续将促使 CAPEX 支出增加,工程公司实现订单新签和业绩转化。从股票投资角度,在基本面趋势确认之后,股价就会有所体现。从投资时钟来看,上游企业收入趋势确认后,工程公司股价即开始第一波表现。在这个阶段,工程企业预收款增多是收入和利润加速的重要信号。

图表:全球250家工程承包商业务细分占比

资料来源:观研天下整理

图表:ENR 专业工程收入规模排名(单位:亿美元)

资料来源:观研天下整理

化学工程的驱动力是化工、石油化工、煤化工的固定资产投资。信号验证是驱动力的提前指标,煤化工固投主要观察煤油价差、政策、项目经济性;石油化工投资主要观察产能利用率、油价、重大项目启动进展;化工投资主要观察产能利用率、产品价差、上游盈利和资产负债表修复情况等。

图表:化学工程企业盈利能力影响因素拆解

资料来源:观研天下整理

化工企业盈利也是重要的信号指标,企业盈利将带动资本开支增加和在建工程增多。以龙头中国化学为例,我们可以发现上游企业收入增速与公司的超额收益有很强相关性。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

图表:上游企业盈利带动资本开支增加

资料来源:观研天下整理

图表:上游企业盈利驱动在建工程增加

资料来源:观研天下整理

图表:上游企业收入变化可作为专业工程股价变化的先导指标

资料来源:观研天下整理

对于工程公司而言,后周期属性明显,在有效缺口存在的情况下,上游企业盈利持续将促使 CAPEX 支出增加,工程公司实现订单新签和业绩转化。从股票投资角度,在基本面趋势确认之后,股价就会有所体现。从投资时钟来看,上游企业收入趋势确认后,工程公司股价即开始第一波表现。在这个阶段,工程企业预收款增多是收入和利润加速的重要信号。

图表:专业工程的投资时钟

资料来源:观研天下整理

图表:上游企业资本开支增加趋势确认后专业工程公司股价即有所表现

资料来源:观研天下整理

图表:预收款知冷暖,增加后股价即有所表现

资料来源:观研天下整理

对于工程公司而言,后周期属性明显,在有效缺口存在的情况下,上游企业盈利持续将促使 CAPEX 支出增加,工程公司实现订单新签和业绩转化。从股票投资角度,在基本面趋势确认之后,股价就会有所体现。从投资时钟来看,上游企业收入趋势确认后,工程公司股价即开始第一波表现。在这个阶段,工程企业预收款增多是收入和利润加速的重要信号。

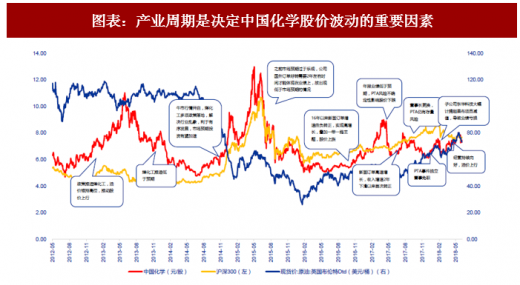

图表:产业周期是决定中国化学股价波动的重要因素

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。