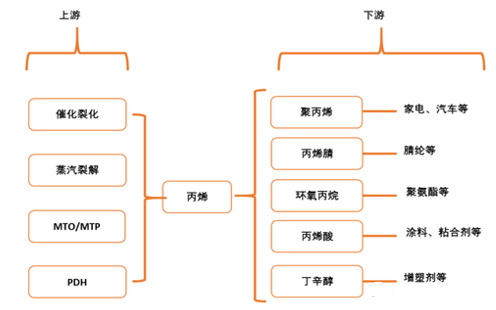

丙烯是重要的化工原料。丙烯是最重要的石油化工产品之一,不仅拥有多元化的生产工艺,也具有丰富的下游产业链条。丙烯主要生产路线分为油头(催化裂化、蒸汽裂解)、煤头(MTO、MTP)、气头(PDH)三种。下游产品主要有

聚丙烯

、丙烯腈、环氧丙烷、

丙烯酸

等。

参考观研天下发布《 2019年中国聚丙烯(PP)行业分析报告-市场深度分析与投资前景研究 》

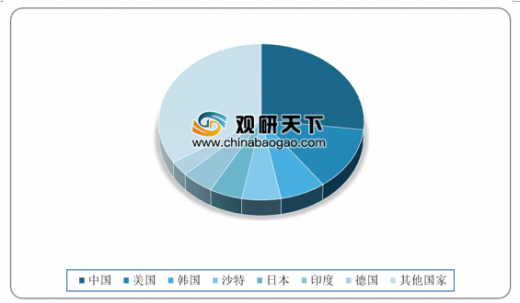

我国是全球最大的丙烯生产国和消费国。从国家来看,中国、美国、韩国、沙特、日本、印度和德国位列丙烯产能排名的1-7名,这些国家的产能之和占据全球产能的64%。

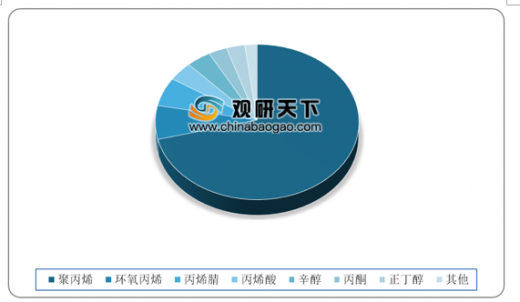

自2010年以来,我国丙烯的需求呈现加速态势,表观消费量快速增长。2017年我国丙烯表观消费量高达3148.8万吨,同比提高11.5%。丙烯下游的主要产品有聚丙烯PP、环氧丙烷、丙烯腈、丙烯酸和辛醇,2017年它们的消费量占比依次是71%、7%、6%、4%、4%。可见,丙烯最重要的用途依然是生产聚丙烯,其次是作为生产环氧丙烷、丙烯腈和丙烯酸的重要原料。

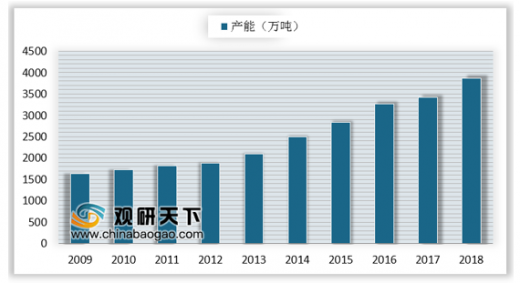

国内丙烯产能从2009年的约1600万吨增至2017年的约3500万吨,年复合增速12.5%;产量从2009年的约1265万吨增至2017年的约2850万吨,年复合增速11.5%,开工率由2013年的70%逐步回升至2017年的79%;表观需求量从2009年的约1400万吨增至2017年的约3140万吨,年复合增速11.1%。丙烷供需较为平衡,然而丙烯市场仍存在一定的缺口:2017年我国丙烯净进口量约310万吨,丙烯对外依存度为10.23%,下游衍生品丙烯当量缺口约920万吨。2017年扩产速度趋缓,新增产能仅171万吨,增速仅有4.7%,而产量增幅明显,整体开工率回升至83%。2017-2018年中国丙烯产能增长586万吨/年,2018年底达到3870万吨/年,需求保持相对平稳,2018年中国丙烯表观需求为3527万吨。

2018年中国丙烯净进口量284万吨,同比减少8.39%,随着新的生产能力不断释放,国内丙烯市场产能日益增长,尤其近几年港口新增PDH和MTO装置对国内供应有一定的贡献,国内对进口丙烯的需求将呈现逐步减缓的趋势。

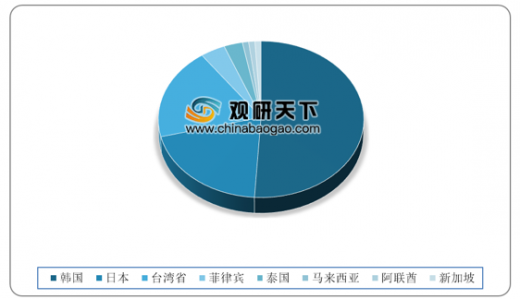

2018年,我国最大的丙烯进口国韩国,向我国进口丙烯144.29万吨左右,占比在51%左右;占比第二位的是日本,占比在21%,今年对中国进口丙烯57.63万吨;今年排在第三位的是中国台湾,占比19%,向大陆进口丙烯52.47万吨。进口前五名中还有菲律宾和泰国,分别占比4%和3%。从2018进口数据不难看出,2018年进口丙烯流入情况较往年暂未出现较大改变,主要是从日韩及东南亚等国家和地区流入。

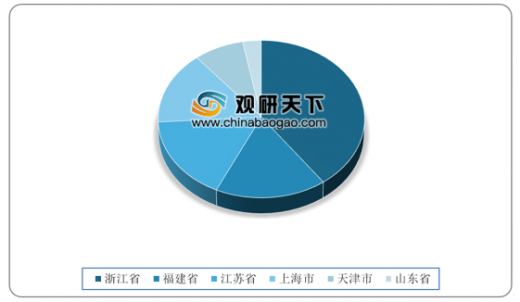

2018年,从进口企业注册地来看,进口丙烯最多的省份是浙江省,年度进口丙烯113.51万吨,占比达40%;其次是,福建省占比17%,进口丙烯达49.69万吨;占比第三位的是江苏省,占比与福建省相差不大,在48.44万吨。进口前五名中还有上海市和天津市,分别占比15%和8%。从2018进口数据来看,2018年进口丙烯流入集中在华东地区,可达全国的八成以上。

参考观研天下发布《 2019年中国聚丙烯(PP)行业分析报告-市场深度分析与投资前景研究 》

丙烯产业链示意图

资料来源:化工产业发展论坛

我国是全球最大的丙烯生产国和消费国。从国家来看,中国、美国、韩国、沙特、日本、印度和德国位列丙烯产能排名的1-7名,这些国家的产能之和占据全球产能的64%。

全球丙烯产能分布(单位:%)

数据来源:中国化学矿业协会

全球各地区丙烯消费量分布(单位:%)

数据来源:中国化学矿业协会

自2010年以来,我国丙烯的需求呈现加速态势,表观消费量快速增长。2017年我国丙烯表观消费量高达3148.8万吨,同比提高11.5%。丙烯下游的主要产品有聚丙烯PP、环氧丙烷、丙烯腈、丙烯酸和辛醇,2017年它们的消费量占比依次是71%、7%、6%、4%、4%。可见,丙烯最重要的用途依然是生产聚丙烯,其次是作为生产环氧丙烷、丙烯腈和丙烯酸的重要原料。

我国丙烯消费结构情况(单位:%)

数据来源:中国化学矿业协会

2009-2018年我国丙烯产能情况

数据来源:中国化学矿业协会

2018年中国丙烯净进口量284万吨,同比减少8.39%,随着新的生产能力不断释放,国内丙烯市场产能日益增长,尤其近几年港口新增PDH和MTO装置对国内供应有一定的贡献,国内对进口丙烯的需求将呈现逐步减缓的趋势。

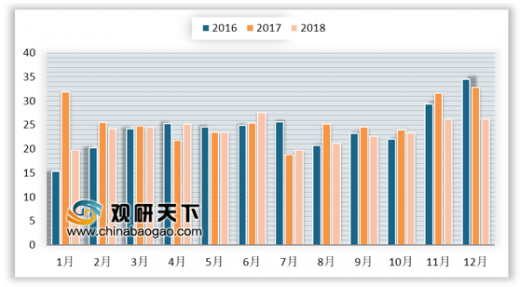

2016-2018年中国丙烯进口量统计(单位:万吨)

数据来源:中国化学矿业协会

2018年,我国最大的丙烯进口国韩国,向我国进口丙烯144.29万吨左右,占比在51%左右;占比第二位的是日本,占比在21%,今年对中国进口丙烯57.63万吨;今年排在第三位的是中国台湾,占比19%,向大陆进口丙烯52.47万吨。进口前五名中还有菲律宾和泰国,分别占比4%和3%。从2018进口数据不难看出,2018年进口丙烯流入情况较往年暂未出现较大改变,主要是从日韩及东南亚等国家和地区流入。

2018年中国丙烯进口数据按产销国统计(单位:%)

数据来源:中国化学矿业协会

2018年中国丙烯进口数据按企业注册地统计(单位:%)

数据来源:中国化学矿业协会

资料来源:中国化学矿业协会,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。