水性涂料是以水作溶剂或分散介质的一类涂料,是以水基高分子为成膜物质的,水性涂料自20世纪60年代出现以来,特别是90年代以后,发展的速度非常快,已形成多品种、多功能、多用途、多规格的庞大体系。

参考观研天下《2019年中国水性涂料行业分析报告-市场深度分析与未来动向研究》

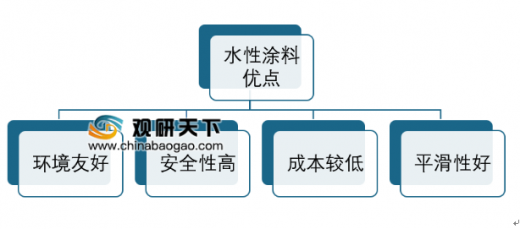

以水性漆为代表的水性涂料的出现被业界誉为“第三次涂料革命”。与传统溶剂型涂料相比,水性涂料具有独特的优越性,即环境友好性、安全性、较低的成本优势以及平滑性好。

“十三五”期间,国家强力推进污染治理以及着力发展节能环保产业,因此随着环保政策趋严,涂装行业向绿色友好方向转型是行业必经之路,水性化的方向转型也是涂装行业的必然趋势。

中国的水性涂料的开端是从1996年德国都芳水性涂料进入中国市场开始的,当时中国的水性涂料占比比较少,市场空间较小,到2003年,中国才有第一家生产水性涂料的企业。总体来看,行业起步相对较晚,经过近几年的发展,行业有了较大进步,水性涂料已经成为主要的主流产品,但行业市场上仍面临一定的问题。

近年来,国家相关部门和行业协会制定出台了诸多法律法规和政策,强调涂料行业应向绿色、环保方向发展,明确鼓励水性涂料等环境友好型产品生产和销售。

2018年我国国内水性涂料产量为757.5万吨,我国水性涂料产量份额为43.0%,近年来我国水性涂料占比增长明显,但仍然远低于欧美地区的60%以上的水平。根据欧美市场的经验,消费者的环保诉求,政府的对有机挥发物的立法及涂料行业对环保型涂料的投入是三大推动水性涂料成功发展的必需条件。

数据显示:2017年我国国内市场水性涂料需求总量约为749.8万吨,国内消费市场规模从2011年的527.5亿元增长至2018年的1792.0亿元,近年来随着国内参与者数量的增长,产业竞争日趋激烈,在规模效应逐步显现以及竞争加剧的大环境下,国内水性涂料销售均价呈震荡下行态势,但产品销售均价依旧处于较高水平。

未来,随着中国经济持续快速的增长,基础设施的大量建设,人们环保意识的逐渐增强,涂料必将走向健康环保、水性化的道路,而水性涂料业必将迎来更广阔的发展空间。水性木器漆、水性防腐漆、水性防锈漆、水性金属漆等新产品将逐渐占据涂装的主导地位。面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。

参考观研天下《2019年中国水性涂料行业分析报告-市场深度分析与未来动向研究》

水性涂料按成膜物质的不同分类

资料来源:公开资料整理

以水性漆为代表的水性涂料的出现被业界誉为“第三次涂料革命”。与传统溶剂型涂料相比,水性涂料具有独特的优越性,即环境友好性、安全性、较低的成本优势以及平滑性好。

水性涂料优点

资料来源:公开资料整理

“十三五”期间,国家强力推进污染治理以及着力发展节能环保产业,因此随着环保政策趋严,涂装行业向绿色友好方向转型是行业必经之路,水性化的方向转型也是涂装行业的必然趋势。

中国的水性涂料的开端是从1996年德国都芳水性涂料进入中国市场开始的,当时中国的水性涂料占比比较少,市场空间较小,到2003年,中国才有第一家生产水性涂料的企业。总体来看,行业起步相对较晚,经过近几年的发展,行业有了较大进步,水性涂料已经成为主要的主流产品,但行业市场上仍面临一定的问题。

中国水性涂料市场三大“症状”

资料来源:公开资料整理

近年来,国家相关部门和行业协会制定出台了诸多法律法规和政策,强调涂料行业应向绿色、环保方向发展,明确鼓励水性涂料等环境友好型产品生产和销售。

部分地区水性涂料相关政策

| 省市 |

时间 |

主要政策 |

| 天津 |

2019年1月 |

自2019年1月1日起,天津市所有涉及涂漆作业的机动车维修企业全部改用水性环保型涂料。 |

| 中山 |

2018年10月 |

金属表面涂装行业、建筑行业(内外墙涂装、钢结构户外户内涂装等)、汽修行业(喷漆)要实施重点行业全面替代。 |

| 上海 |

2018年5月 |

自2018年5月1日起,禁止在新建、改建、扩建的建筑工程中使用溶剂型外墙涂料;禁止在建筑(装饰装修)工程中使用溶剂型木器涂料。 |

| 深圳 |

2017年5月 |

《家具成品及原辅材料中有害物质限量》提出2017年5月1日起,新标准将全面禁止使用溶剂型涂料和溶剂型粘剂在深圳地区使用。 |

| 江苏 |

2017年2月 |

江苏省印发《“两减六治三提升”专项行动方案》,明确提出强制使用水性涂料。 |

| 石家庄 |

2017年6月 |

2017年6月底前淘汰有机溶剂型涂料企业,推广水漆代替油漆。 |

资料来源:公开资料整理

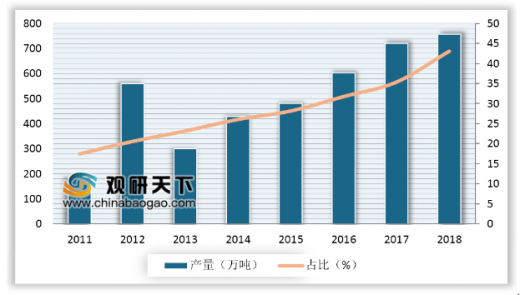

2018年我国国内水性涂料产量为757.5万吨,我国水性涂料产量份额为43.0%,近年来我国水性涂料占比增长明显,但仍然远低于欧美地区的60%以上的水平。根据欧美市场的经验,消费者的环保诉求,政府的对有机挥发物的立法及涂料行业对环保型涂料的投入是三大推动水性涂料成功发展的必需条件。

2011-2018年我国水性涂料产量走势图

数据来源:中国涂料工业协会

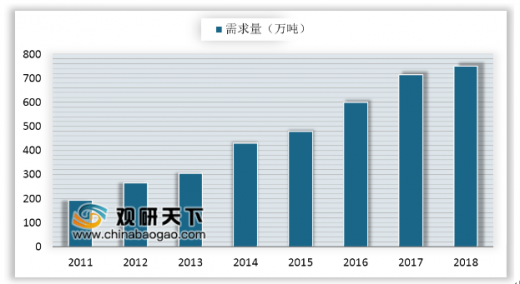

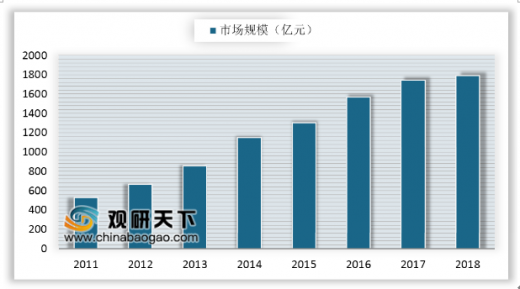

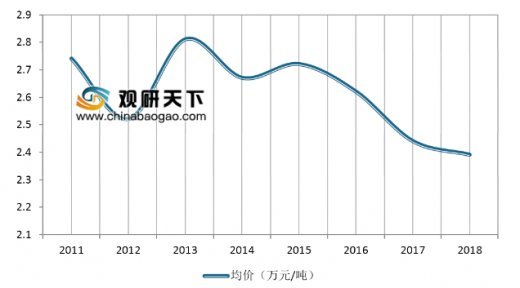

数据显示:2017年我国国内市场水性涂料需求总量约为749.8万吨,国内消费市场规模从2011年的527.5亿元增长至2018年的1792.0亿元,近年来随着国内参与者数量的增长,产业竞争日趋激烈,在规模效应逐步显现以及竞争加剧的大环境下,国内水性涂料销售均价呈震荡下行态势,但产品销售均价依旧处于较高水平。

2011-2018年我国水性涂料需求

数据来源:中国涂料工业协会

2011-2018年我国水性涂料市场规模

数据来源:中国涂料工业协会

2011-2018年我国水性涂料销售均价走势图

数据来源:中国涂料工业协会

未来,随着中国经济持续快速的增长,基础设施的大量建设,人们环保意识的逐渐增强,涂料必将走向健康环保、水性化的道路,而水性涂料业必将迎来更广阔的发展空间。水性木器漆、水性防腐漆、水性防锈漆、水性金属漆等新产品将逐渐占据涂装的主导地位。面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。

资料来源:中国涂料工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。