一、全球乙烯产能情况

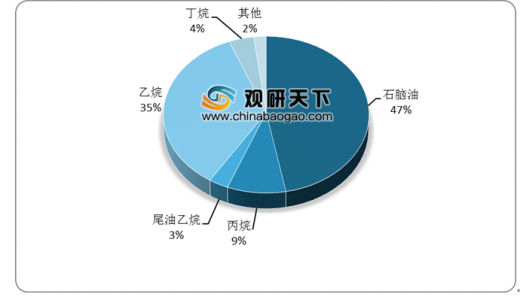

世界乙烯原料主要由石脑油、丁烷、丙烷、尾油、乙烷等等构成。其中石脑油占比较大市场,占总体的47%;其次是乙烷、丙烷,分别占总体的35%、9%。

参考观研天下发布《2019年中国乙烯行业分析报告-行业调查与未来动向研究》

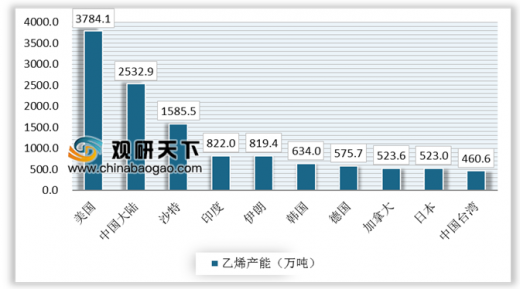

近年来全球乙烯产能呈现持续增长态势。数据显示,2018年世界新增乙烯产能达831万吨,总产能达1.77亿吨/年。其中美国乙烯产能为3784.1万吨,位居第一。其次是中国大陆和沙特,其乙烯产能分别为2532.9万吨、1585.5万吨。

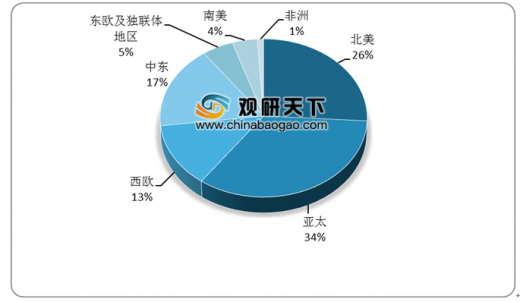

从各地区来看,亚太地区占比最大,2018年乙烯产能在6000万吨/年左右,约占34%;其次是北美地区,2018年乙烯产能约为4577万吨/年,占26%。

二、中国乙烯产能情况

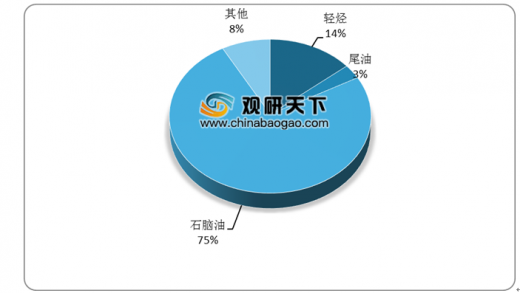

我国乙烯原料主要由石脑油、尾油、轻烃等构成。其中石脑油占比较大市场,占总体的75%;其次是轻烃、尾油,分别占比14%、3%。

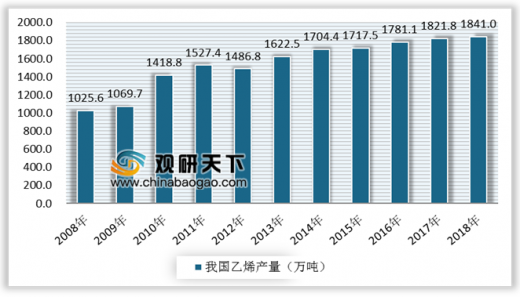

随着国民经济的快速发展,近几年来我国乙烯产量总体保持平稳增长,目前我国已成为仅次于美国的世界第二大乙烯生产国。数据显示,2018年我国乙烯产量1821.8 万吨,同比增长 1.05%。到2019年5月我国乙烯产量为847.7万吨,同比增长9.8%。

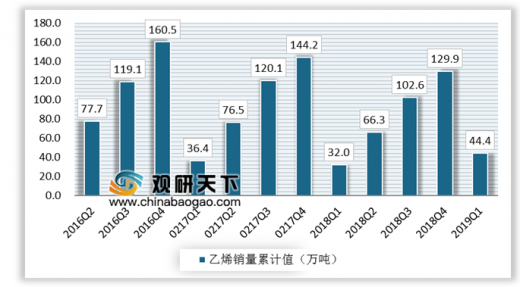

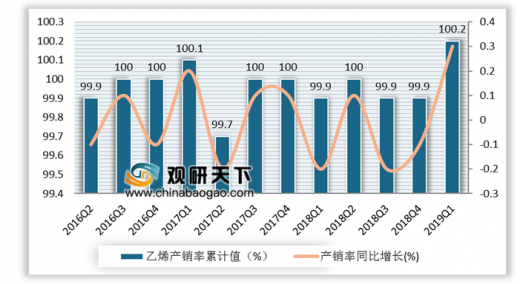

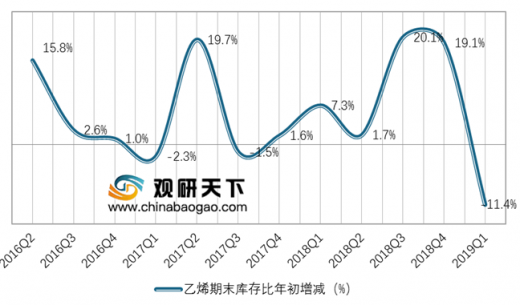

尽管我国的乙烯产能与产量均快速增长,但市场缺口依然较大。数据显示,2018年乙烯销售量为129.93万吨,产销率为99.9%,期末库存比年初增加19.1%。到2019一季度,我国乙烯销售量累计值为44.4万吨,产销率累计值为100.2%,期末库存比年初减少11.4%。

世界乙烯原料主要由石脑油、丁烷、丙烷、尾油、乙烷等等构成。其中石脑油占比较大市场,占总体的47%;其次是乙烷、丙烷,分别占总体的35%、9%。

参考观研天下发布《2019年中国乙烯行业分析报告-行业调查与未来动向研究》

世界乙烯原料构成

数据来源:全国乙烯工业协会

近年来全球乙烯产能呈现持续增长态势。数据显示,2018年世界新增乙烯产能达831万吨,总产能达1.77亿吨/年。其中美国乙烯产能为3784.1万吨,位居第一。其次是中国大陆和沙特,其乙烯产能分别为2532.9万吨、1585.5万吨。

2018年全球乙烯产能情况

数据来源:全国乙烯工业协会

从各地区来看,亚太地区占比最大,2018年乙烯产能在6000万吨/年左右,约占34%;其次是北美地区,2018年乙烯产能约为4577万吨/年,占26%。

2018年全球各地区乙烯产能占比

数据来源:全国乙烯工业协会

二、中国乙烯产能情况

我国乙烯原料主要由石脑油、尾油、轻烃等构成。其中石脑油占比较大市场,占总体的75%;其次是轻烃、尾油,分别占比14%、3%。

中国乙烯原料构成

数据来源:全国乙烯工业协会

随着国民经济的快速发展,近几年来我国乙烯产量总体保持平稳增长,目前我国已成为仅次于美国的世界第二大乙烯生产国。数据显示,2018年我国乙烯产量1821.8 万吨,同比增长 1.05%。到2019年5月我国乙烯产量为847.7万吨,同比增长9.8%。

2008-2018年我国乙烯产量走势

数据来源:全国乙烯工业协会

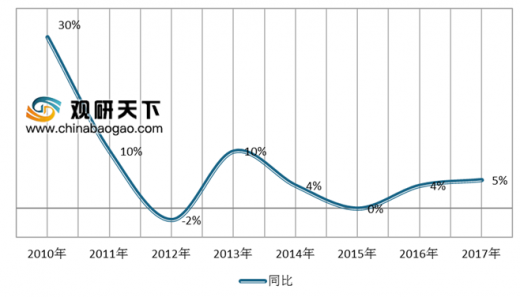

我国乙烯表观消费量保持增长

数据来源: 国家统计局

2016-2019Q1中国乙烯销售量累计值

数据来源: 国家统计局

2016-2019Q1中国乙烯产销率累计值及增速

数据来源: 国家统计局

2016-2019Q1中国乙烯期末库存比年初增加

数据来源: 国家统计局

进出口方面,进口占据主要市场。数据显示,2018年我国乙烯进口数量为257.6万吨,进口金额为33.02亿美元;乙烯出口数量为0.02万吨,出口金额为60.6万美元。

数据来源:中国海关

资料来源:互联网,全国乙烯工业协会,国家统计局,中国海关,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。