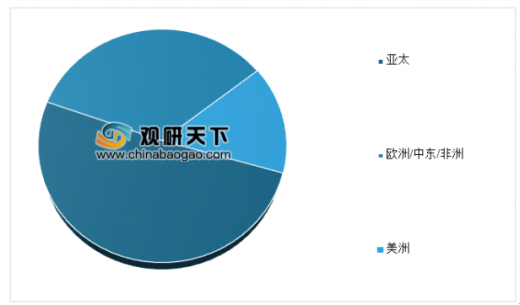

乙二醇是无色无臭、有甜味液体,对动物有毒性,人类致死剂量约为1.6g/kg。用作溶剂、防冻剂以及合成涤纶的原料。乙二醇可生产合成树脂PET,纤维级PET即涤纶纤维,瓶片级PET用于制作矿泉水瓶等。近十年来,乙二醇产业发展比较迅速,全球乙二醇产能逐年增加。从全球乙二醇产能分布来看,亚太地区乙二醇产能已跃居全球第一,占比超过50%。

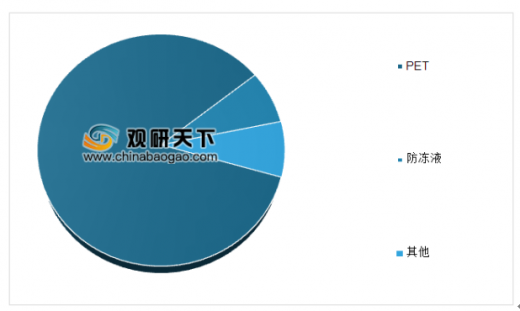

目前,全球乙二醇下游需求结构中PET占比最高,达84.9%,其次是防冻液,占比为7.4%。中国乙二醇下游需求结构中PET占比为88.1%,防冻液占比为3.8%。

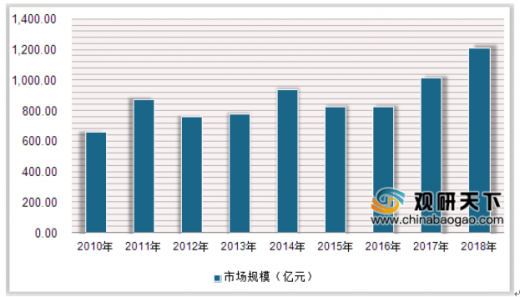

随着2016年全球经济复苏,石油价格开始回升,我国的煤制乙二醇开始放量增长,行业的市场规模保持稳定上升的态势。数据显示,2017年,我国乙二醇行业市场规模为1009.8亿元,2018年市场规模达到1207.8亿元,同比增长19.6%。

参考观研天下发布《2019年中国乙二醇行业分析报告-行业供需现状与发展商机研究》

全球乙二醇产能分布情况

数据来源:国家统计局

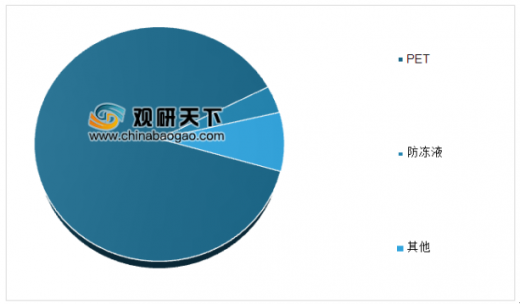

目前,全球乙二醇下游需求结构中PET占比最高,达84.9%,其次是防冻液,占比为7.4%。中国乙二醇下游需求结构中PET占比为88.1%,防冻液占比为3.8%。

全球乙二醇下游需求结构(单位:%)

数据来源:国家统计局

中国乙二醇下游需求结构(单位:%)

数据来源:国家统计局

随着2016年全球经济复苏,石油价格开始回升,我国的煤制乙二醇开始放量增长,行业的市场规模保持稳定上升的态势。数据显示,2017年,我国乙二醇行业市场规模为1009.8亿元,2018年市场规模达到1207.8亿元,同比增长19.6%。

2010-2018年中国乙二醇行业市场规模情况

数据来源:国家统计局

参考观研天下发布《2019年中国乙二醇行业分析报告-行业供需现状与发展商机研究》

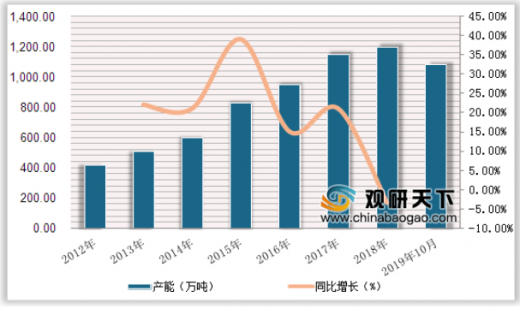

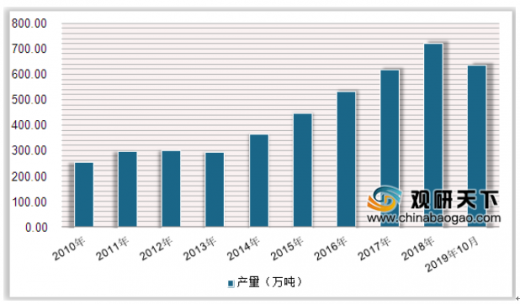

随着国内聚酯、化纤产品市场的快速发展,中国目前已成为世界乙二醇的主要生产国。2019年1-10月,乙二醇产能为1080.5万吨,其中,煤制乙二醇产能更新至451万吨/年。2018年,中国乙二醇产量占世界总量的24%左右,我国乙二醇产量为718万吨,2019年1-10月,产量为634.4万吨,同比增长14.73%。

2012-2019年10月中国乙二醇年产能及增长

数据来源:国家统计局

2010-2019年10月中国乙二醇产量统计情况

数据来源:国家统计局

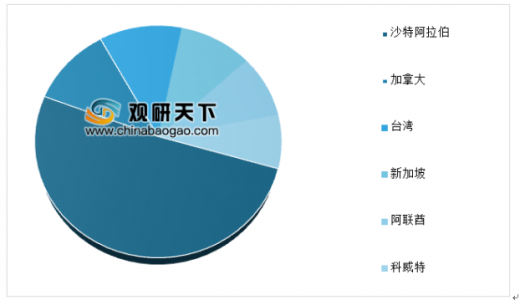

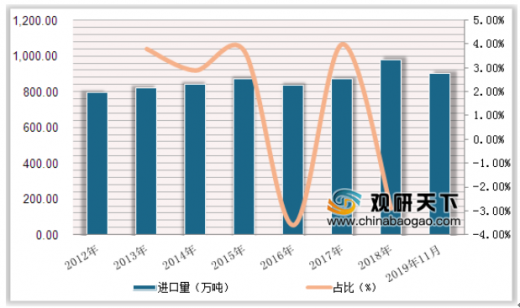

我国国虽然是世界上乙二醇的生产大国,但是,目前乙二醇的产量占比消费量为51%左右,对国外进口依存度依然很大。数据显示,2018年中国乙二醇进口量高达980.24万吨,同比增长12.03%。我国乙二醇的主要进口来源地为沙特阿拉伯,占比高达41%。2019年1-11月,我国乙二醇进口量为903万吨。

我国乙二醇进口来源地占比情况(%)

数据来源:国家统计局

2012-2019年11月中国乙二醇进口量及增长情况

数据来源:国家统计局

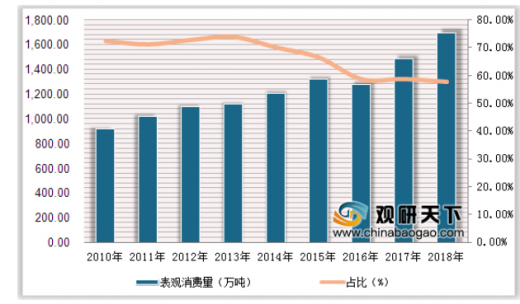

近年来,我国乙二醇消费量整体呈上升趋势,行业出口量极小。根据数据显示,2010年,我国乙二醇表观消费量为918.4万吨,占比进口量的72.83%,2017年乙二醇表观消费量上升到1487.9万吨,占比进口量的58.81%。2018年表观消费量为持续上升到,达1697.5万吨,进口产品占比达57.73%。可见,进口依存度呈现明显的下降趋势。

2010-2018年我国乙二醇表观消费量及进口产品占比

数据来源:国家统计局

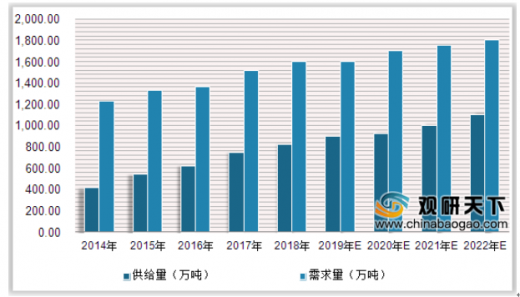

根据我国乙二醇供需情况来看,数据显示,2018年,我国乙二醇的供给量为820万吨,同比增长10.8%,预测,2022年,我国乙二醇的供给量将达到1100万吨。2018年我国乙二醇的需求量为1599万吨,同比增长5.7%,预测,2022年,我国乙二醇的需求量将达到1800万吨。

2014-2022年中国乙二醇供给量及需求量情况

数据来源:国家统计局

资料来源:国家统计局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。