草甘膦是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效,广泛用于橡胶、桑、茶、果园及甘蔗地。从产业链来看,草甘膦行业上游原料为甘氨酸、黄磷、甲醇、多聚甲醛等,下游主要应用于农业生产。

草甘膦生产工艺主要有IDA法和甘氨酸法。目前国内采用甘氨酸法工艺的占比更高,接近七成,主要是由于其原料相对易得,成本比IDA法低,但环保压力较大。

其中,甘氨酸法所用的原料主要包括甘氨酸、黄磷、多聚甲醛、甲醇、液氯等,其中甘氨酸、黄磷在成本占比较高,分别占比32%、39%。而IDAN-IDA法所用的原材料主要包括IDAN、黄磷、烧碱、甲醛、液氯等,其中对成本影响较大的主要是IDAN、黄磷等,分别占比46%、35%。

近年来,国内草甘膦受到供给侧改革和环保监督措施双重影响,行业小产能清出,产能和产量均有所下降,但行业整体开工率在不断上升。数据显示,2019年国内草甘膦产能为72.5万吨,产量为58.19万吨,年度开工率达到80.3%。未来行业去产能继续,供给端继续保持收缩,有望修复产能过剩局面,长期利好草甘膦市场。

另外,在供给端的约束下,我国草甘膦行业进入存量博弈的阶段,行业CR5达到72%,随着持续的环保安全生产高标准,预计未来行业集中度进一步提高。其中兴发集团是国内草甘膦行业龙头,现有草甘膦产能18万吨(权益产能14.75万吨),产能稳居第一。

以上数据资料参考《2020年中国草甘膦行业前景分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

草甘膦行业产业链

资料来源:公开资料整理

草甘膦生产工艺主要有IDA法和甘氨酸法。目前国内采用甘氨酸法工艺的占比更高,接近七成,主要是由于其原料相对易得,成本比IDA法低,但环保压力较大。

我国草甘膦生产工艺产能占比情况

数据来源:公开资料整理

其中,甘氨酸法所用的原料主要包括甘氨酸、黄磷、多聚甲醛、甲醇、液氯等,其中甘氨酸、黄磷在成本占比较高,分别占比32%、39%。而IDAN-IDA法所用的原材料主要包括IDAN、黄磷、烧碱、甲醛、液氯等,其中对成本影响较大的主要是IDAN、黄磷等,分别占比46%、35%。

甘氨酸法工艺草甘膦原材料成本构成情况

数据来源:公开资料整理

IDAN-IDA法工艺草甘膦原材料成本构成情况

数据来源:公开资料整理

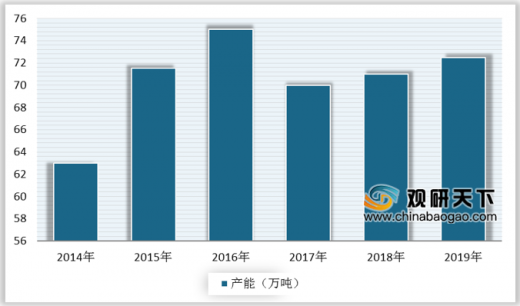

近年来,国内草甘膦受到供给侧改革和环保监督措施双重影响,行业小产能清出,产能和产量均有所下降,但行业整体开工率在不断上升。数据显示,2019年国内草甘膦产能为72.5万吨,产量为58.19万吨,年度开工率达到80.3%。未来行业去产能继续,供给端继续保持收缩,有望修复产能过剩局面,长期利好草甘膦市场。

2014-2019年我国草甘膦产能统计情况

数据来源:公开资料整理

2012-2019年我国草甘膦产量统计情况

数据来源:公开资料整理

另外,在供给端的约束下,我国草甘膦行业进入存量博弈的阶段,行业CR5达到72%,随着持续的环保安全生产高标准,预计未来行业集中度进一步提高。其中兴发集团是国内草甘膦行业龙头,现有草甘膦产能18万吨(权益产能14.75万吨),产能稳居第一。

中国草甘膦企业情况

| 企业 |

所在地 |

产能(万吨) |

产能占比 |

工艺 |

|

| 兴发集团 |

泰盛化工 |

湖北 |

13 |

18% |

甘氨酸法 |

| 内蒙腾龙 |

内蒙古 |

5 |

7% |

甘氨酸法 |

|

| 福华通达 |

四川 |

12 |

17% |

甘氨酸法 |

|

| 新安化工 |

浙江 |

8 |

11% |

甘氨酸法 |

|

| 江山股份 |

江苏 |

7 |

10% |

甘氨酸法、IDA法 |

|

| 好收成韦恩 |

江苏 |

7 |

10% |

IDA法 |

|

| 和邦生物 |

四川 |

5 |

7% |

IDA法 |

|

| 扬农化工 |

江苏 |

4 |

6% |

IDA法 |

|

| 广信化工 |

安徽 |

3 |

4% |

甘氨酸法 |

|

| 许昌东方 |

河南 |

3 |

4% |

甘氨酸法 |

|

| 广安诚信 |

四川 |

3 |

4% |

IDA法 |

|

| 江西金龙 |

江西 |

2.5 |

3% |

甘氨酸法 |

|

| 合计 |

|

72.5 |

100% |

|

|

资料来源:公开资料整理(CT)

以上数据资料参考《2020年中国草甘膦行业前景分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。