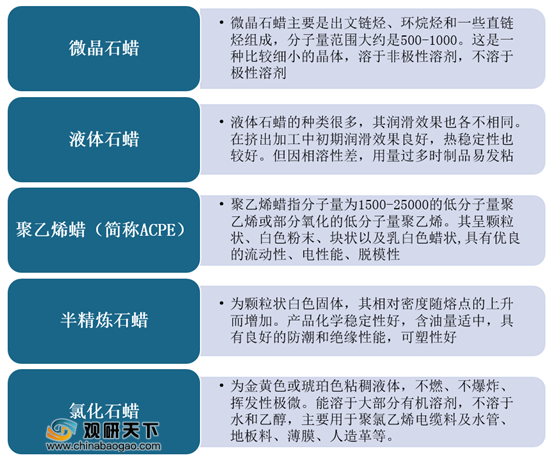

石蜡又称晶形蜡,是一种溶于汽油、二硫化碳、二甲苯、乙醚、苯、氯仿、四氯化碳、石脑油等一类非极性溶剂,不溶于水和甲醇等极性溶剂,是从石油、页岩油或其他沥青矿物油的某些馏出物中提取出来的一种烃类混合物,主要成分是固体烷烃。根据加工精制程度不同,可分为的种类也不同。

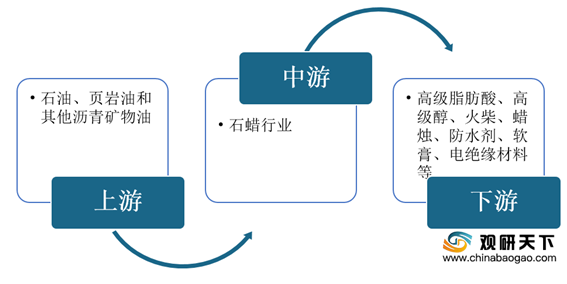

根据石蜡的性质,在产业链方面,石蜡行业上游是石油、页岩油和其他沥青矿物油;下游则主要是高级脂肪酸、高级醇、火柴、蜡烛、防水剂、软膏、电绝缘材料等。

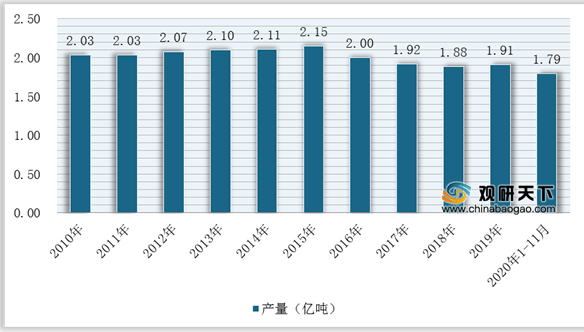

上游市场,我国原油产量在2016-2018年呈下降趋势,2019年有所回升,2020年或将继续延续增长态势,为石蜡行业提供丰富的原料生产。根据国家统计局数据显示,2019年中国原油产量为1.91亿吨,同比增长0.8%;2020年1-11月产量达到1.79万吨,同比增长1.6%。

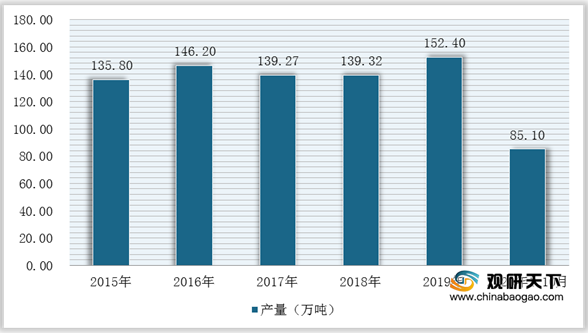

目前,我国是石蜡生产、出口大国,2015-2019年石蜡产量整体呈增长态势。根据数据显示,2019年中国石蜡产量152.4万吨,同比增长9.39%;2020年1-10月产量85.1万吨,同比下降19.03%,其主要受疫情及主要炼厂检修减少影响。

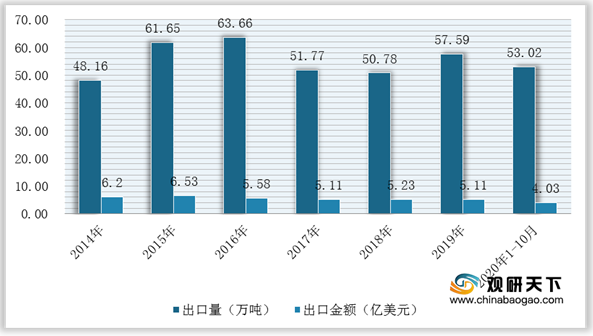

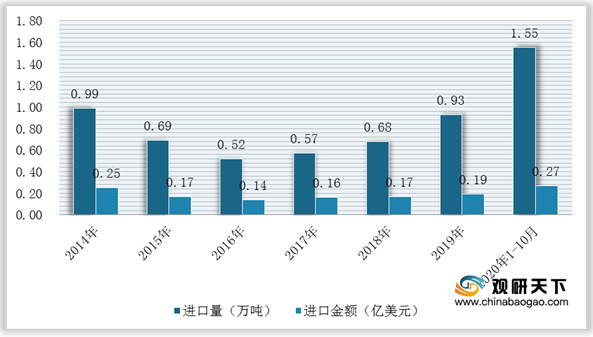

在进出口贸易方面,我国是全球最大的石蜡出口国,因此进口量较少且主要以伊朗等国家进口特种蜡为主,对石蜡市场影响不明显。根据中国海关数据显示,2019年我国石蜡出口数量57.59万吨,出口金额5.11亿美元,进口数量0.93万吨,进口金额0.19亿美元;2020年1-10月出口量53.02万吨,出口金额4.03亿,进口量1.55万吨,进口金额0.27亿美元。

而在消费市场方面,根据其不同种类,应用范围也各不相同。比如粗石蜡含油量较高,主要用于制造火柴、纤维板、篷帆布等。

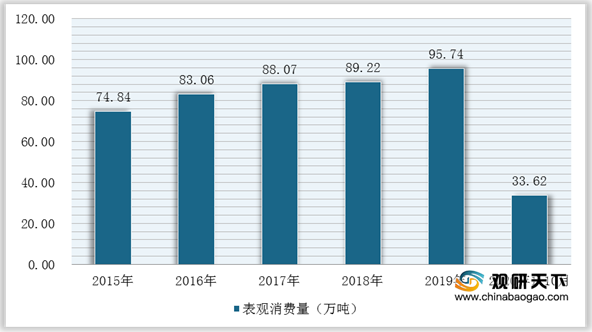

因此,2015-2019年我国石蜡行业消费量一直呈稳定增长趋势。但是与产量相比,我国石蜡行业处于供过于求的局面,产能过剩进一步扩大。根据数据显示,2019年中国石蜡表观消费量95.74万吨,同比增长7.31%;2020年1-10月我国石蜡表观消费量为33.62万吨。

在市场竞争方面,目前我国石蜡行业主要生产企业是中国石化和中国石油两大集团,占据市场主导地位,而民营企业有茂名石化、沈阳化工、燕山石化等15家企业。

综上,随着我国石蜡行业市场需求面临饱和,市场占有率不断萎缩,企业生存难度加大。因此,对于国内石蜡生产企业来说,应该加强对客户个性化需求的研究,建立生产商与消费者之间的协调合作能力,深入融合互联网+传统行业,并且借助“一带一路”等战略优势,将石蜡出口大国做成强国。

相关行业分析报告参考《2020年中国石蜡市场分析报告-行业竞争格局与未来趋势研究》。

石蜡的种类

数据来源:公开资料整理

根据石蜡的性质,在产业链方面,石蜡行业上游是石油、页岩油和其他沥青矿物油;下游则主要是高级脂肪酸、高级醇、火柴、蜡烛、防水剂、软膏、电绝缘材料等。

石蜡产业链

数据来源:公开资料整理

上游市场,我国原油产量在2016-2018年呈下降趋势,2019年有所回升,2020年或将继续延续增长态势,为石蜡行业提供丰富的原料生产。根据国家统计局数据显示,2019年中国原油产量为1.91亿吨,同比增长0.8%;2020年1-11月产量达到1.79万吨,同比增长1.6%。

2010-2020年1-11月我国原油产量统计情况

数据来源:国家统计局

目前,我国是石蜡生产、出口大国,2015-2019年石蜡产量整体呈增长态势。根据数据显示,2019年中国石蜡产量152.4万吨,同比增长9.39%;2020年1-10月产量85.1万吨,同比下降19.03%,其主要受疫情及主要炼厂检修减少影响。

2015-2020年1-10月我国石蜡产量统计情况

数据来源:公开资料整理

在进出口贸易方面,我国是全球最大的石蜡出口国,因此进口量较少且主要以伊朗等国家进口特种蜡为主,对石蜡市场影响不明显。根据中国海关数据显示,2019年我国石蜡出口数量57.59万吨,出口金额5.11亿美元,进口数量0.93万吨,进口金额0.19亿美元;2020年1-10月出口量53.02万吨,出口金额4.03亿,进口量1.55万吨,进口金额0.27亿美元。

2014-2020年1-10月我国石蜡出口情况

数据来源:中国海关

2014-2020年1-10月我国石蜡进口情况

数据来源:中国海关

而在消费市场方面,根据其不同种类,应用范围也各不相同。比如粗石蜡含油量较高,主要用于制造火柴、纤维板、篷帆布等。

石蜡应用领域

| 种类 |

应用领域 |

| 粗石蜡 |

主要用于制造火柴、纤维板、篷帆布等 |

| 全精炼石蜡和半精炼石蜡 |

主要用做食品、口服药品及某些商品(如蜡纸、蜡笔、蜡烛、复写纸) 的组分及包装材料,烘烤容器的涂敷料,用于水果保鲜,电器元件绝缘,提高橡胶抗老化性和增加柔韧性等。也可用于氧化生成合成脂肪酸 |

| 石蜡中加入聚烯烃添加剂后 |

用于防潮、防水的包装纸、纸板、某些纺织品的表面涂层和蜡烛生产 |

| 氯化石蜡 |

主要用于聚氯乙烯电缆料及水管、地板料、薄膜、人造革等 |

数据来源:公开资料整理

因此,2015-2019年我国石蜡行业消费量一直呈稳定增长趋势。但是与产量相比,我国石蜡行业处于供过于求的局面,产能过剩进一步扩大。根据数据显示,2019年中国石蜡表观消费量95.74万吨,同比增长7.31%;2020年1-10月我国石蜡表观消费量为33.62万吨。

2015-2020年1-10月中国石蜡表观消费量统计情况

数据来源:公开资料整理

在市场竞争方面,目前我国石蜡行业主要生产企业是中国石化和中国石油两大集团,占据市场主导地位,而民营企业有茂名石化、沈阳化工、燕山石化等15家企业。

我国石蜡行业企业简介或生产经营情况

| 企业名称 |

简介或石蜡生产经营情况 |

| 中国石化 |

石油炼制;石蜡市场和销售;润滑油、燃料油、沥青的销售;重油、橡胶及其他石油化工原料(不含危险化学品)和产品的生产、销售、储存 |

| 燕山石化 |

每年可向社会提供汽油、柴油、煤油、润滑油、石蜡等120个品种494个牌号的石油化工产品;其中全精炼石蜡、60号食品蜡、石油甲苯、导热油等产品获得国家金奖或银奖 |

| 沈阳化工有限公司 |

是以氯碱化工、石油化工和化工新材料为主业的国有控股上市公司,旗下有沈阳石蜡化工有限公司 |

| 茂名石化 |

茂名石化炼油分部紧盯市场,通过一系列优化操作增产全精炼石蜡,持续开展轻质、重质酮苯装置结晶、真空、过滤系统操作等技术攻关 |

| 大庆炼化公司 |

大庆炼化公司结构调整增产石蜡项目60万吨/年酮苯脱油装置,15万吨/年新石蜡成型装置即将扩产 |

| 抚顺石化 |

投资2.8亿元将闲置的年产30万吨酮苯装置产能扩升至年产60万吨,项目投产后全精炼石蜡年产量可由50万吨提高到64万吨 |

数据来源:公开资料整理

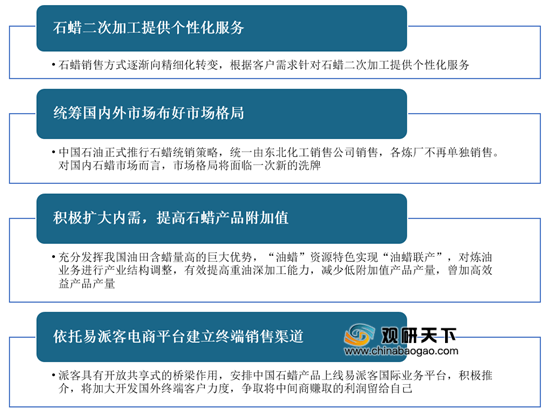

综上,随着我国石蜡行业市场需求面临饱和,市场占有率不断萎缩,企业生存难度加大。因此,对于国内石蜡生产企业来说,应该加强对客户个性化需求的研究,建立生产商与消费者之间的协调合作能力,深入融合互联网+传统行业,并且借助“一带一路”等战略优势,将石蜡出口大国做成强国。

未来我国石蜡行业发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国石蜡市场分析报告-行业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。