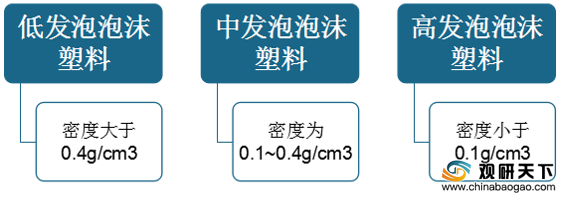

泡沫塑料是指由大量气体微孔分散于固体塑料中而形成的一类高分子材料,具有质轻、隔热、吸音、减震等特性,且介电性能优于基体树脂,用途广泛。泡沫塑料可按照化学成分、机械性能、密度、泡沫结构等多维度进行品类划分,为塑料制品中的重要类别。按密度来分,泡沫塑料可分为三种,其中低发泡泡沫塑料的密度大于0.4g/cm3,中发泡泡沫塑料密度为0.1~0.4g/cm3,高发泡泡沫塑料密度小于0.1g/cm3。

在主要的泡沫塑料品种中,性能较好的有IXPE和软质PVC泡沫塑料,在适用温度、耐候性、隔音性能、耐腐蚀性方面均表现良好;聚苯乙烯(PS)泡沫塑料与聚氨酯(PU)泡沫塑料整体表现稍逊一筹。

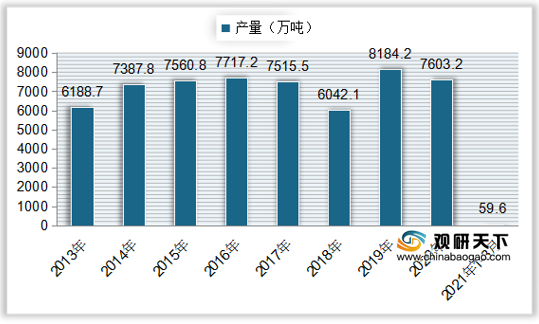

根据数据显示,从2013年到2016年我国塑料制品产量持续上升,到2017年开始下降,到2018年降至近年最低点,为6042.1万吨,同比下降19.6%;2019年中国塑料制品产量回升至8184.2万吨,同比增长35.45%;2020年中国塑料制品产量继续下降,为7603.2万吨,同比下降7.1%;2021年1-3月中国塑料制品产量为59.6万吨,较上年同期增长39.35%。

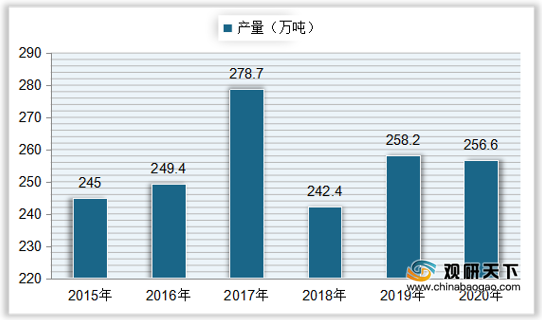

随着整体塑料制品产量的增减,我国泡沫塑料产量在2017年增长至历史最高峰,随后大幅度下降,2018年中国泡沫塑料产量降至242.4万吨,同比下降13.02%;2019年中国泡沫塑料产量回升至258.2万吨,同比增长6.52%;2020年中国泡沫塑料产量为256.6万吨,同比下降0.62%。

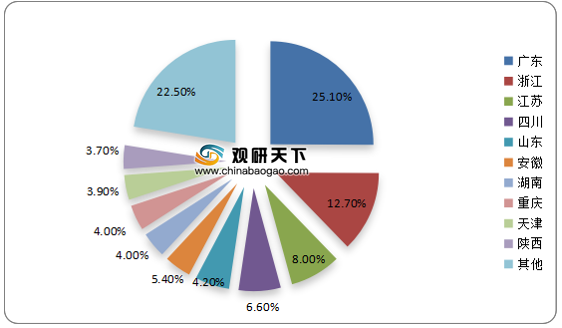

从产量分布上看,2020年我国泡沫塑料主要生产地为广东省,产量占比达到25.1%;其次是浙江,产量占比为12.7%;然后是江苏、四川、山东,占比分别为8.0%、6.6%、5.4%。

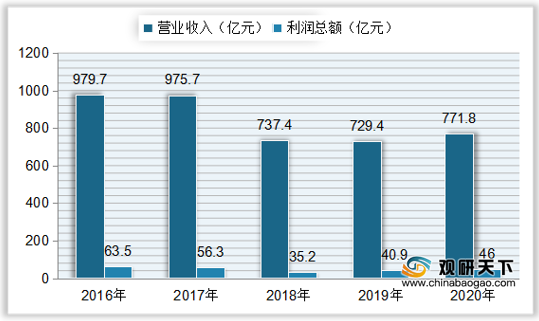

在行业营收方面,从2016年到2019年,我国泡沫塑料行业营业收入持续下降,在2019年中国实现营收729.4亿元,同比下降1.08%;实现利润总额40.9亿元,同比增长16.19%。2020年中国泡沫塑料行业营业收入稍有回升,达到771.8亿元,同比增长5.81%;实现利润总额46.0亿元,同比增长12.47%。

更多深度内容,请查阅观研报告网:

《2021年中国泡沫塑料行业分析报告-行业运营现状与投资战略研究》

《2021年中国泡沫塑料行业分析报告-市场深度分析与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

泡沫塑料的分类

数据来源:观研天下整理

在主要的泡沫塑料品种中,性能较好的有IXPE和软质PVC泡沫塑料,在适用温度、耐候性、隔音性能、耐腐蚀性方面均表现良好;聚苯乙烯(PS)泡沫塑料与聚氨酯(PU)泡沫塑料整体表现稍逊一筹。

泡沫塑料的性能对比

| 项目 |

IXPE |

软质PVC泡沫塑料 |

聚苯乙烯(PS)泡沫塑料 |

聚氨酯(PU)泡沫塑料 |

| 导热系数W/(m*k) |

0.038 |

0.03 |

0.048 |

0.041 |

| 吸水率 |

0.3 |

1.9~2.7 |

2.0~2.5 |

2.25~3.0 |

| 密度(g/cm2) |

0.03 |

0.4 |

0.035 |

0.03 |

| 适用温度(℃) |

-120~80 |

-35~80 |

-70~75 |

-90~135 |

| 耐候性 |

无变化 |

严重变形 |

收缩、风化侵蚀 |

收缩、风化侵蚀 |

| 隔音性能 |

较好 |

较好 |

一般 |

一般 |

| 耐腐蚀性 |

较好 |

较好 |

较差 |

不耐浓酸 |

数据来源:观研天下整理

根据数据显示,从2013年到2016年我国塑料制品产量持续上升,到2017年开始下降,到2018年降至近年最低点,为6042.1万吨,同比下降19.6%;2019年中国塑料制品产量回升至8184.2万吨,同比增长35.45%;2020年中国塑料制品产量继续下降,为7603.2万吨,同比下降7.1%;2021年1-3月中国塑料制品产量为59.6万吨,较上年同期增长39.35%。

2013-2020年1-3月中国塑料制品产量

数据来源:国家统计局

随着整体塑料制品产量的增减,我国泡沫塑料产量在2017年增长至历史最高峰,随后大幅度下降,2018年中国泡沫塑料产量降至242.4万吨,同比下降13.02%;2019年中国泡沫塑料产量回升至258.2万吨,同比增长6.52%;2020年中国泡沫塑料产量为256.6万吨,同比下降0.62%。

2015-2020年中国泡沫塑料产量

数据来源:国家统计局

从产量分布上看,2020年我国泡沫塑料主要生产地为广东省,产量占比达到25.1%;其次是浙江,产量占比为12.7%;然后是江苏、四川、山东,占比分别为8.0%、6.6%、5.4%。

2020年中国泡沫塑料产量分布格局

数据来源:国家统计局

2016-2020年中国泡沫塑料营业收入及利润总额

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国泡沫塑料行业分析报告-行业运营现状与投资战略研究》

《2021年中国泡沫塑料行业分析报告-市场深度分析与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。