高速电机由转子和定子两部分组成,用来实现电能与机械能和机械能与电能的转换。电机定子是电动机静止不动的部分,转子则是电机中的旋转部件。定子的主要作用是产生旋转磁场,而转子的主要作用是在旋转磁场中被磁力线切割进而产生(输出)电流。

参考观研天下发布《2018年中国高速电机市场分析报告-行业深度分析与发展前景预测》

|

感应电机

|

永磁电机

|

开关磁阻电机

|

优点

|

转子结构较简单:功率密度居中;转子耐高温;成本低实心转子可承受较大离心力。

|

效率功率因数高;功率密度大;定转子结构多样;控制特性好。

|

效率居中;转子耐高温;转子结构简单;绕组端部短;成本低。

|

缺点

|

转子损耗大,效率低;功率因数较低,叠片转子端环易坏;实心转子涡流损耗大。

|

永磁体抗拉强度小,转子结构需保护套,加工复杂;永磁转子在高温下易发生不可逆退磁;成本高。

|

效率较低;噪声大;转矩波动和转子机械振动大;转子风磨耗大;需要精确的转子位置信号,对转矩和电流进行控制,控制复杂。

|

高速电机定子转子的上下游较为集中,上游主要是硅钢板、铸铁、钢、石墨等原材料;下游则是高速电机、风机、压缩机、泵以及电动车辆等设备。

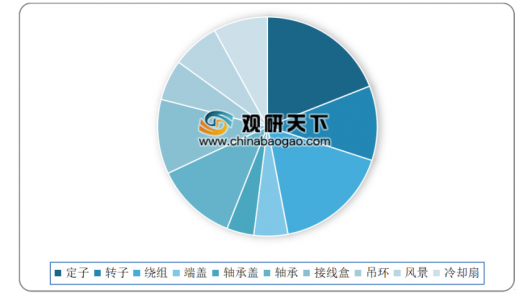

从电机产值构成看,虽然电机规格和种类较多,但结构大致相同,主要包括定子、转子、端盖、轴承盖、轴承、接线盒、吊环、风罩和冷却扇等。定转子作为核心部件,其产值在电机零部件的总产值中占比近30%。

目前,成功实现高速化的主要有感应电机、永磁电机、开关磁阻电机,它们各有优缺点。高速电机为木材、五金等行业生产加工设备的配套产品,中游发展依赖下游拉动。近年来,我国高速电机申请专利数与公开专利数总体呈上升趋势,我国高速电机制造行业销售收入保持增长趋势,但增速有所放缓。从区域分布来看,我国高速电机行业的产能主要分布在华东地区。未来,高速电机在家电、汽车、电源等方面应用前景广阔。

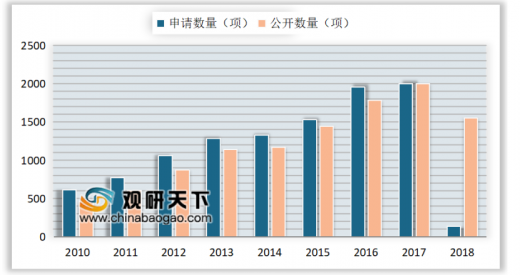

近年来,我国高速电机申请专利数与公开专利数总体呈上升趋势。与2016年相比,2017年申请数有所下降,为1855项。截至2018年6月,我国高速电机技术的专利申请数量总数为12557项。2017年公开专利数为2001项,2018年1-6月专利公开数量继续增加为1552项。

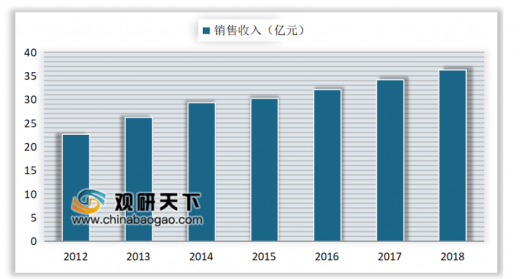

统计数据显示,2012-2018年,我国高速电机制造行业销售收入保持增长趋势,但增速有所放缓。2012年我国高速电机制造行业销售收入已达22.70亿元。2015年我国高速电机制造行业销售收入超30亿元。到了2017年我国高速电机制造行业销售收入增长至34.28亿元,同比增长6.53%。截止至2018年我国高速电机制造行业销售收入为36.31亿元,同比增长5.92%,2012-2018年年均复合增长率为8.14%。

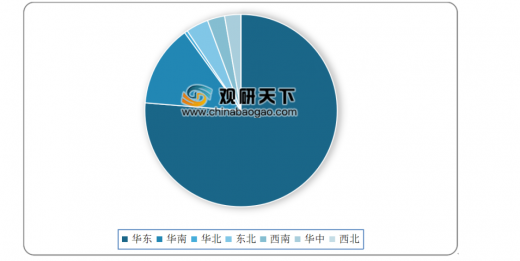

从区域分布来看,华东地区占比最高,达到了76.31%;其次是华南、东北和华中地区,占比分别为13.75%,3.78%和2.71%。目前国内高速电机生产厂家已超过百家,虽然某些厂家已经具备一定的规模和知名度,但企业规模普遍较小,高速电机产品销售收入超过亿元的较少。

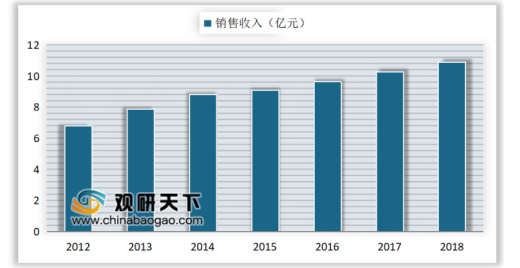

按照定子、转子在电机零部件30%的产值比重计算,可大致推测出高速电机定子、转子行业的销售收入变化。2012年我国高速电机定子、转子行业销售收入已达6.81亿元。到了2017年我国高速电机定子、转子行业销售收入增长突破10亿元,达到了10.28亿元。截止至到2018年我国高速电机定子、转子行业销售收入已接近11亿元,达到10.89亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。