医药电商主要是将传统的线下药品电商化。具体是以医疗机构、医药公司、医药生产商、医药信息服务提供商、第三方机构等以赢利为目的的市场经济主体,通过互联网进行医药产品交换及提供相关服务的行为。

我国自1998年开始发展医药电商,但受到医药行业受到严格的监管、长期呈现高毛利业态导致流通批发企业开拓新业态意愿不强等因素影响,前期发展缓慢。但自2017以来,随着,医保谈判、带量采购、两票制、营改增等政策推行,不少医药公司失去了院内等部分市场,主动求变、拓展新业务的意愿加强,B2B 医药电商凭借供销灵活的新渠道进入快速发展期。尤其是在2019年8月,全国人大通过了新修订的《药品管理法》,这是自 2000 年以来,国家政策层面首次允许处方药的网售,是医药电商的里程碑事件,意味着医药电商能够合法渗透总规模约2万亿的线下药品市场。

因此受益于医保谈判、带量采购等政策推行,互联网+、医药新零售等因素正深入影响医药行业,使得近年来我国医药电商市场开始呈现持续增长的趋势。尤其是进入2020年,受新冠肺炎疫情影响,更多企业将药品供销流程向线上转移,B2C、O2O 平台活跃人数纷纷呈现增长态势,加之政府进一步出台开放政策,医药电商迎来新的时期。据相关机构预测,2019 年中国医药电商市场已突破千亿,达到 1020 亿元。预计到2023年我国医药电商市场规模将达到1660亿元。

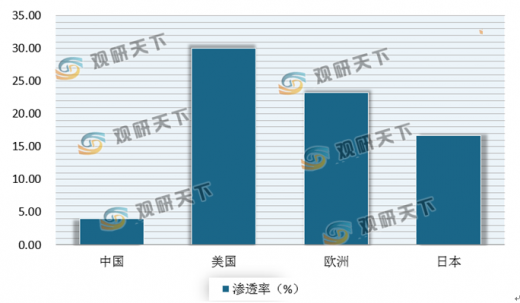

虽然我国医药电商市场不断发展,渗透率不断提高,由2.8%提升到了4%,但与美欧日相比仍然较低,未来有着很大的提升空间。

目前我国医药电商的商业模式主要有B2B、B2C、O2O三种,其中B2B和 B2C模式占据主流市场。

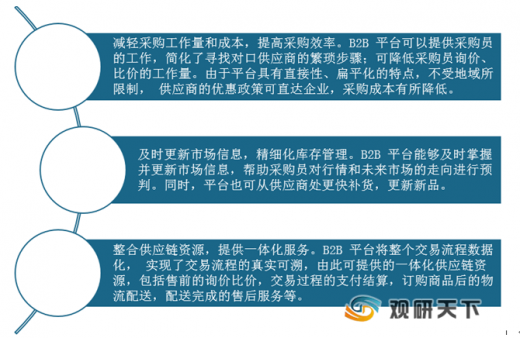

B2B 业务涉及多类供应链主体,串联医药生产、医药流通、医药销售各主体,涉及的交易体量巨大。实际上B2B电商业务是医药企业传统销售渠道向线上的进一步延伸和扩大,可与传统业务相互促进。相较于传统医药流通体系,电子商务的应用提高了医药企业的管理效率和服务水平,有自身独特的优势。

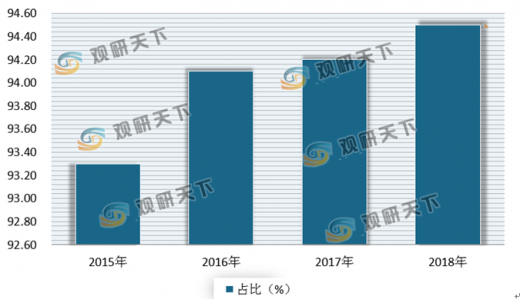

近年来,我国医药电商 B2B市场不断扩大。数据显示,2018年医药电商 B2B市场规模达到了812亿元,占医药电商整体市场的95%。可见目前我国医药电商B2B市场不足千亿,潜在增长空间可观。

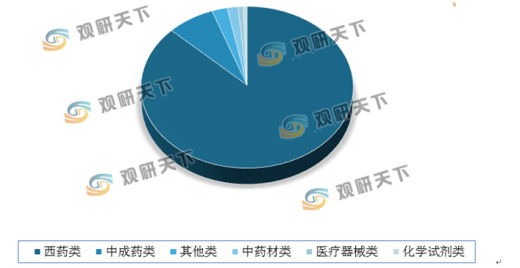

从B2B模式销售品类来看,西药类占比半壁江山,达到了87.1%;其次为中成药类,占比为7.4%。

B2C平台运营模式模式是消费者线上购买,平台通过线下药房配送药品到家的服务模式。近年来我国医药电商B2C市场呈现平稳增长。数据显示,到2018年,我国医药电商B2C市场规模达到了47亿元,占医药电商整体市场的47%。

此外O2O主要是融合线上线下购药流程,着重解决“最后一公里”的配送问题,主打“快速送药”服务。根据中国药店数据,2019 年医药O2O 总体销售规模达到 70 亿元,全年累计成单数约1.53亿单。其中,平均客单价为 45.6 元,略低于实体零售药店客单价,远低于 B2C 平台客单价。

目前我国医药O2O虽然增量迅猛,但存在“烧钱换市场”情况,大量企业处于盈亏平衡或战略性亏损状态。有数据显示,我国医药O2O的平均毛利率约 23.4%,费用率23%左右。而根据现阶段我国医药O2O市场渗透率仍很低,订单供应端主要集中在全国性连锁和区域头部连锁药店,百强连锁药店的医药O2O 销售占比普遍在1-3%;订单需求端主要分布在经济程度发达城市等,可见“烧钱换市场”的情况仍将持续一段时间。

虽然医药O2O还处在“烧钱换市场”的发展阶段,但由于其及时性和社区化属性,有着较强的订单增长潜力,存在非常优质的支付合作场景。例如在此次2020年新冠肺炎疫情影响下,“宅”经济在医药零售领域迅速发酵,医药 O2O 加速完成消费者教育。数据显示,在2020年1月21日-2月1日期间,医药 O2O 启动次数不断增加,从38.5万人次增长到了57.1万人次。

以上数据资料参考《2020年中国医药电商行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

我国自1998年开始发展医药电商,但受到医药行业受到严格的监管、长期呈现高毛利业态导致流通批发企业开拓新业态意愿不强等因素影响,前期发展缓慢。但自2017以来,随着,医保谈判、带量采购、两票制、营改增等政策推行,不少医药公司失去了院内等部分市场,主动求变、拓展新业务的意愿加强,B2B 医药电商凭借供销灵活的新渠道进入快速发展期。尤其是在2019年8月,全国人大通过了新修订的《药品管理法》,这是自 2000 年以来,国家政策层面首次允许处方药的网售,是医药电商的里程碑事件,意味着医药电商能够合法渗透总规模约2万亿的线下药品市场。

因此受益于医保谈判、带量采购等政策推行,互联网+、医药新零售等因素正深入影响医药行业,使得近年来我国医药电商市场开始呈现持续增长的趋势。尤其是进入2020年,受新冠肺炎疫情影响,更多企业将药品供销流程向线上转移,B2C、O2O 平台活跃人数纷纷呈现增长态势,加之政府进一步出台开放政策,医药电商迎来新的时期。据相关机构预测,2019 年中国医药电商市场已突破千亿,达到 1020 亿元。预计到2023年我国医药电商市场规模将达到1660亿元。

2014-2023年我国医药电商市场规模情况

数据来源:公开数据整理

虽然我国医药电商市场不断发展,渗透率不断提高,由2.8%提升到了4%,但与美欧日相比仍然较低,未来有着很大的提升空间。

2015-2018年我国医药电商渗透率情况

数据来源:公开数据整理

我国与海外医药电商渗透率对比情况

数据来源:公开数据整理

目前我国医药电商的商业模式主要有B2B、B2C、O2O三种,其中B2B和 B2C模式占据主流市场。

B2B 业务涉及多类供应链主体,串联医药生产、医药流通、医药销售各主体,涉及的交易体量巨大。实际上B2B电商业务是医药企业传统销售渠道向线上的进一步延伸和扩大,可与传统业务相互促进。相较于传统医药流通体系,电子商务的应用提高了医药企业的管理效率和服务水平,有自身独特的优势。

医药电商 B2B 平台优势分析

资料来源:公开资料整理

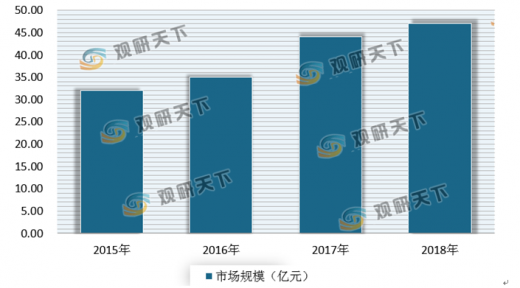

近年来,我国医药电商 B2B市场不断扩大。数据显示,2018年医药电商 B2B市场规模达到了812亿元,占医药电商整体市场的95%。可见目前我国医药电商B2B市场不足千亿,潜在增长空间可观。

2015-2018年我国医药电商 B2B市场规模情况

数据来源:公开数据整理

2015-2018年我国医药电商 B2B市场规模占比情况

数据来源:公开数据整理

从B2B模式销售品类来看,西药类占比半壁江山,达到了87.1%;其次为中成药类,占比为7.4%。

医药电商B2B模式销售品类占比

数据来源:公开数据整理

B2C平台运营模式模式是消费者线上购买,平台通过线下药房配送药品到家的服务模式。近年来我国医药电商B2C市场呈现平稳增长。数据显示,到2018年,我国医药电商B2C市场规模达到了47亿元,占医药电商整体市场的47%。

2015-2018年我国医药电商B2C市场规模情况

数据来源:公开数据整理

2015-2018年我国医药电商B2C市场规模占比情况

数据来源:公开数据整理

此外O2O主要是融合线上线下购药流程,着重解决“最后一公里”的配送问题,主打“快速送药”服务。根据中国药店数据,2019 年医药O2O 总体销售规模达到 70 亿元,全年累计成单数约1.53亿单。其中,平均客单价为 45.6 元,略低于实体零售药店客单价,远低于 B2C 平台客单价。

目前我国医药O2O虽然增量迅猛,但存在“烧钱换市场”情况,大量企业处于盈亏平衡或战略性亏损状态。有数据显示,我国医药O2O的平均毛利率约 23.4%,费用率23%左右。而根据现阶段我国医药O2O市场渗透率仍很低,订单供应端主要集中在全国性连锁和区域头部连锁药店,百强连锁药店的医药O2O 销售占比普遍在1-3%;订单需求端主要分布在经济程度发达城市等,可见“烧钱换市场”的情况仍将持续一段时间。

虽然医药O2O还处在“烧钱换市场”的发展阶段,但由于其及时性和社区化属性,有着较强的订单增长潜力,存在非常优质的支付合作场景。例如在此次2020年新冠肺炎疫情影响下,“宅”经济在医药零售领域迅速发酵,医药 O2O 加速完成消费者教育。数据显示,在2020年1月21日-2月1日期间,医药 O2O 启动次数不断增加,从38.5万人次增长到了57.1万人次。

疫情期间2020年1月21日-2月1日我国医药O2O启动次数

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国医药电商行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。