OLED材料是OLED现实技术的核心,是OLED实现自发光的基础。OLED材料主要包括传输层材料(空穴传输层HTL、电子传输层ETL)、注入层材料HIL以及有机发光材料OLL。

OLED有机材料专利海外垄断,中国主要生产OLED中间体

全球OLED材料供应受控于海外厂商,其有机材料专业布局基本被国外厂商垄断,OLED荧光材料专利由出光兴产、默克、LG、陶氏、德山、斗山等海外公司拥有,小分子磷光OLED染料由美国UDC公司拥有。超敏荧光材料(TADF)技术刚刚起步,德日领先。我国企业技术积累薄弱,无核心专利产品,以仿制或者技术含量较低的中间体和单体粗品为主。

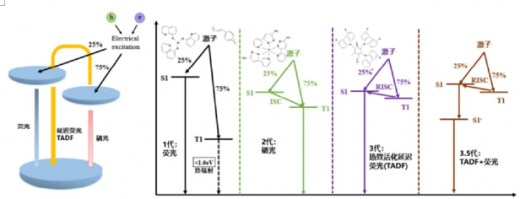

OLED有机发光材料历经三代:荧光、磷光、TADF(超敏荧光材料)

有机发光材料是OLED中最重要的材料之一。从发展历程来看,OLED发光材料主要分为三代。第一代为荧光材料,第二代为磷光材料,第三代为 TADF材料(目前尚在研发),第一代荧光材料的极限效率是25%,第二代磷光材料可将单台的激发状态转换到三重态,效率接近100%;目前蓝光主要使用第一代荧光,红光、绿光用第二代磷光。

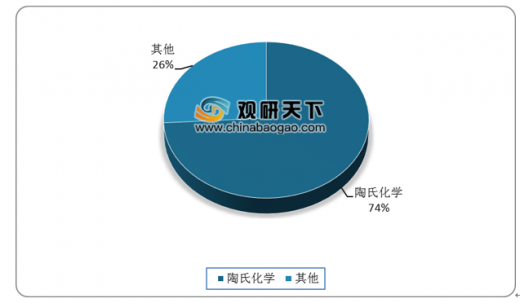

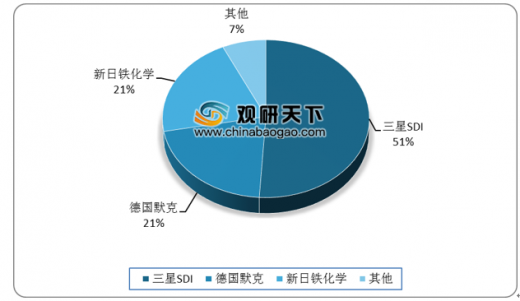

红色发光材料领域,2017 年陶氏化学占据 74%市场份额;蓝色发光材料领域,出光兴产占据65.4%市场份额;绿色发光材料领域,三星 SDI 占据 51%市场份额,新日铁化学占据 21%市场份额,德国默克占据 21%市场份额。

OLED通用材料市场规模快速增长,生产集中在韩、日、德、美

OLED通用材料包括电子注入材料、电子传输材料、空穴注入材料、空穴传输材料。根据数据显示,2017年全球OLED通用材料市场规模是4.52亿美元。预计2018年将增长到6.98亿美元。

OLED通用材料生产主要还集中在韩国、日本、德国和美国厂商手中,这些厂商经过多年的发展已经形成了较完整的产业链,基本上都有对口合作的、稳定的 OLED前段材料供应商。

国内企业目前主要从事OLED 中间体和单体粗品生产。国内OLED 中间体、单体粗品的供应商主要包括万润、瑞联、惠成、阿格蕾雅、奥来德等,目前已实现规模量产并进入全球OLED 材料供应链。

资料来源:Ofweek

资料来源:Ofweek

随着国内产业链的日趋成熟,优秀的国产企业如强力新材、万润股份等,逐渐突破封锁,已经具备生产部分 OLED 终端材料的核心技术和能力,有望从前端材料代工厂迈入终端材料设计制造商的转型。

参考观研天下发布《2019年中国OLED材料行业分析报告-产业供需现状与发展前景预测》

OLED材料结构示意图

资料来源:新材料在线

OLED有机材料专利海外垄断,中国主要生产OLED中间体

全球OLED材料供应受控于海外厂商,其有机材料专业布局基本被国外厂商垄断,OLED荧光材料专利由出光兴产、默克、LG、陶氏、德山、斗山等海外公司拥有,小分子磷光OLED染料由美国UDC公司拥有。超敏荧光材料(TADF)技术刚刚起步,德日领先。我国企业技术积累薄弱,无核心专利产品,以仿制或者技术含量较低的中间体和单体粗品为主。

全球OLED有机材料首次占有率(单位:%)

数据来源:新材料在线

OLED有机材料在主要领域获得毛利率情况

| 主要领域 |

毛利率 |

现状 |

| 化工原料 |

10%~20% |

国内市场竞争激烈;企业产能富裕,议价能力强。 |

| 中间体/升华前粗品 |

30% |

国内市场格局初步形成;存在技术壁垒,企业数量少。 |

| 终端材料 |

80% |

国内市场尚未发展,由于缺乏相关专业和技术,目前国外企业垄断。 |

资料来源:新材料在线

OLED有机发光材料历经三代:荧光、磷光、TADF(超敏荧光材料)

有机发光材料是OLED中最重要的材料之一。从发展历程来看,OLED发光材料主要分为三代。第一代为荧光材料,第二代为磷光材料,第三代为 TADF材料(目前尚在研发),第一代荧光材料的极限效率是25%,第二代磷光材料可将单台的激发状态转换到三重态,效率接近100%;目前蓝光主要使用第一代荧光,红光、绿光用第二代磷光。

有机发光材料示意图

资料来源:《OLED 材料与器件研究进展》

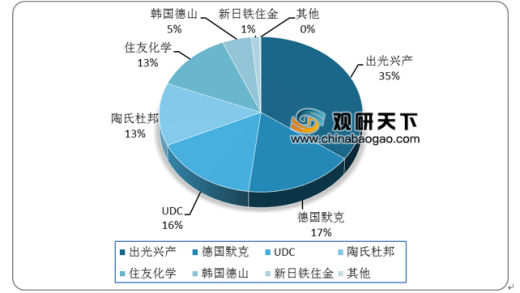

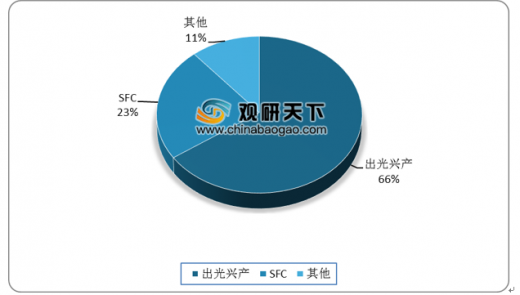

红色发光材料领域,2017 年陶氏化学占据 74%市场份额;蓝色发光材料领域,出光兴产占据65.4%市场份额;绿色发光材料领域,三星 SDI 占据 51%市场份额,新日铁化学占据 21%市场份额,德国默克占据 21%市场份额。

主要材料商代表

| 主要材料 |

代表厂商 |

| 红光材料 |

UDC、陶氏化学、住友化学、日本东丽、默克、LG化学 |

| 绿光材料 |

UDC、陶氏化学、住友化学、出光兴产、新日铁化学、斗山、日本东丽、默克、三星SDI |

| 蓝光材料 |

出光兴产、保土谷化学、陶氏化学、JNC、Cynora、Kyulux |

资料来源:公开资料整理

红色主体材料市场占有率(单位:%)

数据来源:CSCC

绿色主体材料市场占有率(单位:%)

数据来源:CSCC

蓝色主体材料市场占有率(单位:%)

数据来源:CSCC

OLED通用材料市场规模快速增长,生产集中在韩、日、德、美

OLED通用材料包括电子注入材料、电子传输材料、空穴注入材料、空穴传输材料。根据数据显示,2017年全球OLED通用材料市场规模是4.52亿美元。预计2018年将增长到6.98亿美元。

OLED通用材料生产主要还集中在韩国、日本、德国和美国厂商手中,这些厂商经过多年的发展已经形成了较完整的产业链,基本上都有对口合作的、稳定的 OLED前段材料供应商。

OLED发光/通用材料市场规模趋势

数据来源:Ofweek

国内OLED通用材料主要厂商布局情况

| 主要材料 |

代表产商 |

| 电子注入材料 |

德山金属、LG化学、三星SDI、日本东丽、保土谷化学、陶氏化学、出光兴产 |

| 电子传输材料 |

德山金属、LG化学、三星SDI、日本东丽、保土谷化学、默克、出光兴产 |

| 空穴注入材料 |

LG化学、三星SDI、日本东丽、保土谷化学、默克、陶氏化学、JNC |

| 空穴传输材料 |

德山金属、LG化学、三星SDI、日本东丽、保土谷化学、默克 |

资料来源:Ofweek

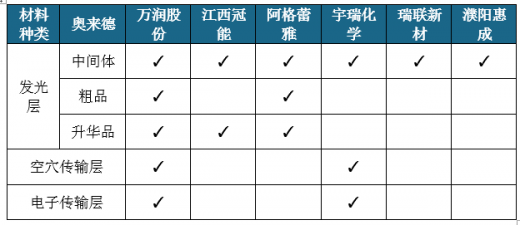

国内企业目前主要从事OLED 中间体和单体粗品生产。国内OLED 中间体、单体粗品的供应商主要包括万润、瑞联、惠成、阿格蕾雅、奥来德等,目前已实现规模量产并进入全球OLED 材料供应链。

国内OLED材料厂商产品布局情况

资料来源:Ofweek

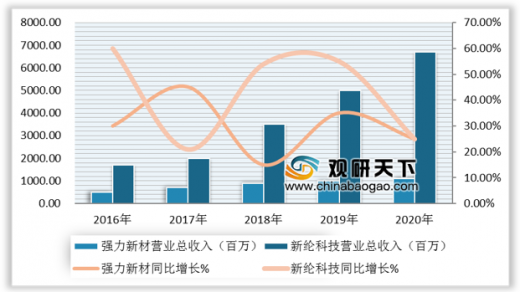

资料来源:Ofweek国内OLED终端材料市场重点公司营收与增长率

数据来源:WIND

资料来源:CSCC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。