| 品类 |

分拣种类 |

优点 |

| 交叉带分拣机 |

信封、编织袋、包裹、纸箱、服装、图书等 |

噪音低、分拣精准高效、布局灵活、运行平稳、性能稳定、节能减排、柔性化分拣 |

| 摆臂分拣机 |

大包裹 |

高效能、高精度、节约人工成本 |

| 双层直线分拣机 |

信函、服装、超薄物品、软体包装、易碎品、不规格物品 |

占地小、操作简单、维护成本低、便捷灵活 |

| 偏转轮分拣机 |

信封、硬纸箱、塑料箱等平底面商品 |

分拣轻柔、快速精准、分拣出口多、节省空间、运行故障低 |

| 模组带分拣机 |

各类箱、包、编织袋、快递袋、周转筐等 |

处理件型范围广、处理能力高、易装配 |

| 分拣机器人AGV |

纸箱、周转箱 |

自动化程度高、安全性高、灵活性强、无人化作业 |

| 落袋式分拣机 |

小件、软包装、不规则形状物品 |

地面空间占用少 |

| 高速滑块式分拣机 |

厚纸箱、塑料箱、袋状物 |

可靠性高、处理物件规格范围大、分拣快速灵活 |

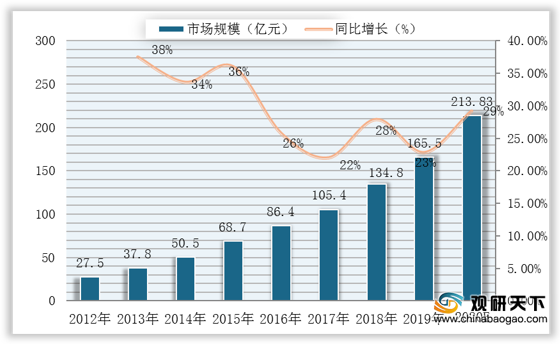

得益于制造业及电商与快递等行业的快速发展,对自动化物流装备需求旺盛,我国物流自动分拣设备保持高速增长,数据显示,2012-2019年我国物流自动分拣设备市场规模复合增长率达到29.2%,预计到2020年将达213.83亿元。

其中,我国物流自动分拣设备区域市场规模效应明显,以江浙沪为代表的华东区域及以广东为代表的华南区域为我国物流自动分拣设备的主要市场。

从下游应用来看,我国物流自动分拣设备市场的短期增长点来源于电商快递,长期增长点是制造业的发展。

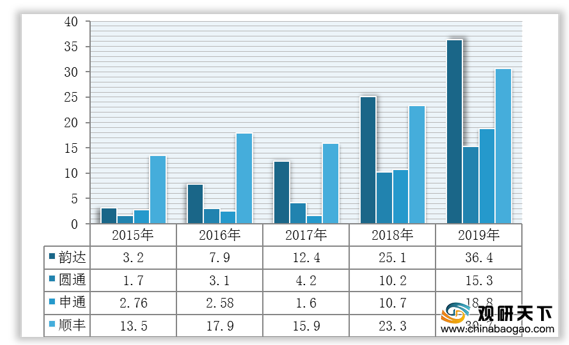

在电商快递方面,我国电商快递行业需求依旧旺盛。数据显示,2015-2019年我国各大快递公司物流自动分拣设备投入金额逐年上升,截至2019年底我国快递公司已累计建成超过5000公里自动化流水线,自动化分拣设备数量普遍增加50%以上。

| 公司名称 |

主要内容 |

| 顺丰控股 |

拥有9个枢纽级中转场,36个航空、铁路站点(不含与中转场共用场地的站点),129个片区中转场(不含快运及顺心中转场),其中60个中转场已投入使用全自动分拣系统,2019年分拣中心投资额为9.34亿元。 |

| 申通快递 |

持续加大对技改及设备的投入,在新建及改扩建场地相继配套安装摆臂线体及自动化交叉带分拣系统,截至2019年6月,申通累计购买安装自动化交叉带分拣系统57套,其中2019年上半年新增购置24套。 |

| 百世快递 |

风暴分拣系统实现全beplay下载软件

分拣,自动化设备数量同比2018年增加55%。 |

| 圆通快递 |

2019年上半年投入的自动化设备新增一倍。 |

| 中通快递 |

将全国各地单层自动分拣线升级为双层。 |

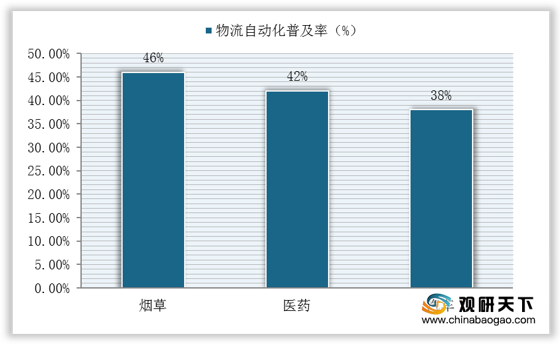

在制造业方面,烟草、医药、汽车等制造业为我国物流自动分拣设备需求量增长的主要市场,目前我国烟草、医药、汽车三大行业的物流自动化普及率分别为46%、42%和38%,处于国内领先水平,未来随着制造业的快速发展,自动分拣设备的长期增长驱动力必然在制造业内得到体现。

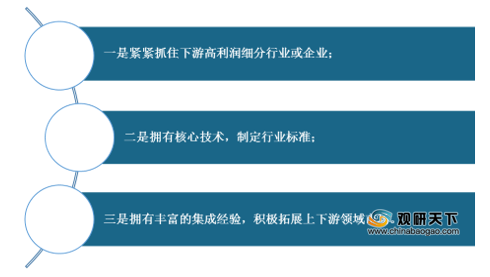

而从市场竞争情况来看,目前,我国物流自动分拣设备行业已形成明显竞争格局,市场参与的企业主要可以分为三类:国际知名物流设备企业;拥有研究院所、国企背景的物流设备企业;具备技术实力的民营企业。

随着市场竞争格局的逐渐明朗,我国物流自动分拣设备行业集中度也有所提升,呈强者恒强局面,行业龙头优势明显。

展望未来,我国物流自动分拣设备企业想要提升竞争力,则需从提高产品质量出发,未来我国物流自动分拣设备产品分工将更加细化,深耕差异化市场,服务价值愈发凸显。

相关行业分析报告参考《2020年中国物流自动分拣设备市场调研报告-产业供需现状与发展前景研》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。