一、预计全球经济平稳复苏,有望促进工程机械需求回暖

权威机构乐观预测全球经济平稳复苏,有望为工程机械提供稳定的下游需求。根据国际货币基金组织(IMF)公开的《世界经济展望》2018 年 1 月最新预测显示,2017 年全球产出同比增长 3.7%,比 2016 年增长 0.5 个百分点;绝大部分地区 2018-2019 年产出增速将小幅增加或保持不变,其中新兴和发展中亚洲、中东、北非、阿富汗和巴基斯坦、撒哈拉以南非洲以及低收入发展中国家产出将持续高速增长。我们认为,全球经济复苏势头稳健和发展中国家产出持续高速增长将有效带动工程机械需求回暖。

图表:IMF《世界经济展望》全球产出预测概览(百分比变化)

图表来源:公开资料整理

美国:特朗普政府计划 1.5 万亿美元投资美国基础设施建设,工程机械需求有望爆发。美国白宫 2018 年 2 月 12 日向国会提交基础设施建设投资计划,计划在未来 10 年内动用 2000 亿美元联邦资金撬动 1.5 万亿美元社会和地方政府投资,对美国的铁路、公路、水利等基础设施进行改造和更新。若计划通过,我们认为未来美国大量基建项目紧密落地将有效带动工程机械需求爆发,中国工程机械凭借其高性价比,有望在基建刺激计划中充分获益。

图表:特朗普基建刺激计划拟用2000亿美元联邦资金撬动1.5万亿地方政府政府和社会投资

图表来源:公开资料整理

发展中国家:印度 GDP 快速增长,巴西经济触底反弹。印度经济近十年高速发展, GDP 从 2009 年的 1.32 万亿美元增长至 2016 年的 2.26 万亿美元,GAGR7.97%。印度“十二五”计划投资 1 万亿美元进行基础设施建设,2017 年是“十二五”计划的最后一年,我们认为伴随着印度经济高速增长,新一轮基建投资势在必行。巴西在经历了长达 8 个季度的经济衰退后,2017 年 GDP 增速再次回正,Q1/Q2/Q3/Q4 环比增速分别为 1.3%/0.6%/0.2%/0.1%,经济出现复苏态势。我们认为,印度经济高速增长和巴西经济明显回暖将有效带动工程机械需求,中国工程机械出口适逢其时。

图表:2017 年印度 GDP 达 2.43 万亿美元

图表来源:公开资料整理

图表:2017Q1 开始巴西 GDP 增速再次回正(单位:%)

图表来源:公开资料整理

二、发达国家起重机销售周期性显著,2017 年开始周期回暖

日本和韩国起重机销量年际变化大,周期性显著。日本起重机销量从 2011 年的 2728 台迅速增长至 2014 年的 5111 台,随后下降至 2017 年的 3435 台,呈现周期性成长-回落的特征,变化幅度均在 20%以上;韩国起重机销量从 2011 年的 182台迅速增长至 2013 年的 3270 台,随后下降至 2016 年的 1472 台,周期略短于日本。2017 年韩国起重机销量升至 1983 台,同比增速达 34.71%,已经开启新一轮周期性成长。我们认为日本起重机市场目前处于周期底部,预计 2018 年实现筑底反弹。

图表:日本和韩国起重机销量年际变化大、周期性显著

图表来源:公开资料整理

全球随车起重机市场规模逐渐回暖,随车起重机销量增加。2014-2016 年全球随车起重机市场规模开始小幅回升,预计 2017 年市场规模达 141.17 亿美元,超过历史最高水平。市场规模和销售量存在一定的正相关关系,我们认为,随车起重机市场规模逐渐回升将有效带动随车起重机需求抬头,根据前瞻产业研究院数据显示,预计 2017 年全球随车起重机销量为 11.62 万台,增速回正。

图表:预计 2017 年全球随车起重机市场规模达141.17亿美元

图表来源:公开资料整理

图表:2017年全球随车起重机销量为11.62万台

图表来源:公开资料整理

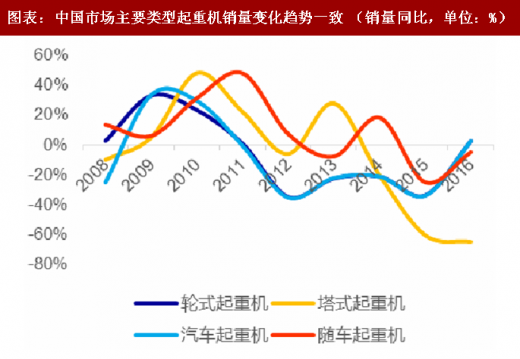

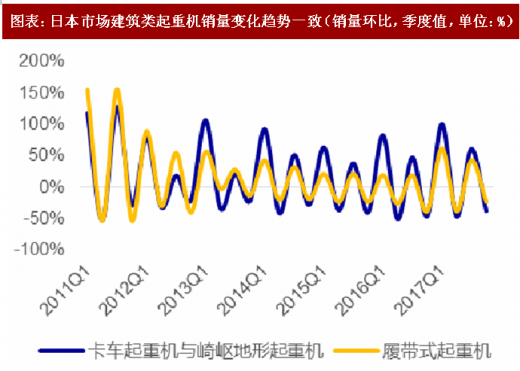

历史上看各类起重机械销量变化趋势接近,我们认为 2017 年全球起重机需求回暖。中国已经成为世界上最大的工程机械市场,中国起重机市场上轮式起重机、塔式起重机、汽车起重机和随车起重机销量变化趋于一致,其中轮式与汽车起重机销量同比增速曲线几近重合。日本是工程机械强国,拥有小松、日立建机等国际巨头,其卡车起重机与崎岖地形起重机和履带式起重机销量变化走势类似。从典型国家各类产品销量变动趋势和全球单类产品销量增加俯瞰全球起重机需求走势,我们认为 2017 年全球起重机市场需求抬头。

图表:中国市场主要类型起重机销量变化趋势一致 (销量同比,单位:%)

图表来源:公开资料整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势预测》

图表:日本市场建筑类起重机销量变化趋势一致(销量环比,季度值,单位:%)

图表来源:公开资料整理

三、我国产品竞争力强、产品力已达世界先进水平,国内龙头具备全球竞争实力

起重机我国已实现全球领先,徐工 G1 代产品性能参数有明显比较优势。徐工于 2016 年重磅推出 G1 代起重机系列,该系列在科技beplay下载软件 、绿色节能、超高性能和品质效能四个维度上已实现全球领先:1)全球首款三维吊装方案beplay下载软件 规划系统、beplay下载软件 臂架技术和行驶beplay下载软件 系统让操作更加beplay下载软件 化;2)采取低速大扭矩动力传动、新型节能液压系统和能量回收技术,

综合工况燃油消耗降低 12%以上、爬坡能力提升至 45%、城镇综合路况行使时节能 10-15%; 3)采用整机优化匹配技术、全球首创新型单杠插销伸缩系统、国内首创单发动机系统、双动力驱动行驶技术、大载荷单臂独立悬架系统和超期定长张紧技术,吊重性能领先同类产品 5-15%、吊装最大高度拓展至 50 米、作业性能提升 15%、起升性能提升 5-8%;4)独有蜂巢设计和全新人机交互系统,兼顾坚固精整与视觉美感、操作更加轻松便捷。

图表:徐工 G1 代起重机性能全球领先

图表来源:公开资料整理

徐工和三一重工量产全路面大型起重机,打破德国利勃海尔垄断地位。2010 年,徐工 QAY1200 与三一 SAC12000 亮相中国国际工程机械展会,二者在最大额定起重重量上都达到了 1200 吨,一举打破全路面起重机在 1200 吨级别由德国利勃海尔 LTM11200-9.1 垄断的地位。除此以外,徐工 QAY1200 和三一 SAC12000 最长主臂长度分别为 106 和102 米,超过了利勃海尔 LTM11200-9.1 的 100 米;徐工 QAY1200 最长副臂长度达到126 米,与 LTM11200-9.1 相同。

图表:徐工集团、三一重工、利勃海尔1200t全路面起重机性能参数对比

图表来源:公开资料整理

中联重科全球首创四桥全轮转向越野汽车起重机,产品性能国际领先。2013 年,中联重科 QY70V532.3 型汽车起重机亮相工程起重机公司新品鉴赏活动现场。QY70V532.3 是全球首创的四桥全轮转向、越野型汽车起重机,产品性能国际领先:其基本臂最大起重力矩和全臂最大起重力矩分别为 2646kNm 和 1376kNm;最小转弯直径为 20 米,比普通同类级产品小 4 米,可在狭小空间完成 360°转向行驶动作;最低回转稳定速度为 30 分钟/圈,尤其适合对精准度要求高的吊装作业;综合起重能力超过国内同级别产品 7-33.3%。

图表:中联重科QY70V532.3型汽车起重机性能参数全球领先

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。