建筑机械是工程建设和城乡建设所用机械设备的总称,在中国又称为“建设机械”、“工程机械”等,它由挖掘机械,铲土运输机械,压实机械,工程起重机械,桩工机械,路面机械,混凝土机械,混凝土制品机械,钢筋级预应力机械,装修机械,高空作业机械等多种机械组成。

| 按中国标准的规定,建筑机械分为以下几种类型

|

| (1)挖掘机械:包括单斗挖掘机、多斗挖掘机、挖掘装载机。

|

| (2)铲土运输机械:推土机、铲运机、翻斗机等。

|

| (3)压实机械:包括压路机、夯实机等。

|

| (4)工程起重机械:包括塔式起重机、履带起重机、施工升降机等。

|

| (5)桩工机械:包括振动桩锤、液压锤、压桩机等。

|

| (6)路面机械:包括沥青洒布机、沥青混凝土摊铺机等。

|

| (7)混凝土机械:包括混凝土搅拌机、混凝土搅拌输送车、混凝土泵等。

|

| (8)混凝土制品机械:包括混凝土砌块成型机、空心板挤压成型机等。

|

| (9)钢筋及预应力机械:包括钢筋强化机械、钢筋成型机械、钢筋连接机械、钢筋预应力机械等。

|

| (10)装修机械:包括灰浆制备及喷涂机械、涂料喷刷机械、地面修整机械、装修吊篮、手持机动工具等。

|

| (11)高空作业机械:包括高空作业车、高空作业平台等。

|

二、行业发展现状

我国的建筑机械租赁起步于上世纪九十年代。近年来,随着企业改制、剥离步伐的加快,我国建筑机械租赁行业市场上国有、民营、合资、个体建筑机械生产厂家等多种类型、属性的租赁公司得到快速发展。

参考观研天下发布《 2019年中国建筑机械租赁行业分析报告-产业竞争现状与未来趋势预测 》

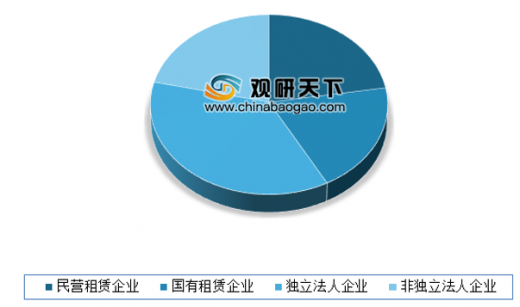

从企业的性质来看,民营租赁企业占38.7%,国有租赁企业占33.9%;独立法人企业占63.1%,非独立法人企业占36.9%。

从企业规模来看,以50强企业做分析,注册资金1000万以上占72.6%,设备原值1000万~5000万占40.7%,设备功率1000kw~5000kw占46.3%。

需求方面,我国建筑施工机械租赁需求主要集中在民用住宅建设项目,其原因是民用住宅市场进入全面竞争时期,工程建设周期不断缩短,施工单位流动性加大,原来普遍以单位自有机械设备的模式已经严重不适应市场化的管理需求。

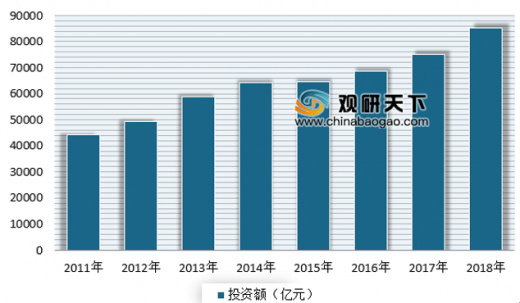

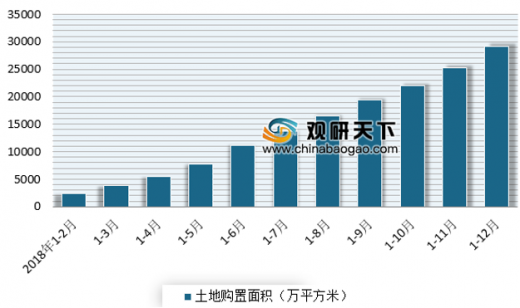

2018年我国房地产住宅投资85192亿元,比2017年同期增长13.4%,占房地产开发投资的比重为70.8%。土地购置方面,2018年房地产开发企业土地购置面积29142万平方米,比上年增长14.2%。由此可知,未来我国住宅建设仍将是房地产建设的焦点,住宅建设器材租赁也将获得迅速发展。

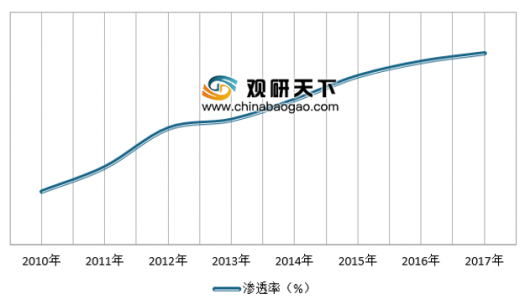

与此同时,我国建筑施工机械融资租赁行业渗透率也在逐年提升。根据数据显示,2017年,我国建筑施工机械融资租赁行业渗透率达到了49.4%左右,这一比例远远高于我国租赁行业平均市场渗透率。未来随着基建投资的逐渐放缓,建筑工程机械租赁行业渗透率将会以一种缓慢态势增长。

三、行业主要弊端及展建议

我国建筑机械租赁业虽然经过 20 多年的发展,但是从整体来说还处在初期发展时期,中国的建筑租赁企业还要在壮大自身实力的基础上,向着规模化、集约化发展,形成了较大规模的建筑机械租赁集团后,业务才能在全国范围迅速发展,而且可以向国际市场发展。

| 建筑机械租赁主要弊端

|

|

| 建筑机械租赁的意识不强

|

由于租赁的意识不强,导致租赁的机械设备占全部使用机械设备的比例很低。当前,我国的建筑机械租赁份额占整个建筑机械市场的份额还不到 10%,而在发达国家这个份额已达到 80%,日本达到了 53%。目前,我国建筑机械年消费达到 1000 亿元以上,而机械租赁的份额不到 100亿元。按照发达国家租赁率 80%计算,我国租赁市场还有600 亿 ~700 亿元的缺口,并且随着建筑业的快速发展,这个缺口还会扩大。所以,在意识上要了解租赁的优势,提高租赁业的服务质量非常重要。

|

| 专业租赁人才缺乏

|

由于我国从事现代租赁业专业人才的缺乏,使我们对租赁理论的研究不足,大多数是参照国外的一些东西硬套下来,真正消化吸收的却很少。租赁从业人员在认识上的完整及准确性上存在一定的偏差。例如,将仅代表融资租赁简单形式的“融资租赁”等同于融资租赁的全部内涵。这种片面的认识使租赁政策的制定者、租赁公司的从业人员把融资租赁与银行贷款等同起来,从而加剧了对我国融资租赁市场的混乱,阻碍了租赁市场的健康发展。

|

| 租赁法规不健全

|

建筑机械租赁业的发展需要政府法规的支持。当前,我国建筑机械租赁业无法可依,租赁合同当事人没有统一的行为规范,租赁合同的合法权益难以得到有效保障。在工程招投标中,租赁物的合法性未得到认可。

|

| 信用体制缺失

|

建筑施工企业拖欠现象比较严重,拖欠租赁企业的租赁款一般能占到全部租赁款的 30%~40%。企业不得不花费大量的精力清理拖欠款,这在很大程度上制约着租赁企业的快速发展。造成这种情况,一方面是中国大环境的原因,比如由来己久的三角债,房地产商违规开发等原因;另一方面则是由于中国目前的法制和相关政策不健全引起的。

|

| 管理和协调不到位

|

目前我国的租赁业正处于价格竞争混乱无序的状态中,必须建立一个全国性的建筑机械租赁行业协会。这个行业协会要起到:建立会员的交流平台、做好市场调研、统计市场相关数据、对共性的问题提出建议、促进行业健康发展的作用。为租赁企业、承租者、制造商和政府部门提供交流的机会,要经常举办一些租赁业专业学术、交流及展览会等,加强租赁业各个环节之间的交流与合作。行业协会作为与政府进行信息交流和沟通的渠道,为政府主管部门制定租赁业的相关政策和法规提供可靠数据的依据。维护建筑机械租赁企业的合法权益,实现建筑机械租赁行业健康良性的竞争。

|

| 行业未来发展的建议

|

|

| 改变经营观念,创新租赁模式

|

未来的市场竞争中,销售模式将是竞争的根本,租赁企业的销售模式不仅包括租赁业务的开拓、服务内容的创新、企业营销管理能力的提升,还包括自身品牌建设与推广手段的进步。在中国缺乏生机与活力的建筑租赁行业中,能够率先创新销售模式的企业将是走在行业前端的企业,能够大大推动整个租赁行业获得新生。

|

| 建立规模化、品牌化、专业化的新型租赁企业

|

一个行业中规模化、品牌化、专业化企业的数量代表着整个行业的发展水平。只有具有先进品牌经营理念、专业服务技能、高素质专业化人才队伍的大型租赁企业才能引导整个行业向成熟、有序的方向发展,才能推动中小型企业的健康发展。

未来20年,亚洲仍然是世界上*具发展潜力的地区,而中国又是亚洲*具发展潜力的市场。在开放的环境中,只有一定规模的专业化公司才能立足于市场,与国外租赁品牌竞争。因此,必须积极寻求行业整合、企业整合,提高人员素质的同时培养专业化经营团队,用规模创造效益、用智力创造进步。

|

| 运用科学管理方法,降低企业信用风险

|

租金拖欠问题一直是困扰工程机械设备租赁企业、行业的大问题。造成租赁企业产生租金呆坏帐的根本原因在于企业与行业信用体系的缺失,包括从租赁方式、付款方式的选择。对比工程机械整机销售,分期销售所占比例已经大幅降低,取而代之的是银行按揭与融资租赁。而按揭与融资租赁是信用程度较高的方式。企业应加强信用管理的意识,完善信用管理的组织,创新信用管理的手段。

|

| 创造差异化服务,提升企业竞争力

|

重经营轻服务是中国建筑机械租赁行业的普遍问题,做好服务的概念并非仅仅提升现有服务满意度,更重要的是如何挖掘用户深层次的服务需求,创造企业独有的、差异化的服务类型,这不仅是服务的任务,更是提升企业竞争力的法宝。提升服务的创新能力、开创多样化的满足用户的服务项目会将会在有力促进带动租赁业务量的提升、促进企业品牌信誉的提升。

|

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。