底漆的作用是防止金属表面氧化腐蚀,增强金属表面与腻子或面漆、腻子与面漆之间的附着力,工程机械尤其是大型工程机械一般都是露天作业,直接与空气、水分、杂质接触,并承受风吹日晒,部分施工工况恶劣,因此,所用底漆涂层必须对工程机械具有良好的防腐保护性能。

工程机械目前有少量的水性涂料应用,三一重工2015年已投产应用水性涂装的产品,2018年,科思创携手宣伟涂料助力三一重机成为中国工程机械行业首个实现大规模水性涂料绿色涂装的企业。农用机械行业已经有厂家在生产中应用水性涂料涂装,一拖的底漆已经全部水性化,天津勇猛的涂装水性化已达到80%。目前有较多厂家正在进行水性化试生产或实验室试验,在未来工程机械行业水性化会有一定发展,但总体增速仍然较慢。

参考观研天下《2019年中国工程机械市场分析报告-市场运营态势与发展前景研究》

2017-2018年,受基建投资增长、PPP项目落地、产品周期性更新、出口增长等多因素影响,工程机械行业尤其挖掘机销售持续呈高速增长态势。根据中国工程机械工业协会数据,2018年,挖掘机、装载机等工程机械产品销量均保持两位数增长。于此同时增长的是对工程机械涂料的需求,2018年我国工程机械产品销量为100.93万台,较上年同比增长27.2%,同年我国工程机械涂料需求约为20万吨,市场规模约为46亿元。

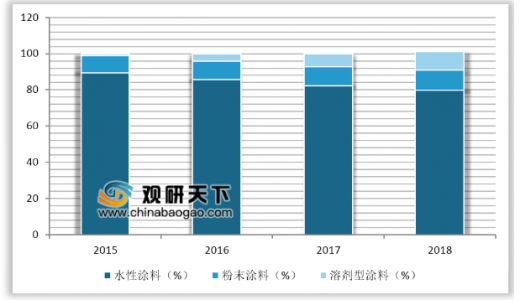

国家“十三五”规划要求工程机械行业VOCs减排达到30%以上,水性涂料作为最环保涂料种类之一,在工程机械(含叉车和农用机械)行业中有较大的应用空间。目前已有工程机械(含叉车和农用机械)企业以水性涂装作为未来发展方向,并依此调整自身的生产技术和涂装标准。2018年在工程机械涂料市场,虽然溶剂型涂料(VOCs排放大)仍占主导地位,但在三一中国等工程机械企业的推动下,水性涂料的比例已经增长至10%左右。预计我国工程机械(含叉车和农用机械)行业的水性涂料应用规模将会以每年3—5%的增长率持续稳步发展。

我国工程机械水性化的驱动与阻碍:政府政策和水性涂料技术的发展是工程机械涂装水性化的主要驱动力;政策执行力度不强,水性涂装成本过高是工程机械涂装水性化的主要阻碍。

虽然我国工程机械涂料行业出现利好形势,工程机械涂料企业生存并不轻松,一方面小企业规模偏小,资金实力有限,用于研发的新技术的资金普遍出现不足,自主研发品牌缺乏最终导致产品同质化,市场竞争也随之升级;另一方面,随着涂料原材料价格不断上涨,工程机械涂料企业成本压力更是不断加大,最终导致企业利润空间缩水。

近年来,我国工程工程机械产品得到了迅速发展,由于工程机械产品大多数外型尺寸庞大,因此涂料的需求量大,一台挖掘机平均涂料使用量达到了50kg,2018年全年,挖掘机累计销量达到203420台,同比增长45.0%,成功打破2011年17.8万台的销量神话,创下历史新高,工程机械用涂料的市场需求前景十分广阔。

一台挖掘机使用的涂料总和平均按50kg计,2011年中国挖掘机涂装用涂料达到9700吨;2012年有所下降,为7000吨左右,主要是受国内外宏观经济影响所致;2013年开始,工程机械行业有所反弹,但2017年工程机械行业到了更新换代的节点,故2017年行情大好,挖掘机用涂料需求量也在增长,2017年挖掘机涂料需求量在7674吨,同比增长39.68%。2018年掘机涂料需求量超过1.4万吨。

“十三五”农业补贴政策,重点发展大马力拖拉机及复式作业机具,大型高效谷物联合收割机以及收货机械。《全国农业机械化发展第十三个五年规划》提出:到2020年,农机作业水平全面提升。全国农作物耕种收综合机械化率达到70%左右,小麦、水稻、玉米三大粮食作物耕种收综合机械化率达到并稳定在80%以上。

目前全国农作物耕种收综合机械化率为63%,未来五年仍有较大提升空间。《农机装备发展行动方案(2016-2025)》提出:到2025年,该机械化率要提升至75%以上。随着农作物耕种机械化水平的提升,直接拉动拖拉机、耕田机等农机的需求,这些机械身材庞大,对涂装的需求极大。

工程机械产品大多数为大型设备,外型尺寸庞大,因此涂装面积也大。一台工程机械底漆的用量少的几公斤(如叉车),多的则几十公斤甚至过百公斤(如大型履帯式起重机)。底漆、面漆加上腻子、中涂等工程机械普遍使用的涂料,单台工程机械产品的涂料用量总和少则十几公斤,多则数百公斤。因此,可以看出,工程机械用涂料市场前景十分广阔,涂料企业在工程机械行业大有作为。

工程机械目前有少量的水性涂料应用,三一重工2015年已投产应用水性涂装的产品,2018年,科思创携手宣伟涂料助力三一重机成为中国工程机械行业首个实现大规模水性涂料绿色涂装的企业。农用机械行业已经有厂家在生产中应用水性涂料涂装,一拖的底漆已经全部水性化,天津勇猛的涂装水性化已达到80%。目前有较多厂家正在进行水性化试生产或实验室试验,在未来工程机械行业水性化会有一定发展,但总体增速仍然较慢。

参考观研天下《2019年中国工程机械市场分析报告-市场运营态势与发展前景研究》

不同工程机械涂料对比

| 类型 |

优势 |

劣势 |

应用 |

| 粉末涂料 |

喷涂效率高,零VOCs |

换色时间长,对基材表面要求高,修补和套色比较困难 |

薄板件的涂装 |

| 溶剂型涂料 |

综合成本低,涂装难度低,产品性能稳定 |

污染环境、浪费能源以及成本高 |

大型结构件的涂装 |

| 水性涂料 |

优异的不粘性及耐用性 |

施工步骤严格,成本过高 |

内外墙涂料、金属漆、汽车漆等都有相应的水性漆产品 |

资料来源:公开资料整理

2017-2018年,受基建投资增长、PPP项目落地、产品周期性更新、出口增长等多因素影响,工程机械行业尤其挖掘机销售持续呈高速增长态势。根据中国工程机械工业协会数据,2018年,挖掘机、装载机等工程机械产品销量均保持两位数增长。于此同时增长的是对工程机械涂料的需求,2018年我国工程机械产品销量为100.93万台,较上年同比增长27.2%,同年我国工程机械涂料需求约为20万吨,市场规模约为46亿元。

2015-2018年中国工程机械产品销量情况

数据来源:中国工程机械协会

2015-2018年中国工程机械涂料需求量情况

数据来源:中国涂料工业协会

国家“十三五”规划要求工程机械行业VOCs减排达到30%以上,水性涂料作为最环保涂料种类之一,在工程机械(含叉车和农用机械)行业中有较大的应用空间。目前已有工程机械(含叉车和农用机械)企业以水性涂装作为未来发展方向,并依此调整自身的生产技术和涂装标准。2018年在工程机械涂料市场,虽然溶剂型涂料(VOCs排放大)仍占主导地位,但在三一中国等工程机械企业的推动下,水性涂料的比例已经增长至10%左右。预计我国工程机械(含叉车和农用机械)行业的水性涂料应用规模将会以每年3—5%的增长率持续稳步发展。

2015-2018年工程机械涂料市场结构比例

数据来源:中国涂料工业协会

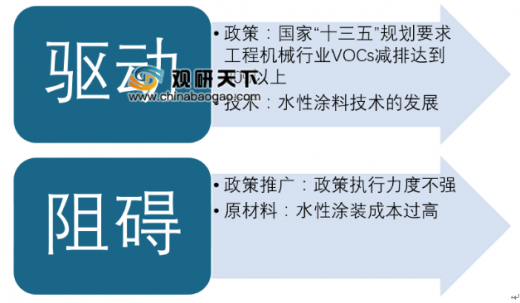

我国工程机械水性化的驱动与阻碍:政府政策和水性涂料技术的发展是工程机械涂装水性化的主要驱动力;政策执行力度不强,水性涂装成本过高是工程机械涂装水性化的主要阻碍。

工程机械涂料水性化的驱动和阻碍

资料来源:公开资料整理

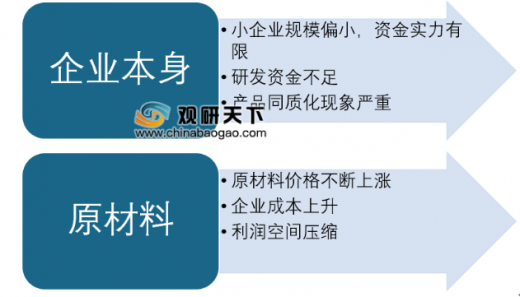

虽然我国工程机械涂料行业出现利好形势,工程机械涂料企业生存并不轻松,一方面小企业规模偏小,资金实力有限,用于研发的新技术的资金普遍出现不足,自主研发品牌缺乏最终导致产品同质化,市场竞争也随之升级;另一方面,随着涂料原材料价格不断上涨,工程机械涂料企业成本压力更是不断加大,最终导致企业利润空间缩水。

工程机械涂料行业面临的压力

资料来源:公开资料整理

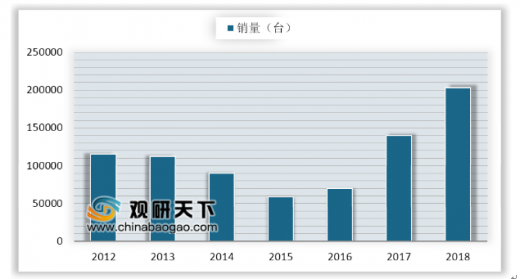

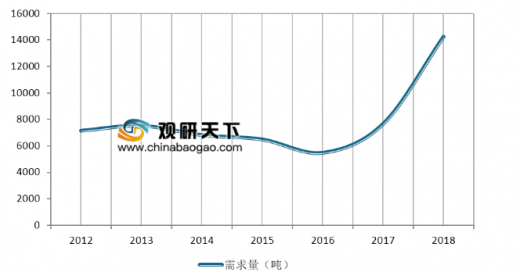

近年来,我国工程工程机械产品得到了迅速发展,由于工程机械产品大多数外型尺寸庞大,因此涂料的需求量大,一台挖掘机平均涂料使用量达到了50kg,2018年全年,挖掘机累计销量达到203420台,同比增长45.0%,成功打破2011年17.8万台的销量神话,创下历史新高,工程机械用涂料的市场需求前景十分广阔。

一台挖掘机使用的涂料总和平均按50kg计,2011年中国挖掘机涂装用涂料达到9700吨;2012年有所下降,为7000吨左右,主要是受国内外宏观经济影响所致;2013年开始,工程机械行业有所反弹,但2017年工程机械行业到了更新换代的节点,故2017年行情大好,挖掘机用涂料需求量也在增长,2017年挖掘机涂料需求量在7674吨,同比增长39.68%。2018年掘机涂料需求量超过1.4万吨。

2012-2018年中国挖掘机销量情况

数据来源:中国工程机械协会

2012-2018年中国挖掘机涂料需求

数据来源:中国涂料工业协会

“十三五”农业补贴政策,重点发展大马力拖拉机及复式作业机具,大型高效谷物联合收割机以及收货机械。《全国农业机械化发展第十三个五年规划》提出:到2020年,农机作业水平全面提升。全国农作物耕种收综合机械化率达到70%左右,小麦、水稻、玉米三大粮食作物耕种收综合机械化率达到并稳定在80%以上。

目前全国农作物耕种收综合机械化率为63%,未来五年仍有较大提升空间。《农机装备发展行动方案(2016-2025)》提出:到2025年,该机械化率要提升至75%以上。随着农作物耕种机械化水平的提升,直接拉动拖拉机、耕田机等农机的需求,这些机械身材庞大,对涂装的需求极大。

2020-2025年中国农作物耕种机械化率目标

数据来源:中国工程机械协会

工程机械产品大多数为大型设备,外型尺寸庞大,因此涂装面积也大。一台工程机械底漆的用量少的几公斤(如叉车),多的则几十公斤甚至过百公斤(如大型履帯式起重机)。底漆、面漆加上腻子、中涂等工程机械普遍使用的涂料,单台工程机械产品的涂料用量总和少则十几公斤,多则数百公斤。因此,可以看出,工程机械用涂料市场前景十分广阔,涂料企业在工程机械行业大有作为。

资料来源:中国涂料工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。