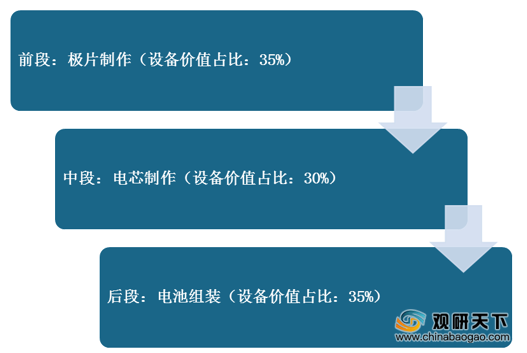

锂电设备,是指主要用于锂电池生产的设备,直接决定了锂电池的品质和一致性。其生产工艺较为复杂,大体可分为前、中、后三大工序流程。

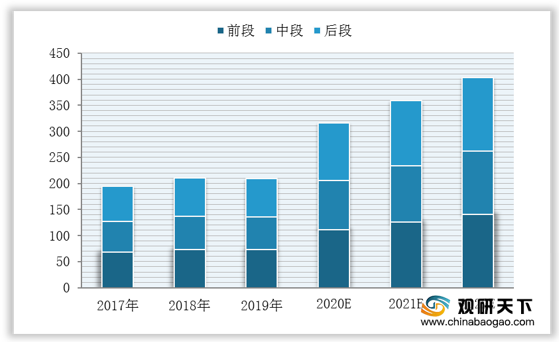

近年来,得益于汽车电动化进程加速,带动锂电设备需求上升,全球锂电设备市场规模不断扩大。数据显示,2019年全球锂电设备市场规模为209亿元,预计2020-2022年有望实现3倍增长,到2022年,其市场规模将达到402.6亿元。

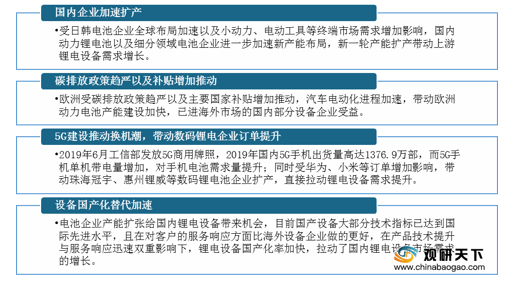

从国内角度来看,近年来得益于国内企业加速扩产、碳排放政策趋严与补贴增加、5G建设推动换机潮以及设备国产化替代加速这四大因素推动,我国锂电设备需求急剧上升。

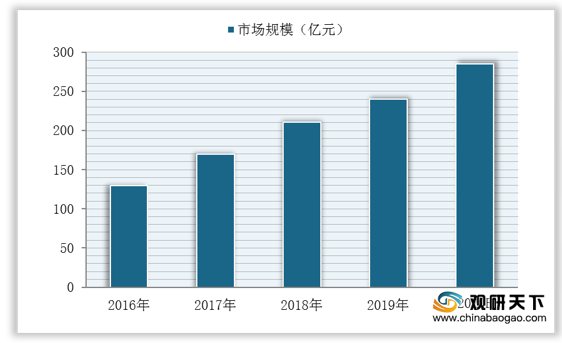

在此背景下,我国锂电设备市场规模也呈逐年增长态势,数据显示,预计到2020年我国锂电设备市场规模将达到285亿元。

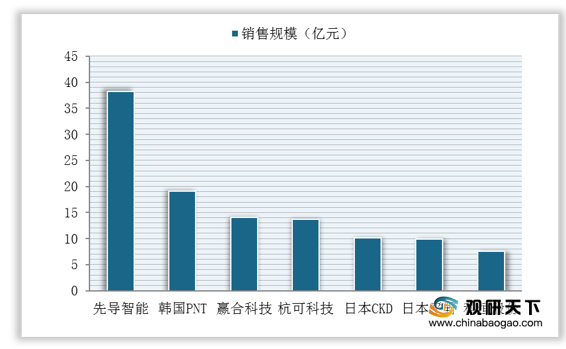

目前,我国锂电设备行业已具备一定的规模,涌现出一批优质的设备厂商,同时与全球市场相比,我国锂电设备企业整体实力较强。其中,国内先导beplay下载软件 、赢合科技等厂商在产能规模、盈利能力、技术水平与整线能力等方面已处于全球领先水平。

具体来看,在产能规模方面,数据显示,2019年国内企业先导beplay下载软件 锂电设备销售规模为38.12亿元,远远高于韩国PNT公司的19.06亿元与日本平野公司的9.88亿元。

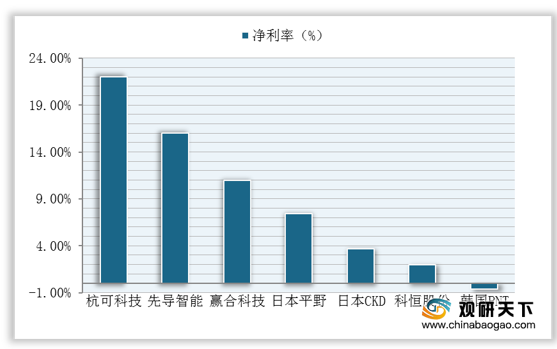

在盈利能力方面,海外锂电设备企业销售净利率普遍偏低,盈利能力与国产设备公司相比存在较大差距。数据显示,2019年国内企业杭可科技销售净利率突破20%,先导beplay下载软件 销售净利率突破15%,而日本平野净利率为7.4%,日本CKD净利率仅为3.7%,日本PNT净利率为-0.6%。

在技术水平方面,得益于国家政策的大力扶持,近几年国产锂电设备得到快速发展,实现了从技术引进到自主创新再到市场占领的进阶之路,在涂布机、卷绕机等多个产品领域逐步打破日韩垄断局面,达到国际一流水平。

在整线能力方面,从产品种类来看,绝大部分日韩锂电设备企业产品种类较少且单一,而我国多数厂商产品种类较为多元,集成能力突出。

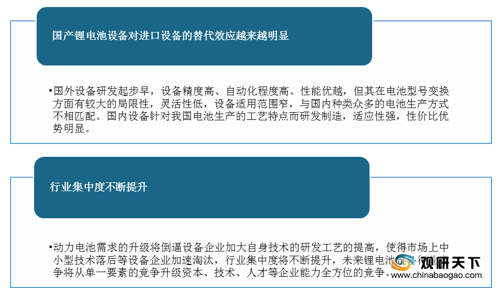

而随着未来电池企业面临体质增效降本的迫切需求,生产设备集成一体化将成为未来发展趋势,我国因具备强大的集成一体化能力,在全球锂电设备市场中将占据更有利的地位,国产设备企业也将在加速扩产中进一步占据国际市场份额。

相关行业分析报告参考《2020年中国锂电设备市场调研报告-市场供需现状与发展战略规划》。

锂电设备生产工艺流程图

资料来源:公开资料整理

近年来,得益于汽车电动化进程加速,带动锂电设备需求上升,全球锂电设备市场规模不断扩大。数据显示,2019年全球锂电设备市场规模为209亿元,预计2020-2022年有望实现3倍增长,到2022年,其市场规模将达到402.6亿元。

2017-2022年全球锂电设备市场规模及预测(单位:亿元)

数据来源:公开资料整理

从国内角度来看,近年来得益于国内企业加速扩产、碳排放政策趋严与补贴增加、5G建设推动换机潮以及设备国产化替代加速这四大因素推动,我国锂电设备需求急剧上升。

我国锂电设备需求四大驱动因素

资料来源:公开资料整理

在此背景下,我国锂电设备市场规模也呈逐年增长态势,数据显示,预计到2020年我国锂电设备市场规模将达到285亿元。

2016-2020年我国锂电设备市场规模及预测

数据来源:中国电池工业协会网

目前,我国锂电设备行业已具备一定的规模,涌现出一批优质的设备厂商,同时与全球市场相比,我国锂电设备企业整体实力较强。其中,国内先导beplay下载软件 、赢合科技等厂商在产能规模、盈利能力、技术水平与整线能力等方面已处于全球领先水平。

具体来看,在产能规模方面,数据显示,2019年国内企业先导beplay下载软件 锂电设备销售规模为38.12亿元,远远高于韩国PNT公司的19.06亿元与日本平野公司的9.88亿元。

2019年全球主流锂电设备公司收入

数据来源:Bloomberg

在盈利能力方面,海外锂电设备企业销售净利率普遍偏低,盈利能力与国产设备公司相比存在较大差距。数据显示,2019年国内企业杭可科技销售净利率突破20%,先导beplay下载软件 销售净利率突破15%,而日本平野净利率为7.4%,日本CKD净利率仅为3.7%,日本PNT净利率为-0.6%。

2019年全球主流锂电设备公司销售净利率

数据来源:Bloomberg

在技术水平方面,得益于国家政策的大力扶持,近几年国产锂电设备得到快速发展,实现了从技术引进到自主创新再到市场占领的进阶之路,在涂布机、卷绕机等多个产品领域逐步打破日韩垄断局面,达到国际一流水平。

国内外企业卷绕设备性能参数对比

| 企业名称 |

电池类型 |

卷绕速度(mm/s) |

生产效率(PPM) |

| 先导beplay下载软件

|

方形 |

2500 |

7 |

| 圆柱 |

|

40-50 |

|

| 赢合科技 |

方形 |

2500 |

6 |

| 圆柱 |

|

40-50 |

|

| 吉阳beplay下载软件

|

方形 |

800-1500 |

20-30 |

| 日本CKD |

圆柱 |

1000 |

20-30 |

| 日本皆藤Kaido |

圆柱 |

|

20 |

| 韩国PNT |

方形 |

1500 |

6 |

资料来源:公开资料整理

在整线能力方面,从产品种类来看,绝大部分日韩锂电设备企业产品种类较少且单一,而我国多数厂商产品种类较为多元,集成能力突出。

世界主流锂电设备公司产品分布(:分布 :核心竞争力产品)

资料来源:公开资料整理

而随着未来电池企业面临体质增效降本的迫切需求,生产设备集成一体化将成为未来发展趋势,我国因具备强大的集成一体化能力,在全球锂电设备市场中将占据更有利的地位,国产设备企业也将在加速扩产中进一步占据国际市场份额。

我国锂电设备市场未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国锂电设备市场调研报告-市场供需现状与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。