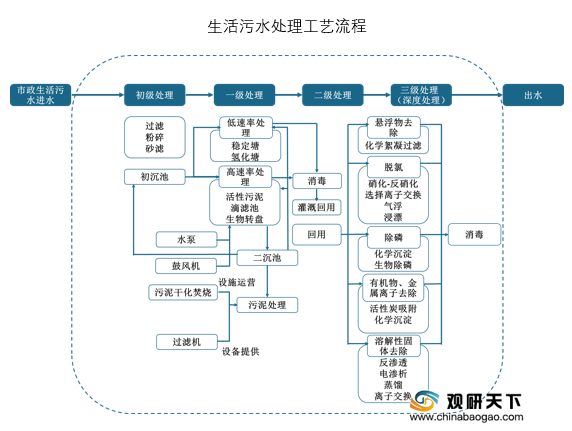

生活污水处理工艺流程包括初级处理、一级处理、二级处理、三级处理(深度处理)。

生活污水处理行业产业链上游包含生活污水处理器械、生活污水处理化学品和生活污水处理需求;中游是污水处理项目运营企业;下游是水务公司和生活污水处理处置后的循环利用渠道。

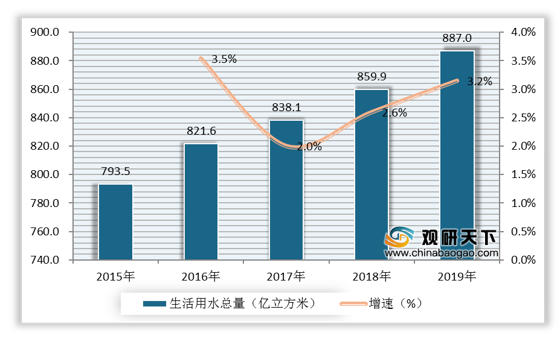

近年来,城镇化进程的逐渐加快致使我国生活用水总量逐年递增,加之水资源的污染、浪费现象严重,我国水资源短缺的问题加剧。

根据数据显示,2018年我国生活用水总量为859.9亿立方米;较上年同比增长2.6%;2019年我国生活用水总量为887亿立方米;较上年同比增长3.2%。

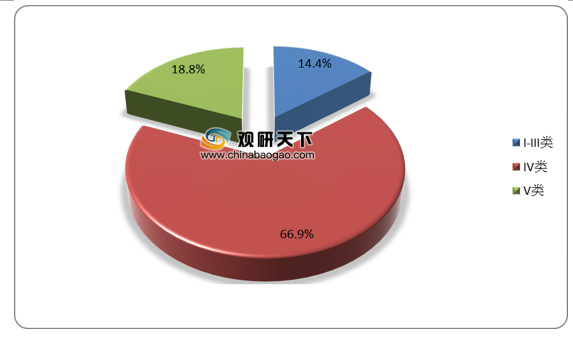

根据中国生态环境状况公报,2019年质量极差的地下水比例为18.8%,超过了国务院《“十三五”生态环境保护规划》中控制质量极差的地下水比例为15%左右的规划要求。

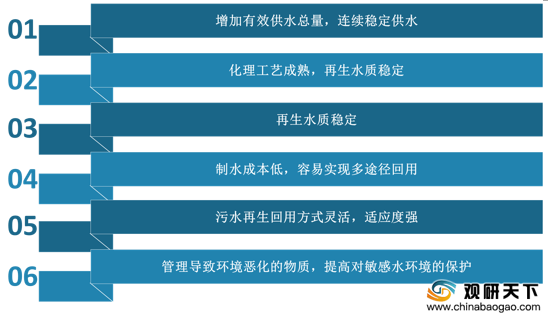

当前生活污水处理的再生利用成为缓解水资源短缺的重要途径。生活污水处理的意义在于能够增加有效供水总量,连续稳定供水;化理工艺成熟,再生水质稳定;制水成本低,容易实现多途径回用;污水再生回用方式灵活,适应度强;管理导致环境恶化的物质,提高对敏感水环境的保护。

“十三五”期间,国家制定一系列政策的同时加大资金投入,旨在提高生活污水的处理水平,促进行业向好发展。

| 时间 |

政策 |

制定部门 |

相关内容 |

| 2015.04 |

《水污染防治行动计划》 |

国务院 |

重点湖泊、重点水库、近岸海域汇水区域城镇污水处理设施应于2017年底前全面达到一级A排放标准。建成区水体水质达不到地表水Ⅳ类标准的城市,新建城镇污水处理设施要执行一级A排放标准。 |

| 2016.12 |

《“十三五”全国城镇污水处理及再生利用设施建设规划》 |

国家发展改革委、住房城乡建设部 |

“十三五”期间提标改造污水处理设施规模4220 万立方米/日,其中设市城市3639 万立方米/日,县城581万立方米/日。敏感区域以及建成区水体水质未达到地表水Ⅳ类标准的城市,现有污水处理设施未达到一级A排放标准的,均为提标改造对象。提标改造污水处理设施投资432亿元。 |

| 2017.10 |

《重点流域水污染防治规划(2016-2020年)》 |

环境保护部、国家发展和改革委员会、水利部 |

敏感区域内城镇污水处理设施提标改造,2017年底前全面达到一级A排放标准。对所有执行二级及以下标准的城镇污水处理设施实施提标改造。到2020年,完成提标改造的污水处理设施日处理能力总和不低于4250万吨。 |

| 2018 |

《国家水污染物排放标准制订技术导则(HJ 945.2-2018)》 |

生态环境部 |

规定如果排向城镇污水集中处理设施,应根据行业污水特征、污染防治技术水平以及城镇污水集中处理设施处理工艺确定间接排放限值,原则上其间接排放限值不宽于GB8978规定的相应间接排放限值,但对于可生化性较好的农副食品加工工业等污水,可执行协商限值。 |

| 2020.07 |

《城镇生活污水处理设施补短板强弱项实施方案》 |

国家发展改革委、住房城乡建设部 |

长三角地区和粤港澳大湾区城市、京津冀地区和长江干流沿线地级及以上城市、黄河流域省会城市、计划单列市生活污水处理设施全部达到一级A排放标准。 |

| 领域 |

新增规模 |

所需投资(亿元) |

重点地区 |

| 城镇污水处理能力 |

5022t/d |

1506 |

山东、浙江、广东、重庆、湖北 |

| 提标改造 |

4220万t/d |

432 |

上海、浙江、江苏、辽宁、广东 |

| 再生水生产 |

1505万t/d |

158 |

广东、湖北、辽宁、河南、浙江 |

| 管网建设 |

12.59万km |

3129 |

江苏、浙江、湖南、广东、安徽 |

| 污泥处置 |

6.01万t/d |

294 |

|

| 合计 |

|

5519 |

|

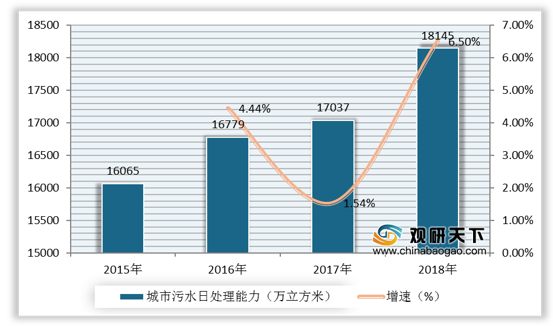

在国家政策的管理和资金的支持下,我国生活污水处理能力不断提高。从城市污水处理能力来看,2018年我国城市污水日处理能力为18145万立方米;较上年同比增长6.5%;2019年我国城市污水日处理能力为**万立方米;较上年同比增长**%。

当前进入我国生活污水处理行业市场的企业不断增加,北控水务、首创股份、创业环保、国中水务等等多个公司在业内发展快速。

| 企业名称 |

基本情况 |

| 首创股份 |

发展方向定位于中国水务市场,专注于城市供水和污水处理两大领域,主要业务涵盖城市自来水生产、供水、排水等各个生产和供给领域。 |

| 创业环保 |

经营污水处理设施的建设、设计、管理、经营、技术咨询及配套服务。 |

| 国中水务 |

在环保和水务领域进行项目投资、工程建设、设备制造、运营服务、技术开发及咨询。 |

| 城投控股 |

主营原水供应,自来水开发,污水治理,污水处理及输送等 |

| 重庆水务 |

在供排水一体化经营方面位居前列。 |

| 洪城水业 |

拥有国内外先进的制水工艺设施、自动化控制系统、水质监控手段和完善的质量保证体系。 |

| 绿城水务 |

现拥有埌东污水处理厂、江南污水处理厂2座污水处理厂,日处理污水能力达44万立方米,城市污水处理率达到80%以上。 |

| 博天环境 |

主要为高端工业水处理系统和城市水环境提供技术开发、咨询设计、核心设备制造、系统集成、项目管理、投资运营等一体化的解决方案,以实现水资源的保护和有效利用。 |

| 海峡环保 |

主营污水处理及其再生利用;对污水厂及污水收集、处理、排放设施的投资、建设、管理、维护;给排水工程的咨询、、设计;设备销售安装;污水处理、污泥处理的研究、开发、技术转让;城市污水处理作业人员的培训考核鉴定工作;水污染治理;固体废物治理及发电(不含危险废物处理)。 |

| 中持股份 |

研究、开发污水处理及污泥处置相关技术,环保设施运营管理等。 |

| 碧水源 |

坚持以自主研发世界领先的膜技术解决中国“水脏、水少、饮水不安全”三大问题,以及为城市生态环境建设提供整体解决方案。 |

| 国祯环保 |

是安徽省第一家集污水治理、固体废物资源化等为一体的大型环保科技股份制企业。致力于水资源的综合利用和开发。 |

| 中山公用 |

拥有一家污水处理公司,污水日处理能力达30万立方米,规划日处理能力达65万立方米。 |

| 津膜科技 |

为用户提供应用于市政、电力、钢铁、石化、纺织、食品、制药、海水淡化预处理等领域膜法水处理设备和膜应用工程设计施工及运营管理。 |

| 北控水务 |

重点业务领域包括:市政水务、水环境综合治理、环卫及固废处理、工业水务、村镇水务、海外业务、海水淡化 、科技服务、金融服务、清洁能源。 |

| 桑德国际 |

是生态型环境与新能源综合服务商,业务覆盖水资源、水生态、固废处理、环卫、再生资源、新能源、环境规划影响评价、环境检测等。 |

| 康达环保 |

2001年被重庆市人民政府确定为中国环保产业基地污水处理技术及装备牵头企业。 |

| 中国水务 |

致力建立包括水资源开发、供水系统、污水处理及水利工程建设在内的一个全面覆盖的产业链。 |

| 中滔环保 |

是一家提供一站式综合地为客户量身订造的污水处理及工业供水服务的企业。主要服务涵盖污水处理及工业供水服务行业的整个价值链。 |

| 强泰环保 |

主要污水处理及其再生利用,雨水的收集、处理与利用,城市水域垃圾清理,大气污染治理,水污染治理,工程排水施工服务等。 |

| 云南水务 |

主要发展方向为城市供水、污水处理、中水回用以及水务固废物处理环境治理项目的投资。 |

生活污水处理后的水资源再次循环利用将极大的缓解我国水资源短缺的问题,成为工业生产用水和农业生产用水的重要渠道。同时,生活污水处理将保护生态环境和生物的多样性,在经济的发展和社会的进步中做出杰出的贡献。由此可见,大力发展生活污水处理行业是大势所趋。

相关行业分析报告参考《2020年中国生活污水处理产业分析报告-市场深度分析与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。