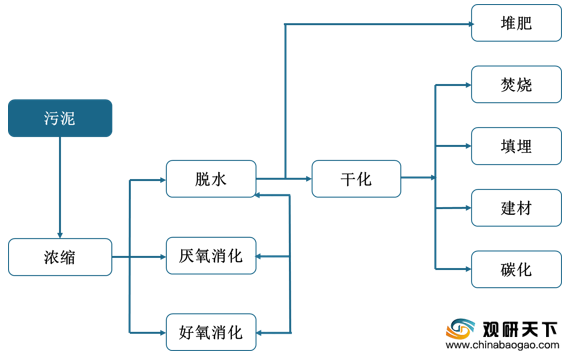

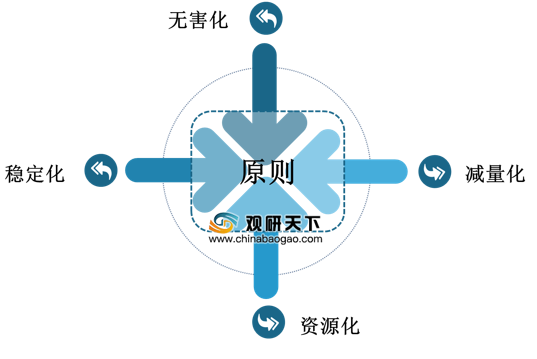

当前我国污泥处理处置秉承无害化、稳定化、减量化和资源化的原则,处置方式包括前端污泥处理工艺(浓缩、脱水、消化、干化等)和后端处置模式(工艺和填埋、土地利用、建材利用、焚烧等)。

从具体技术路线上看,经厌氧消化与好氧发酵处理后的污泥通常用于土地利用,因此在资源循环利用和能耗上的性价比较高,但建设费用及物耗较高。干化脱水则有机械干化、石灰稳定、深度脱水等处理方式,处理后通常采用单独焚烧、协同焚烧、填埋等方式进一步处置。从经济性看,除机械干化+焚烧建设费用较高外,其余方式建设成本较低,采用焚烧处置方式(包括单独焚烧与协同焚烧)运行费用通常较高,填埋费用则较低,但需占用大量填埋场地。

| 典型处理处置方案 |

厌氧消化+土地利用 |

好氧发酵+土地利用 |

机械干化+焚烧 |

工业窑炉协同焚烧 |

石灰稳定+填埋 |

深度脱水+填埋 |

|

| 最佳适用的污泥种类 |

生活污水污泥 |

生活污水污泥 |

生活污水及工业废水混合污泥 |

生活污水及工业废水混合污泥 |

生活污水及工业废水混合污泥 |

生活污水及工业废水混合污泥 |

|

| 环境安全性评价 |

污染因子 |

恶臭病原微生物 |

恶臭病原微生物 |

恶臭烟气 |

恶臭烟气 |

恶臭重金属 |

恶臭重金属 |

| 安全性 |

总体安全 |

总体安全 |

总体安全 |

总体安全 |

总体安全 |

总体安全 |

|

| 资源循环利用评价 |

循环要素 |

有机质、氮磷钾、能量 |

有机质、氮磷钾 |

无机质 |

无机质 |

|

|

| 资源循环利用效率 |

高 |

较高 |

低 |

低 |

|

|

|

| 能耗物耗评价 |

能耗评价 |

低 |

较低 |

高 |

高 |

低 |

低 |

| 物耗评价 |

低 |

较高 |

高 |

高 |

高 |

高 |

|

| 技术经济评价 |

建设费用 |

较高 |

较低 |

较高 |

较低 |

较低 |

低 |

| 占地 |

较少 |

较多 |

较少 |

少 |

多 |

多 |

|

| 运行费用 |

较低 |

较低 |

高 |

高 |

较低 |

低 |

|

| 项目 |

机械脱水 |

热干化 |

干化焚烧 |

厌氧消化 |

好氧发酵 |

| 总投资(万元) |

3800 |

6500 |

10000 |

8800 |

6800 |

| 吨投资(万元) |

19 |

32.5 |

50 |

44 |

34 |

| 运营成本(元/吨) |

120 |

300 |

280 |

135 |

160 |

| 处理补贴(元/吨) |

200 |

440 |

500 |

300 |

300 |

| 投资回报(元/吨) |

65 |

110 |

170 |

150 |

120 |

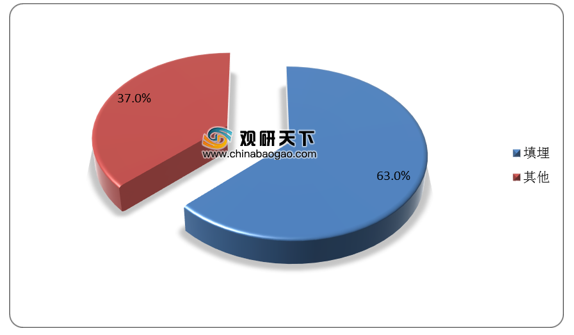

目前我国污泥处理处置模式仍以填埋处理为主。根据数据显示,2019年,我国填埋处理处置污泥的方式占比达到63%。

| 时间 |

政策 |

制定部门 |

相关内容 |

| 2012年 |

《“十二五”全国城镇污水处理及再生利用设施建设规划》 |

国务院 |

到2015年,直辖市、省会城市和计划单列市的污泥无害化处理处置率达到80%,其他设市城市达到70%,县城及重点镇达到30%。新建污泥处理处置规模518万吨(干泥)/年,污泥处理处置设施建设投资347亿元。研究将污泥处理成本逐步纳入污水处理成本并纳入缴费范围。 |

| 2015年 |

《水污染防治行动计划(水十条)》 |

国务院 |

推进污泥处理处置,污水处理设施产生的污泥应进行稳定化、无害化和资源化处理处置,禁止处理处置不达标的污泥进入耕地。地级及以上城市污泥无害化处理处置率应于2020年底前达到90%以上。 |

| 2015年 |

《污水处理费征收使用管理办法》 |

财政部、发改委、住建部 |

明确将污泥处理费用纳入污水处理费中 |

| 2015年 |

《中共中央国务院关于推进价格机制改革的若干意见》 |

国务院 |

城镇污水处理收费标准不应低于污水处理和污泥处理处置成本。 |

| 2016年 |

《关于加强城镇污水处理设施污泥处理处置减排核查核算工作的通知》 |

环保部、住建部 |

各地要将污泥安善处理处置纳入城镇污水处理减排统一监管,对各种不规范处置污泥的行为,扣减该部分污泥对应的城镇污水处理化学需氧量和氨氮削减量。 |

| 2017年 |

《“十三五”全国城镇污水处理及再生利用设施建设规划》 |

国家发改委、住建部 |

城镇污水处理设施建设应由“规模增长”向“提质增效”转变,由“重水轻泥”向“泥水并重”转变:城镇污水处理收费标准要补偿污水处理和污泥无害化处置的成本并合理盈利。 |

| 2017年 |

《水污染防治法》 |

全国人大 |

收取的污水处理费用应当用于城镇污水集中处理设施的建设运行和污泥处理处置,不得挪作他用;城镇污水集中处理设施的运营单位或者污泥处理处置单位应当安全处理处置污泥,保证处理处置后的污泥符合国家标准,并对污泥的去向等进行记录。 |

| 2018年 |

《关于创新和完善促进绿色发展价格机制的意见》 |

国家发改委 |

按照补偿污水处理和污泥处置设施运营成本并合理盈利的原则,加快制定污水处理费标准,并依据定期评估结果动态调整。 |

| 2019年 |

《城镇污水处理提质增效三年行动方案(2019-2021年)》 |

住建部、生态环境部、 国家发改委 |

推进污泥处理处置及污水再生利用设施建设,要尽快将污水处理费收费标准调整到位。 |

| 2020年 |

《城镇生活污水处理设施补短,板强弱项实施方案》 |

国家发改委、 住建部 |

提升城镇生活污水收集处理能力,加大生活污水收集管网配套建设和改造力度,促进污水资源化利用,推进污泥无害化资源化处理处置。 |

| 时间 |

政策 |

制定部门 |

相关内容 |

| 2018年 |

《上海市污水处理系统及污泥处理处置规划(2017-2035年)》 |

上海市人民政府 |

到2023年,县级及以上城市设施能力基本满足生活污水处理需求,城市污泥无害化处置率和资源化利用率进一步提高。到2035年,本市要全面实现城乡污水管网全覆盖、点源污染全收集全处理、面源污染综合治理、水泥气网治,构建符合超大型城市特点和规律的水环境治理体系。规划50座城镇污水处理厂、10座污泥处理厂。 |

| 2019年 |

《上海市排水与污水处理条例》 |

上海市人民代大会常务委员会 |

国土空间规划应当统筹考虑雨水和污水源头减排、污泥处理处置和污泥、雨水的资源化利用。建设城镇排水与污水处理设施的建设单住应当同步确定污泥处理处置方案。 |

| 2019年 |

《广东省城镇生活污水处理厂污泥处理处置管理办法(暂行)》 |

广东省住房、城乡建设厅 |

鼓励采取特许经营、购买服务等多种形式,鼓励多种方式处理、处置污泥,提高污泥处置能力,实施污泥处理、处置全过程管理。污泥产生单位以贮夺为目的将污泥运出厂界的,应当将污泥脱水至含水率50%以下。 |

| 2019年 |

《江苏省环境基础设施三年建设方案(2018-2020年)》 |

江苏省人民政府 |

加强污泥减量化技术、脱水技术、处理处置和综合利用技术的研发和推广应用,尽可能回收和利用污泥中的能源和资源:加大工业污泥减量技术示范推广力度,加快推进专业化处置能力建设。 |

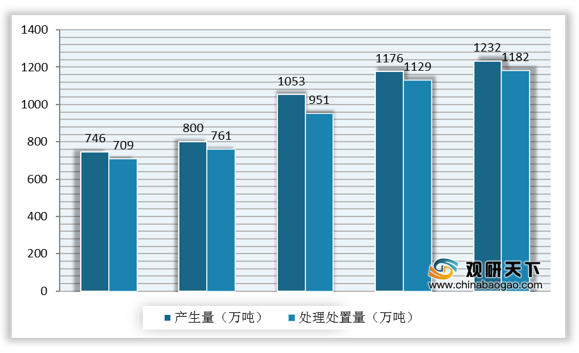

2015-2019年我国污泥处理处置量持续增长,但从污泥产生量来看,行业仍有较大的发展空间。根据数据显示,2018年我国污泥产生量为1176万吨,处理处置量为1129万吨;2019年我国污泥产生量为1232万吨,处理处置量为1182万吨。

相关行业分析报告参考《2020年中国污泥处理处置产业分析报告-市场深度分析与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。