1.通信行业 Q2 业绩较 Q1 大幅增长,H1 较上年同期稳步提升

1.1.营业收入增速集中度较高,归母净利润增速离散程度较大

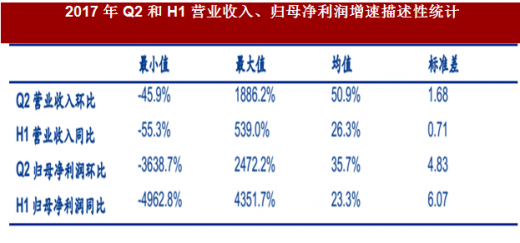

截至 2017 年 8 月 29 日,通信行业 133 家上市公司已披露 2017 年中报业绩。我们对这 133 家公司 2017 年 Q2 营业收入和归母净利环比增速、H1 营业收入和归母净利同比增速进行描述性统计,从平均值来看,营业收入和归母净利润 Q2 环比增速都比较高, H1 同比增速则保持平稳;从标准差来看,营业收入增速集中度较高,归母净利润增速离散程度较大,说明Q2 各公司盈利能力出现进一步分化。

1.2.行业各公司营业收入增幅区间多集中在 0-20%

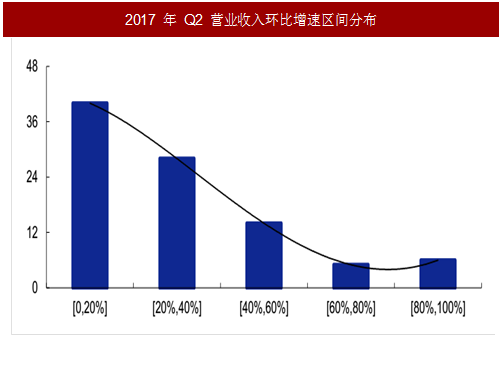

2017 年 Q2,通信行业上市公司营业收入环比增速的均值为 50.9%,最大值为 1886.2%(联络互动),最小值为-45.9%(富春股份),标准差为 1.68,说明营业收入环比增速离散程度较小。同时,根据对区间分布的统计结果,Q2 环比增速在[-∞,0]、[0,100%]和[100%,+∞]三个区间内的公司数量分别为 23 家、97 家和 13 家。环比下降总计 23 家,环比增长总计 110 家,说明大部分公司 Q2 实现业绩提升。进一步地,对数据较集中的[0%,100%]区间进行分析,发现环比增长在 0%-20%之间的公司数量最多(40 家)。

2017 年 H1,通信行业上市公司营业收入同比增速的均值为 26.3%,最大值为 539.0%(联络互动),最小值为-55.3%(波导股份),标准差为 0.71,说明营业收入同比增速离散程度较小。同时,根据对区间分布的统计结果,H1 同比增速在[-∞,0]、[0,100%]和[100%,+∞]三个区间内的公司数量分别为 41 家、83 家和 9 家。同比下降总计 41 家,同比增长总计 92 家,说明大部分公司 H1 实现业绩提升。进一步地,对数据较集中的[0%,100%]区间进行分析,发现同比增长在 0%-20%之间的公司数量最多(41 家)。

1.3.行业各公司归母净利润涨跌参半

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

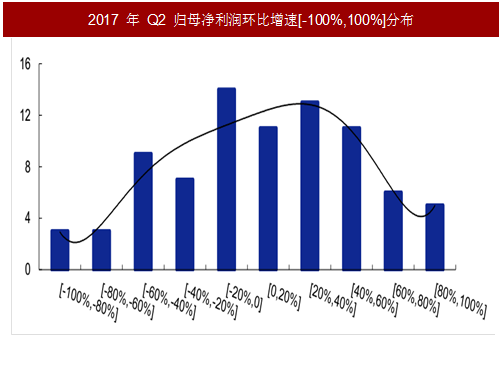

2017 年 Q2,通信行业上市公司归母净利润环比增速的均值为 35.7%,最大值为 2472.2%(梅泰诺),最小值为-3638.7%(中通国脉),标准差为 4.83,说明归母净利润环比增速离散程度较大。

同时,根据对区间分布的统计结果,Q2 环比增速在[-∞,-100%]、[-100%,0]、[0,100%] 和[100%,+∞]四个区间内的公司数量分别为 17 家、38 家、47 家和 31 家。环比下降总计 55 家,环比增长总计 78 家,说明大部分公司 Q2 实现业绩提升。进一步地,对数据较集中的 [-100%,100%]区间进行分析,发现 Q2 环比下降在 0-20%之间的公司数量最多(14 家),环比增长在 20%-40%之间的公司数量最多(13 家),说明除异常值外,Q2 通信行业公司业绩下降幅度保持在可控范围之内,业绩增长幅度保持一定水平。

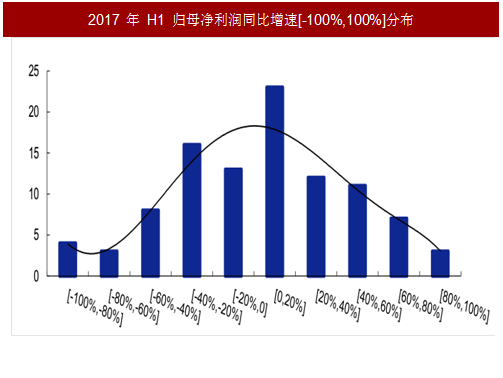

2017 年 H1,通信行业上市公司归母净利润同比增速的均值为 23.3%,最大值为 4351.7%(佳都科技),最小值为-4962.8%(武汉凡谷),标准差为 6.07,说明归母净利润同比增速离散程度较大。同时,根据对区间分布的统计结果,H1同比增速在[-∞,-100%]、[-100%,0]、[0,100%] 和[100%,+∞]四个区间内的公司数量分别为 11 家、44 家、59 家和 19 家。同比下降总计 55 家,同比增长总计 78 家,说明大部分公司 H1 实现业绩提升。

进一步地,对数据较集中的 [-100%,100%]区间进行分析,发现 H1 同比下降在 20-40%之间的公司数量最多(16 家),同比增长在 0%-20%之间的公司数量最多(24 家),说明除异常值外,H1 通信行业公司业绩下降幅度保持在可控范围之内,业绩增长幅度保持在一定水平。

2.云计算、物联网、网络运维和北斗导航等子行业业绩表现亮眼

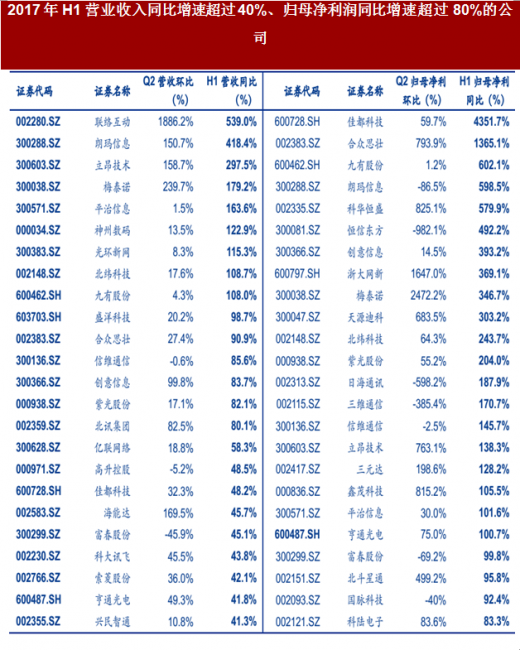

根据统计结果,2017 年 H1 营业收入同比增速超过 40%的公司有 24 家,主要分布于云计算、流量经营和网络运维等子行业;归母净利润同比增速超过 80%的公司有 24 家,主要分布于物联网、网络运维和北斗导航等子行业。

备注:营业收入增速按照H1同比增速排序;归母净利润增速按照H1同比增速排序。

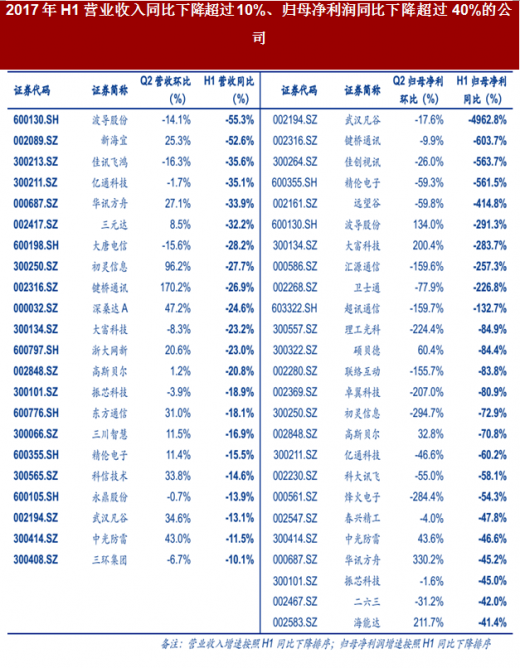

根据统计结果,2017 年 H1 营业收入同比下降超过 10%的公司有 22 家,主要分布于基站天线、专网和广电设备等子行业;归母净利润同比下降超过 40%的公司有 25 家,主要分布于基站天线、专网和广电设备等子行业。

1.1.营业收入增速集中度较高,归母净利润增速离散程度较大

截至 2017 年 8 月 29 日,通信行业 133 家上市公司已披露 2017 年中报业绩。我们对这 133 家公司 2017 年 Q2 营业收入和归母净利环比增速、H1 营业收入和归母净利同比增速进行描述性统计,从平均值来看,营业收入和归母净利润 Q2 环比增速都比较高, H1 同比增速则保持平稳;从标准差来看,营业收入增速集中度较高,归母净利润增速离散程度较大,说明Q2 各公司盈利能力出现进一步分化。

表:2017 年 Q2 和 H1 营业收入、归母净利润增速描述性统计

1.2.行业各公司营业收入增幅区间多集中在 0-20%

2017 年 Q2,通信行业上市公司营业收入环比增速的均值为 50.9%,最大值为 1886.2%(联络互动),最小值为-45.9%(富春股份),标准差为 1.68,说明营业收入环比增速离散程度较小。同时,根据对区间分布的统计结果,Q2 环比增速在[-∞,0]、[0,100%]和[100%,+∞]三个区间内的公司数量分别为 23 家、97 家和 13 家。环比下降总计 23 家,环比增长总计 110 家,说明大部分公司 Q2 实现业绩提升。进一步地,对数据较集中的[0%,100%]区间进行分析,发现环比增长在 0%-20%之间的公司数量最多(40 家)。

图:2017 年 Q2 营业收入环比增速区间分布

2017 年 H1,通信行业上市公司营业收入同比增速的均值为 26.3%,最大值为 539.0%(联络互动),最小值为-55.3%(波导股份),标准差为 0.71,说明营业收入同比增速离散程度较小。同时,根据对区间分布的统计结果,H1 同比增速在[-∞,0]、[0,100%]和[100%,+∞]三个区间内的公司数量分别为 41 家、83 家和 9 家。同比下降总计 41 家,同比增长总计 92 家,说明大部分公司 H1 实现业绩提升。进一步地,对数据较集中的[0%,100%]区间进行分析,发现同比增长在 0%-20%之间的公司数量最多(41 家)。

图:2017 年 H1 营业收入同比增速区间分布

1.3.行业各公司归母净利润涨跌参半

参考中国报告网发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

2017 年 Q2,通信行业上市公司归母净利润环比增速的均值为 35.7%,最大值为 2472.2%(梅泰诺),最小值为-3638.7%(中通国脉),标准差为 4.83,说明归母净利润环比增速离散程度较大。

同时,根据对区间分布的统计结果,Q2 环比增速在[-∞,-100%]、[-100%,0]、[0,100%] 和[100%,+∞]四个区间内的公司数量分别为 17 家、38 家、47 家和 31 家。环比下降总计 55 家,环比增长总计 78 家,说明大部分公司 Q2 实现业绩提升。进一步地,对数据较集中的 [-100%,100%]区间进行分析,发现 Q2 环比下降在 0-20%之间的公司数量最多(14 家),环比增长在 20%-40%之间的公司数量最多(13 家),说明除异常值外,Q2 通信行业公司业绩下降幅度保持在可控范围之内,业绩增长幅度保持一定水平。

图:2017 年 Q2 归母净利润环比增速[-100%,100%]分布

2017 年 H1,通信行业上市公司归母净利润同比增速的均值为 23.3%,最大值为 4351.7%(佳都科技),最小值为-4962.8%(武汉凡谷),标准差为 6.07,说明归母净利润同比增速离散程度较大。同时,根据对区间分布的统计结果,H1同比增速在[-∞,-100%]、[-100%,0]、[0,100%] 和[100%,+∞]四个区间内的公司数量分别为 11 家、44 家、59 家和 19 家。同比下降总计 55 家,同比增长总计 78 家,说明大部分公司 H1 实现业绩提升。

进一步地,对数据较集中的 [-100%,100%]区间进行分析,发现 H1 同比下降在 20-40%之间的公司数量最多(16 家),同比增长在 0%-20%之间的公司数量最多(24 家),说明除异常值外,H1 通信行业公司业绩下降幅度保持在可控范围之内,业绩增长幅度保持在一定水平。

图:2017 年 H1 归母净利润同比增速[-100%,100%]分布

2.云计算、物联网、网络运维和北斗导航等子行业业绩表现亮眼

根据统计结果,2017 年 H1 营业收入同比增速超过 40%的公司有 24 家,主要分布于云计算、流量经营和网络运维等子行业;归母净利润同比增速超过 80%的公司有 24 家,主要分布于物联网、网络运维和北斗导航等子行业。

表:2017 年 H1 营业收入同比增速超过 40%、归母净利润同比增速超过 80%的公司

根据统计结果,2017 年 H1 营业收入同比下降超过 10%的公司有 22 家,主要分布于基站天线、专网和广电设备等子行业;归母净利润同比下降超过 40%的公司有 25 家,主要分布于基站天线、专网和广电设备等子行业。

表:2017 年 H1 营业收入同比下降超过 10%、归母净利润同比下降超过 40%的公司

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。