一、全球锂离子电池行业竞争格局

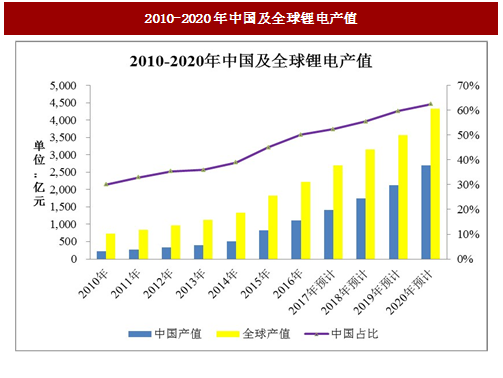

自 2013 年下半年以来,中国加大新能源汽车推广力度,电动汽车产销量迎来快速增长,拉动锂电动力电池需求迅猛增长。全球主要企业纷纷加快在中国布局步伐,全球锂离子电池产业重心进一步向中国转移,从投资规模看,2014 年全球锂离子电池新增投资的近八成集中在中国,未来中国在全球中占比将进一步提升。在下游产业发展和环保政策的推动下,中国市场的份额从 2010 年的30.07%上升至 2016 年的 50.07%,为全球最大的锂离子电池制造国。日本受到大地震影响以及索尼等大型电子厂商的业绩下滑导致日本企业的市场份额持续下滑。

2016 年,松下以 11.50%的市场占有率位居全球锂电池电芯市场的龙头地位,其次是 LG 化学,市场份额为 10.37%;位列第三的三星 SDI 市场占有率为 8.66%,比亚迪、宁德时代、ATL 分列第四、五、六位,市场份额分别为 7.85%、6.54% 和 6.31%。全球前六大锂离子电池企业合计市场份额达到 51.23% ,锂离子电池行业凭借较高的技术壁垒和较强的规模优势呈现较高的市场集中度。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

2015 年上半年,赢合科技、先导beplay下载软件 等龙头企业陆续登陆资本市场,2016 年开始,龙头企业加快行业并购步伐,科恒股份收购浩能科技,赢合科技收购雅康等深度整合案例陆续出现,行业整合步伐持续加快。随着 2016 年底动力锂电池供求平衡,政策提升电池行业准入门槛。在政策导向下,低端电池产能停止扩张,对下游中小企业的低端设备需求大幅萎缩,电池厂商扩容和加工要求大幅提升,高精度、自动化、一体化是未来电池厂生产线发展趋势,一线电池企业与设备龙头将更紧密合作。

国内市场方面,根据高工产研锂电研究所统计数据表明,从产量规模上,星源材质在干法隔膜中仍然占据领先地位,是目前国内干法出货量唯一一家超过 1 亿平方米企业。深圳星源、沧州明珠、新乡中科科技三家处于国内干法隔膜厂商的第一梯队,年产量在 7,000 万平方米以上。第二梯队中,河南义腾、南通天丰出货量突破 5,000 万平方米。2016 年随着各大企业扩张湿法产能,2016 年湿法隔膜出货量超过 6,000 万平方米的企业有上海恩捷、捷力、金辉三家,上海恩捷市场占比份额最高。

涂覆隔膜方面,2014 年之前涂覆隔膜主要用于高端数码产品,市场需求量少,主流的隔膜企业未建设涂覆产线,因此一线数码企业趋向于自主研发涂覆隔膜,然后再寻找代工企业。2015 年国内涂覆隔膜进入快速发展时期,主要是由国内新能源汽车动力电池市场需求带动,电池安全性能要求提高,同时国内电池企业借鉴特斯拉车用电池,加大对电池安全性的设计开发,涂覆隔膜被认为是一种比较好的降低电池内部事故的重要措施之一。2015 年开始国内各大隔膜企业开始扩建涂覆产线。目前我国涂覆行业中,存在涂覆类型企业三种:纯代工涂覆企业、基膜厂自带涂覆、纯销售涂覆膜企业(包含基膜外购企业和自产自涂企业)。

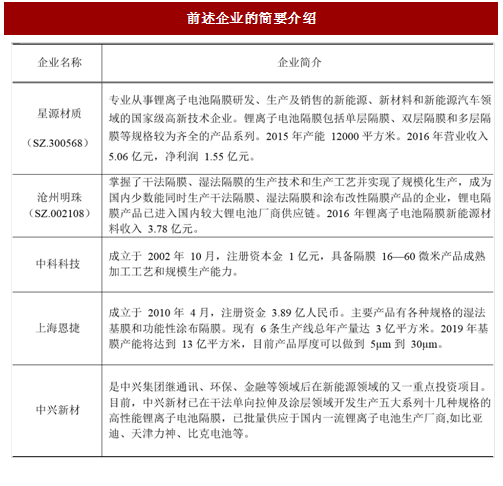

目前,中兴新材已在干法单向拉伸及涂层领域开发生产五大系列十几种规格的高性能锂离子电池隔膜,已批量供应于国内一流锂离子电池生产厂商,如比亚迪、天津力神、比克电池等。

由于关键材料依赖进口,生产设备非标准化,工艺难度高,尤其是反应条件和精度控制,国产铝塑包装膜只有几个厂家的其中几个指标达到日本 DNP 指标,大多是耐电解液和冲坑性能不过关,国产铝塑包装膜总体与国外产品还有一定差距,且主要用于消费电子领域。目前国内部分企业处于国际一线锂离子电池客户的认证过程中,部分企业在与国际企业积极接洽进行技术合作。从锂离子电池其他材料的发展历史看,铝塑包装膜的国产化替代空间非常大。

由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,锂离子电池市场目前已经形成了稳定的中韩日三国鼎立格局。2016 年中国、韩国、日本三国占据了全球锂电池电芯产值总量的 98.11% 。三国的竞争策略各不相同。日本锂离子电池产业的发展偏重于动力电池,其国内动力型锂离子电池份额已经超过消费型锂离子电池,占据了优势地位,竞争策略上关注技术领先。韩国锂离子电池产业与其本国三星、LG 等消费类电子产品制造厂商紧密联系,其更偏重于消费型锂离子电池的发展,消费类电子产品类锂离子电池仍占据其产量的较高份额。中国锂离子电池市场规模在全球市场的份额呈现逐年上升的态势。

图:2010-2020年中国及全球锂电产值

自 2013 年下半年以来,中国加大新能源汽车推广力度,电动汽车产销量迎来快速增长,拉动锂电动力电池需求迅猛增长。全球主要企业纷纷加快在中国布局步伐,全球锂离子电池产业重心进一步向中国转移,从投资规模看,2014 年全球锂离子电池新增投资的近八成集中在中国,未来中国在全球中占比将进一步提升。在下游产业发展和环保政策的推动下,中国市场的份额从 2010 年的30.07%上升至 2016 年的 50.07%,为全球最大的锂离子电池制造国。日本受到大地震影响以及索尼等大型电子厂商的业绩下滑导致日本企业的市场份额持续下滑。

2016 年,松下以 11.50%的市场占有率位居全球锂电池电芯市场的龙头地位,其次是 LG 化学,市场份额为 10.37%;位列第三的三星 SDI 市场占有率为 8.66%,比亚迪、宁德时代、ATL 分列第四、五、六位,市场份额分别为 7.85%、6.54% 和 6.31%。全球前六大锂离子电池企业合计市场份额达到 51.23% ,锂离子电池行业凭借较高的技术壁垒和较强的规模优势呈现较高的市场集中度。

二、行业内的主要企业及市场份额

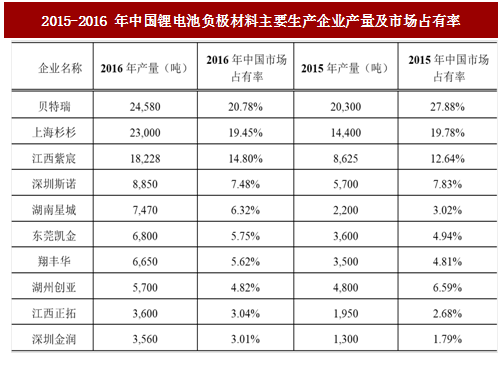

1、负极材料目前国内锂电池负极材料生产企业众多,其中:贝特瑞、杉杉科技、江西紫宸为行业前三名,处于行业领先地位。深圳斯诺、星城石墨处于行业第二梯队。另外,日本三菱化学等国际厂商也在国内设厂,其余多为规模小、技术水平低的企业。未来几年,国内负极生产企业的竞争主要体现在国内领先企业与日立化成等国际企业的竞争、行业前三企业之间的竞争、第二梯队对第一梯队的追赶,行业集中度将进一步提高。

图:2015-2016 年中国锂电池负极材料主要生产企业产量及市场占有率

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

图:前述主要企业的简要介绍

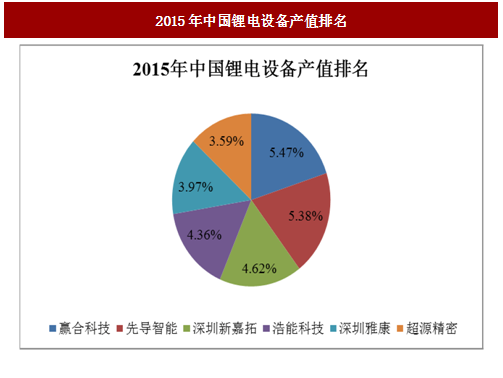

2、锂电设备

2013 年以来锂电设备行业一直呈现低端、高端并存局面。高工锂电统计, 2014 年国内涉及锂离子电池生产设备领域的企业接近 300 家,且 2015 年国产锂电设备行业前六份额之和仅为 27.39%,行业集中度较低。

图:2015年中国锂电设备产值排名

2015 年上半年,赢合科技、先导beplay下载软件 等龙头企业陆续登陆资本市场,2016 年开始,龙头企业加快行业并购步伐,科恒股份收购浩能科技,赢合科技收购雅康等深度整合案例陆续出现,行业整合步伐持续加快。随着 2016 年底动力锂电池供求平衡,政策提升电池行业准入门槛。在政策导向下,低端电池产能停止扩张,对下游中小企业的低端设备需求大幅萎缩,电池厂商扩容和加工要求大幅提升,高精度、自动化、一体化是未来电池厂生产线发展趋势,一线电池企业与设备龙头将更紧密合作。

图:前述主要企业的简要介绍

3、隔膜及涂覆隔膜

从全球锂离子电池隔膜市场来看,美国、日本、韩国等少数国家拥有行业领先的生产技术和相应的规模化产业。根据 B3 对全球主流锂离子电池隔膜厂商的数据统计,2015 年,日本旭化成、美国 Celgard 公司、东燃化学、韩国 SKI、日本宇部等国际厂商依靠技术和市场领先优势均占据全球超过 60%的市场份额。近年来,随着国内厂商不断加大研发和投资力度,新增产能投入运行,出货量迅速增加,星源材质、金辉高科、中科科技、沧州明珠等国内厂商实现隔膜产业化。根据 B3 对全球主流锂离子电池隔膜厂商的数据统计,2015 年,星源材质、金辉高科、中科科技合计占据全球的市场份额为 9%。

图:2015年全球隔膜厂商市场占有率

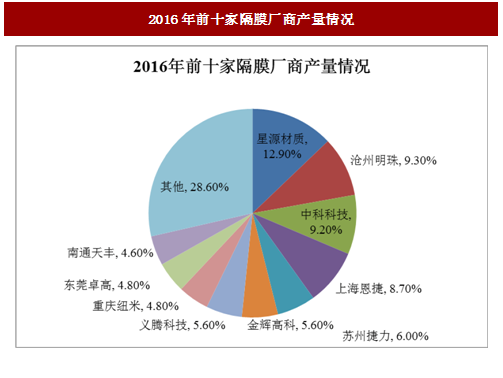

国内市场方面,根据高工产研锂电研究所统计数据表明,从产量规模上,星源材质在干法隔膜中仍然占据领先地位,是目前国内干法出货量唯一一家超过 1 亿平方米企业。深圳星源、沧州明珠、新乡中科科技三家处于国内干法隔膜厂商的第一梯队,年产量在 7,000 万平方米以上。第二梯队中,河南义腾、南通天丰出货量突破 5,000 万平方米。2016 年随着各大企业扩张湿法产能,2016 年湿法隔膜出货量超过 6,000 万平方米的企业有上海恩捷、捷力、金辉三家,上海恩捷市场占比份额最高。

图:2016年前十家隔膜厂商产量情况

涂覆隔膜方面,2014 年之前涂覆隔膜主要用于高端数码产品,市场需求量少,主流的隔膜企业未建设涂覆产线,因此一线数码企业趋向于自主研发涂覆隔膜,然后再寻找代工企业。2015 年国内涂覆隔膜进入快速发展时期,主要是由国内新能源汽车动力电池市场需求带动,电池安全性能要求提高,同时国内电池企业借鉴特斯拉车用电池,加大对电池安全性的设计开发,涂覆隔膜被认为是一种比较好的降低电池内部事故的重要措施之一。2015 年开始国内各大隔膜企业开始扩建涂覆产线。目前我国涂覆行业中,存在涂覆类型企业三种:纯代工涂覆企业、基膜厂自带涂覆、纯销售涂覆膜企业(包含基膜外购企业和自产自涂企业)。

图:前述企业的简要介绍

目前,中兴新材已在干法单向拉伸及涂层领域开发生产五大系列十几种规格的高性能锂离子电池隔膜,已批量供应于国内一流锂离子电池生产厂商,如比亚迪、天津力神、比克电池等。

4、铝塑包装膜

由于技术门槛高、产业链地位高端,长期以来铝塑包装膜市场由日本 DNP 和日本昭和电工双寡头垄断格局,两家长期占据全球近 90%的市场份额。日本大仓、凸版印刷、韩国栗村也有部分产量。由于关键材料依赖进口,生产设备非标准化,工艺难度高,尤其是反应条件和精度控制,国产铝塑包装膜只有几个厂家的其中几个指标达到日本 DNP 指标,大多是耐电解液和冲坑性能不过关,国产铝塑包装膜总体与国外产品还有一定差距,且主要用于消费电子领域。目前国内部分企业处于国际一线锂离子电池客户的认证过程中,部分企业在与国际企业积极接洽进行技术合作。从锂离子电池其他材料的发展历史看,铝塑包装膜的国产化替代空间非常大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。