一、中国光伏产业相关概述

1、产业优势

(1)永不枯竭。

(2)采集太阳能的地点的地理位置要求不高;相对而言,水电站或风电站对地理位置要求则比较高。

(3)建立太阳能发电站所需的时间和成本都比水电站要低。

(4)使用太阳能不会造成环境污染,是理想的绿色能源。但原料开采和生产光伏产品过程中也会消耗大量能源和造成污染。

(5)适用范围广,就算一般家庭也可以利用太阳能发电。

也因此,世界各国为了更有效地开采和使用太阳能,不断地发展着太阳能光伏组件技术,尽可能地利用这个“永不枯竭”的能源。

2、产业特点

太阳能是唯一能够保证人类未来需求的能量来源。光伏发电是利用太阳能将光子转化为电子的一个纯物理过程,转化过程不排放任何有害物质,其特点如下:

充足性:据美国能源部报告(2005年4月)世界上潜在水能资源4.6TW(1TW=1012W),经济可开采资源只有0.9TW;风能实际可开发资源2~4TW;生物质能3TW;海洋能不到2TW;地热能大约12TW;太阳能潜在资源120000TW,实际可开采资源高达600TW。

安全性:运行可靠、使用安全;发电规律性强、可预测(调度比风力发电容易)。

广泛性:生产资料丰富(地壳中硅元素含量位列第二)、建设地域广(荒漠、建筑物等)、规模大小皆宜。 免维护:使用寿命长(20~50年、工作25年效率下降20%)、免维护、无人值守。

清洁性:无燃料消耗、零排放、无噪声、无污染、能量回收期短(0.8~3.0年)。

参考观研天下发布《 2018-2023年中国光伏行业市场发展动向调查与未来发展趋势预测报告 》

二、中国光伏行业市场情况

1、光伏行业下游整体情况

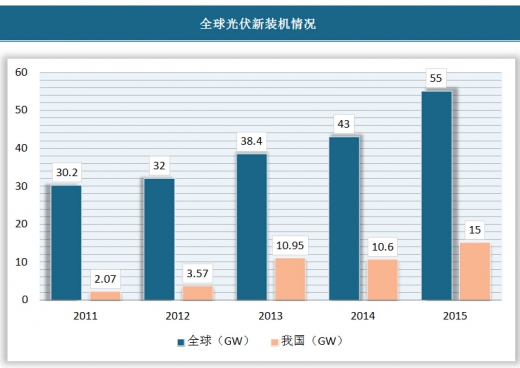

2015年中国光伏新增装机15GW,连续三年新增装机超过1000万千瓦。

全球光伏新装机情况

资料来源:公开资料整理

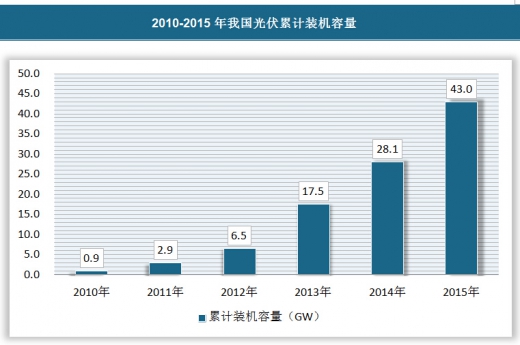

2015中国太阳能发电新增装机创历史新高,累计装机约43GW,累计装机容量已经跃居世界首位。

2010-2015年我国光伏累计装机容量

资料来源:公开资料整理

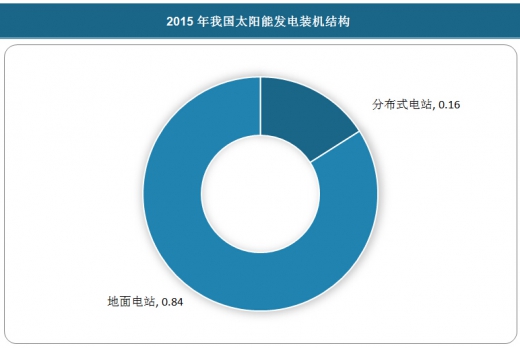

光伏应用主要以大型地面电站为主,但分布式比例已迅速提高。

2015年我国太阳能发电装机结构

资料来源:公开资料整理

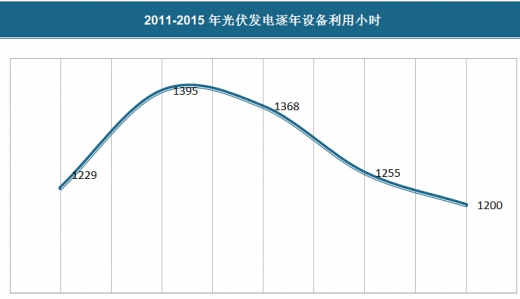

2015年国家电网经营区光伏平均利用小时1200小时,同比去年下降55小时。

2011-2015年光伏发电逐年设备利用小时

资料来源:公开资料整理

甘肃、青海等11个地区新增装机超过100万千瓦。

光伏发电设备利用小时

资料来源:公开资料整理

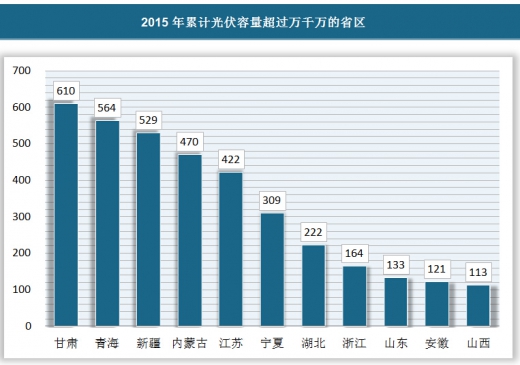

2015年全国累计光伏装机容量超过100万千瓦的省区达11个,西部地区主要建设集中式地面电站,中东部地区主要建设分布式电站,江苏、浙江、山东、安徽分布式电站规模已超过100万千瓦。

2015年累计光伏容量超过万千万的省区

资料来源:公开资料整理

2、光伏行业中上游整体情况

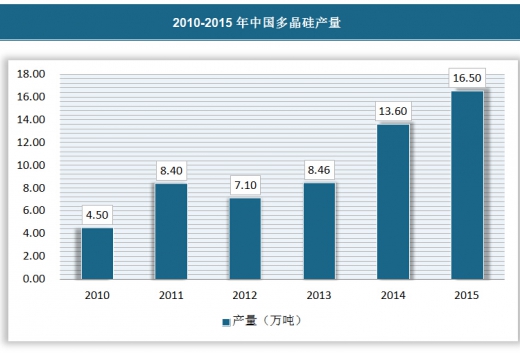

2015年多晶硅产量超过16.5万吨,同比增长21%,行业呈现生产格局进一步明朗,产业集中度逐步提升产品价格持续下降,多数企业处于亏损状态,成本已达全球领先水平,技术正在实现全面赶超。

2010-2015年中国多晶硅产量

资料来源:公开资料整理

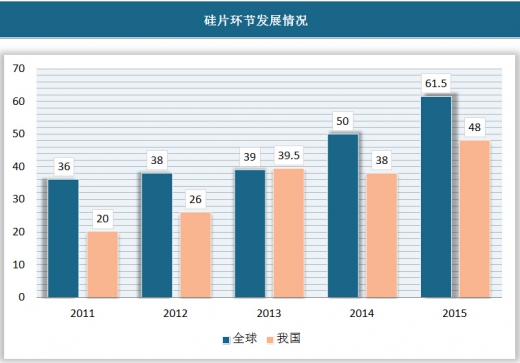

产量超过100亿片,产业集中度高,多晶市场需求旺盛,硅片产能扩张有限,价格先抑后扬,单晶拉棒向西北转移。光伏协会统计的37家硅片企业中平均产能利用率为94%,26家企业平均利润率约为7.7%。

硅片环节发展情况

资料来源:公开资料整理

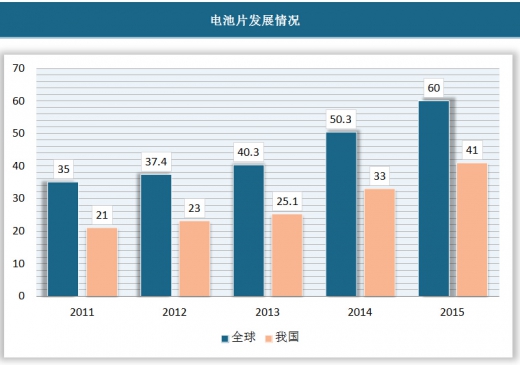

电池片产量超过41GW,多晶仍为主流,单晶及多晶电池产业化效率分别达到19.5%和18.3%,高效电池技改或扩产速度加快。50家企业平均产能利用率85%,13家纯电池片企业净利润率5%。单晶硅片价格下降使P型单晶电池成本下降明显,已出现单晶报价接近多晶报价情形。

电池片发展情况

资料来源:公开资料整理

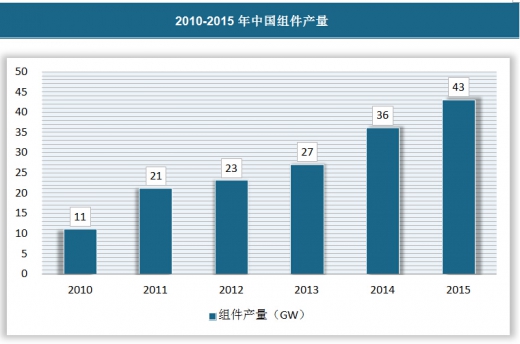

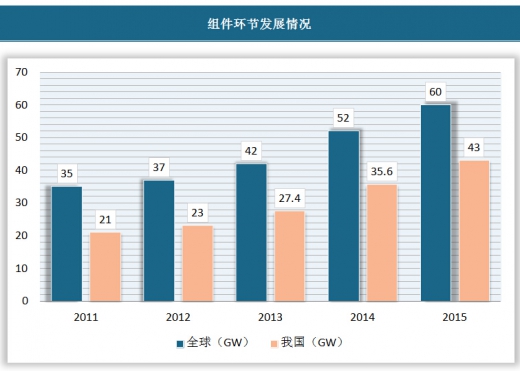

组件全年产量超过43GW,同比增长20.8%,产能利用率分化趋势明显,晶硅电池仍未主流,企业盈利能力显著改观,大多数企业盈利,前十名的企业利润率多在两位数。

2010-2015年中国组件产量

资料来源:公开资料整理

组件环节发展情况

资料来源:公开资料整理

2012年受到美国和欧盟两大主要市场贸易摩擦影响,当年度出口金额和数量明显下滑。2013年后又受到美国第二次双反调查和欧盟价格承诺限制,以及澳大利亚、印度和加拿大等市场贸易摩擦案件影响,出口持续低迷,企业亏损严重。2014年受美欧等国际市场复苏利好影响和日本等亚洲市场快速增长带动,我国光伏电池出口量回升,多数企业扭亏为盈。2015年全年出口预计145亿美元。

2010-2015年光伏产品出口情况

资料来源:公开资料整理

三、“十三五”中国光伏产业发展前景展望

根据国家能源局提供的规模发展指标,到2020年底,我国太阳能发电装机容量有望达到1.6亿千瓦,年发电量达到1700亿千瓦时。其中,光伏发电总装机容量达到1.5亿千瓦,太阳能热发电总装机容量达到1000万千瓦。太阳能热利用集热面积保有量达到8亿平方米。

与规模相比,电源结构也值得关注。根据规划,到2020年底,太阳能发电装机规模在电力结构中的比重约为7%,在新增电力装机结构中的比重约为15%,在全国总发电量结构中的比重约为2.5%。

根据结构发展指标,到2020年底,我国将实现全国城镇建筑和广大农村地区民用热水、集热面积保有量2亿平方米;供热采暖、制冷空调系统集热面积保有量1.96亿平方米;大型区域供热站示范项目200座,集热面积保有量400万平方米;工农业供热应用集热面积保有量1.5亿平方米。

经历10年的积蓄和近5年的跨越式发展,我国光伏产业已经走到了一个历史性的转折点:一方面是在大气污染和减排目标压力下,光伏产业迎来前所未有的发展机遇;另一方面,未来从替补逐渐走向替代,将面临其他各类能源的竞争,市场消纳压力更趋严峻。

比规划目标本身更值得期待的,则是贴合市场需求的高质量产品和服务,以及日趋优化完善的建设布局和运营模式,这才是光伏产业发展红利之源。

对此,国家对于“十三五”时期光伏产业技术创新提出了明确指标,比如单晶硅电池、多晶硅电池、新型薄膜太阳能电池的产业化转换效率分别达到23%以上、20%以上和20%左右。

包括光伏产业在内的“十三五”能源规划工作启动以来,基础调研紧锣密鼓,编制部署逐步铺开,示范试点渐次向纵深推进。一个问题一个问题跟进解决,一个节点一个节点扎实推进,一个方案一个方案有序推出……随着一系列具有标志性、关键性、引领性的配套措施落地生根,一份光伏产业发展蓝图正在孕育迸发。

刚刚过去的“十三五”开局之年首季,国家能源主管部门已统筹谋划、全面布局,整体推进、重点突破,在光伏领域开出一剂剂破除顽瘴痼疾的良方。其大力推进光伏产业平衡发展,大道行思,革故鼎新;切实解决可再生能源全额保障问题,履机乘变,奋发有为。

不断深化的战略布局,铺就光伏产业的理性轨道———持续完善太阳能光伏发电市场体系,快速扩大光伏发电规模化利用水平。根据十八届五中全会精神,因地制宜地促进光伏多元化应用;结合电力体制改革,全面推进中东部地区分布式光伏发电;结合送出通道,推进大型光伏基地建设;综合土地和电力市场应用条件,积极打造光伏发电综合利用、电价改革等示范基地。

清晰明确的“施工图”,引领热发电产业稳步推进———加速推动太阳能热发电产业,通过技术进步和示范推广,促进太阳能热发电产业迈向成熟。加强太阳能热发电规划工作,推进技术标准体系建设;提高已建成示范项目的经济性和管理水平;依托相关电价政策研究和制定,推动产业规模化发展。

环环相扣的推进链条,保障规划举措落实落地———进一步规范太阳能热利用市场和服务体系。依据太阳能资源分布、气候差异、经济发展水平、市场能源需求等情况,以及技术成熟度和市场化前景等因素,因地制宜,加快新型利用方式的产业化和多元化进程,培育新的增长点。统筹规划、研究制定国家太阳能利用规划;建立和完善多元化发展政策体系,加大政策引导和扶持力度,营造良好的外部环境,引导行业创新、健康、持续发展。

从定向调控到结构优化,从创新驱动到内需发力,我国光伏产业的“十三五”步伐,在一个又一个工作节点的清晰标注下,在一份又一份支持政策的护航保障下,扎实稳健向前迈进。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。