(一)分布式光超预期,2017年全年装机有望达50GW

2011-2013年我国光伏行业的发展经历了短暂寒冬期,2013年明显回暖,光伏装机量快速提升。2017年,光伏迎来了爆发式超预期增长,光伏协会数据1-9月份全国基建新增太阳能发电42.31GW,比上年同期多投产19.77GW,较去年同期增长了60%,市场大幅超预期,保守估算2017年全年光伏装机有望突破50GW,创造新的历史记录。

从装机结构上来看,分布式光伏装机占比快速提升,2017年上半年分布式光伏711万千瓦,同比增长2.9倍,分布式装机占比达到了29.14%。2017前三季度,分布式光伏装机进一步提升,达到了37.50%,新增装机同比增长约300%。得益于分布式光伏装机的快速发展,2017年我国光伏新增装机大幅超预期。

参考观研天下相关发布的《 2018-2024年中国光伏组件产业市场竞争现状调研与投资前景趋势研究报告 》

图:2017年前三季度光伏装机大增(GW)

图:2017年前三季度分布式装机占比大幅提升

(二)需求旺盛,三季度业绩有保障1、行情火热,各环节价格趋于稳定

2017年光伏新增装机连续高增长,相关产品需求旺盛,价格并未出现去年“630”后的断崖式下跌,在相对稳定的价格下,部分降成本能力突出的企业获得了盈利能力的提升,。

图:光伏级多晶硅平均价格走势(美元/千克)

图:国内主流厂商硅片出厂周均价(元/片)

我们选取了20家光伏企业,2017年前三季度实现营业收入844.82亿元,同比增长28.76%,实现归母净利润53.87亿元,同比增长10.35%;2017年第三季度实现营业收入289.84亿元,同比增长49.41%,实现归母净利润23.48亿元,同比增长100.71%。

2017年前三季度营业收入增长的有16家,业绩下滑的只有4家。增幅超过20%的有13家,整体行业向好明显。从盈利水平来看,亏损的只有三家,2017年第三季度光伏盈利水平有所提升。不过仍要注意的,龙头企业仍是市场的最大受益者,隆基股份前三季度的归母净利润就占到光伏板块的40%,优势明显。

表:光伏板块公司营业收入和净利润(亿元)

表:光伏板块公司毛利率和归母净利率(%)

(三)多因素催化,看好分布式稳定发展

1、分布式光伏发展的必要性

分布式能有效的缓解弃光限电问题。前三季度,全国光伏发电量857亿千瓦时,同比增长70%。全国弃光电量51亿千瓦时,弃光率为5.6%,同比下降3.8个百分点,弃光主要集中在新疆和甘肃,其中:新疆弃光电量22.9亿千瓦时,弃光率22%,同比下降约5个百分点;甘肃弃光电量14.1亿千瓦时,弃光率21%,同比下降8.8个百分点。可见新疆、甘肃依然严峻。西北地区太阳能资源丰富,解决西北弃光限电问题,对我国光伏行业健康发展至关重要。

从并网运行角度来看,西北光伏发电受限原因主要包括以下几点:一是近年来光伏装机高速增长,远超电网接纳能力;二是光伏集中并网,与送出通道建设进度不匹配,通道受阻严重,2017年上半年西北新能源受阻电量中九成左右为通道制约;三是现阶段网内热电机组比重大,缺乏火电(热电)机组最小开机方式及调峰能力标准等因素导致新能源消纳面临调峰制约;四是目前的新能源日前预测及超短期预测精度不高,准确率不足90%,不能有效指导日前方式安排和短期交易开展。

图:西北地区太阳能资源丰富

图:2017年前三季度新疆、甘肃弃光依然严峻

暂停安排光伏发电站建设,来抑制弃光限电现象,并不是长久之计。“十三五”期间,我国特高压建设将持续提速,贯穿整个五年计划。根据国家电网预算,2020年之前特高压投资预计将达7000亿元,特高压建设线路总计将超过30条,长度将达8.9万公里、变电(换流)容量达7.8亿千伏安(千瓦)。特高压提速将有助于缓解西北弃光现象,但是特高压建设周期较长,光伏发电具有波动性,增加了大规模输电的难度;此外长距离输电,无疑会导致线路损耗加大,对光伏发电来说本身就是效益的削减。

分布式光伏能有效解决消纳问题,因为分布式光伏电源处于用户侧,发电供给当地负荷,视作负载,可以有效减少对电网供电的依赖,实现就近消纳,同时还可以减少线路损耗。

分布式光伏收益优于集中式光伏。收益是考量集中式与分布式光伏发电必不可少的一项指标。集中式光伏电站和分布光伏发电项目收益模不同,集中式电站全部按照发电上网经营,分布式光伏则有自发自用、自发自用+余电上网、完全上网三种模式。

图:地面集中电站与分布式光伏电站收益计算(未考虑地方补贴)

通过上表不难发现:分布式光伏发电若采用全额上网模式运营,其收益等同于地面集中式光伏电站的收益。若采用自发自用、自发自用+余电上网模式,收益明显高于地面集中光伏电站。考虑到当地脱硫煤电价低于当地用电电价,因此采用完全自发自用模型的收益最高,度电收益大于1.00元/Kwh。

当然除了国家补贴外,为促进分布式光伏产业的发展。各省市也积极响应,全国多个地方也相继出炉了分布式太阳能补贴政策,若加上地方补贴,分布式光伏相比于地面集中电站的收益优势将更加明显。

2、分布式空间巨大

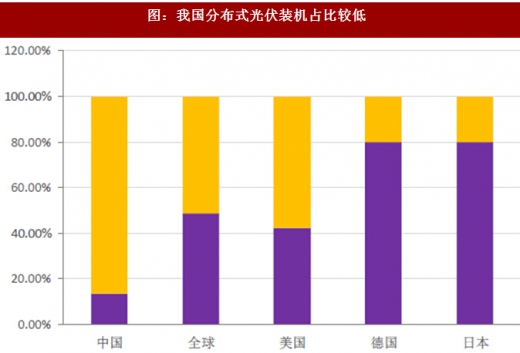

分析美国、德国、日本为代表的发达国家光伏装机结构可以发现:分布式光伏装机占比一般超过50%,分布式是主要组成部分。截止到2016年,我国分布式占比只有13.6%,2017年分布式光伏装机大幅提升,但目前占比仍不足20%,远低于欧美等发达国家水平,就算按“十三五”装机规划来看,50%多的分布式占比也仅仅是目前世界的平均水准。由此看来,我国分布式光伏未来仍有较大发展空间,实现爆发式增长确定性强。

图:我国分布式光伏装机占比较低

2017年7月28日国家能源局发布《关于可再生能源发展“十三五”规划实施的指导意见》,划出2017-2020年的指标,每年21-22GW,包括8GW领跑者项目,其余为农光、渔光、发电机站等,重精细化、重产业联动而避免粗放式的地面电站扩张,分布式光伏是未来光伏电站的首选。考虑到截至目前,国内分布式光伏装机突破10GW,低于20GW,离60GW的目标仍有不小差距,看好“十三五”期间国内分布式光伏的发展前景。

3、补贴下降符合预期、技术降本促进平价上网

我们看光伏的核心逻辑是平价,而平价的前提是降价。光伏行业要想健康持久的发展,不可能靠国家政策补贴维持下去。光伏上网标杆电价持续降低,正体现了这一趋势。分布式光伏电价补贴0.42元/Kwh已经四年未有变化了,虽然时间节点尚未确定,但分布式光伏补贴下调是市场的一致预期。长远来看,实现平价上网是光伏发展的确定性目标。

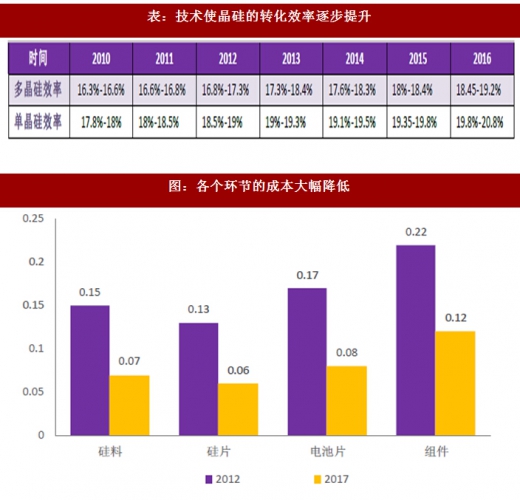

光伏实现平价上网的目标,就是能在发电侧与火电的上网电价相当。根据数据,2016年下半年的全球光伏平均度电成本从$100/MWh下降到$86/MWh,降幅为15%。光伏度电成本下降的主要原因是技术成本下降与全球项目竞争的加剧。光伏经过多年的发展,不仅产品的转化效率大幅提升,各个环节的成本也有所降低。2012-2017年各环节成本均下降近一半,目前系统成降至5元/瓦。

图:各个环节的成本大幅降低

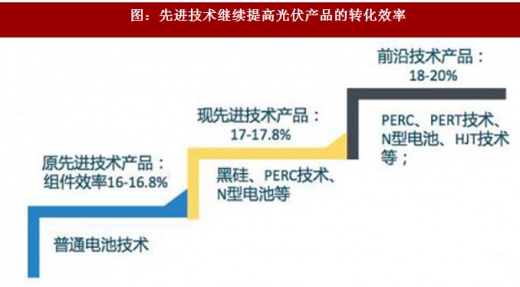

目前技术降本仍在继续,先进技术产业化加速。黑硅技术、PERC、N型电池技术成为当前电池片企业技术革新的主流方向,企业普遍通过技术改进以适应市场的发展需要。晶硅电池组件正在不断发展,转换效率不断提高叠加双面和跟踪支架技术,有助于分布式光伏成本的降低。短期来看,下调分布式光伏补贴有一定影响;但是长期来看,技术降本,让廉价的分布式光伏拥有了更广阔的发展空间。预计2020年光伏度电成本有望实现大幅度下降,并最终实现平价上网。

图:先进技术继续提高光伏产品的转化效率

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。