箱板纸又称牛皮纸、牛卡纸,是纸箱用纸的主要纸种之一,其质地坚韧,抗水性、耐破度、环压强度和撕裂度较高。国产箱板纸分为优等品、一等品、合格品三个等级。

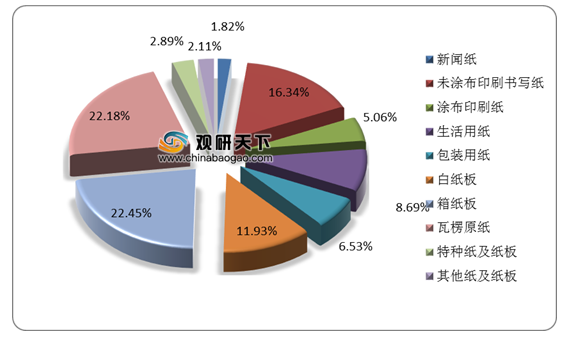

也正是因为箱板质地坚韧、耐破度等特点在包装市场广受青睐,下游市场涵盖面广,如电子通信、家电、医药、轻工及机械等行业。在2019年纸及纸板各品种消费结构中,箱板纸消费量达到2374万吨,占各品种纸类消费量的22.45%,位居各类纸张之首。

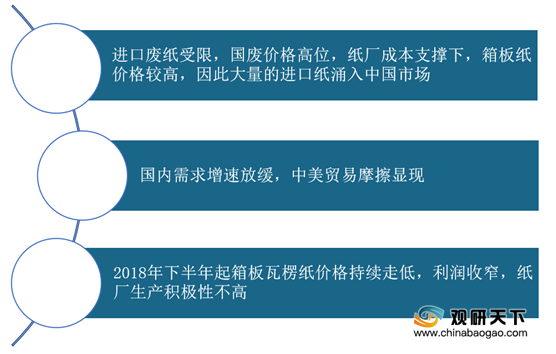

而且,箱板纸作为国内产量最大的纸种,在2017年之前产量一直呈增长趋势。但是进入2018年,箱板纸产量大幅下降,增速呈现负增长,纸厂开工率降低。因此,根据相关资料得出以下几点影响因素:

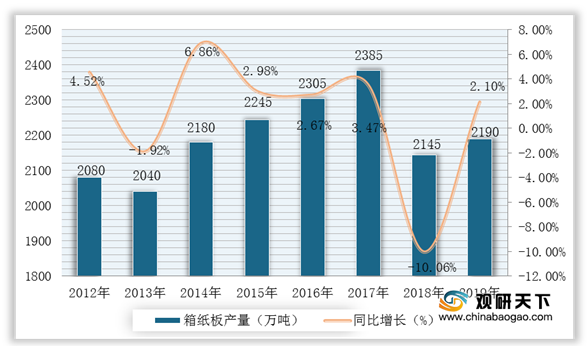

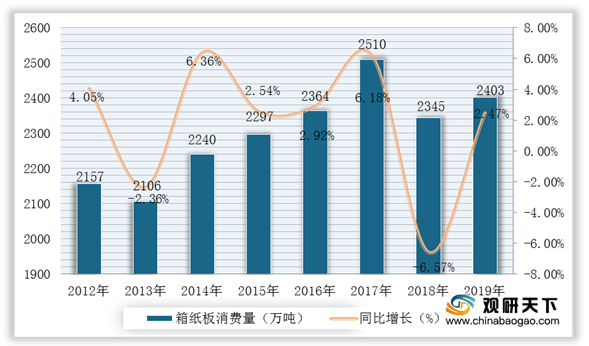

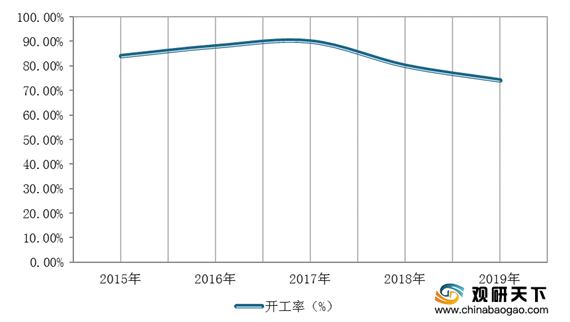

数据显示,2019年箱纸板生产量2190万吨,同比增长2.10%;消费量2403万吨,同比增长2.47%。2019年国内需求与上一年相比有所回升,但行业开工率仍位于66.53%的低位。

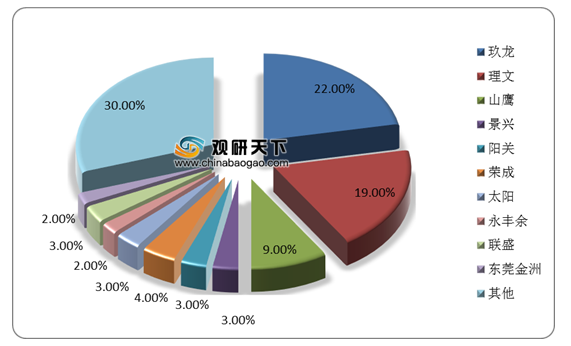

由于箱纸板行业过去准入门槛偏低,产品同质化严重,致使市场集中度较低。根据2019年箱纸板企业市占率来看,占比较高的三家企业为玖龙纸业、理文造纸和山鹰纸业,市占率分别为22%、19%、9%,合计占比达到50%。不过,随着玖龙、理文等龙头企业率先在海外进行产能布局或建设原料基地来提高市场竞争实力,因此未来行业集中度有望继续提升。

与此同时,在企业投产方面,2019年初箱纸板行业计划投产项目约为一千万吨左右,现已经进行投产的项目接近300万吨。因此,可以预估后期箱纸板项目将继续投产200万吨左右的可能性较大,如:玖龙纸业、湖北山鹰、山东世纪阳光、义乌义南、东莞金田等,所以2019年实际投产的产能约为500多万吨。这也表明了目前箱板纸在供需端虽然仍有明显的压力,但是后期计划新增产能可能性仍然很大。

不过,纵使箱板纸新产能增加,但是需求疲态以及原料的制约仍然限制箱板纸行业发展,预计2020年我国箱板纸产量以及开工率表现仍然不佳,市场竞争继续激烈。(WYD)

相关行业分析报告参考《 2020年中国箱板纸行业分析报告-行业深度调研与未来动向研究 》。

也正是因为箱板质地坚韧、耐破度等特点在包装市场广受青睐,下游市场涵盖面广,如电子通信、家电、医药、轻工及机械等行业。在2019年纸及纸板各品种消费结构中,箱板纸消费量达到2374万吨,占各品种纸类消费量的22.45%,位居各类纸张之首。

2019年纸及纸板各品种消费量占总消费量比例

数据来源:中国造纸协会

而且,箱板纸作为国内产量最大的纸种,在2017年之前产量一直呈增长趋势。但是进入2018年,箱板纸产量大幅下降,增速呈现负增长,纸厂开工率降低。因此,根据相关资料得出以下几点影响因素:

影响国内箱纸板行业产量及消费量的因素

数据来源:公开资料整理

数据显示,2019年箱纸板生产量2190万吨,同比增长2.10%;消费量2403万吨,同比增长2.47%。2019年国内需求与上一年相比有所回升,但行业开工率仍位于66.53%的低位。

2012-2019年我国箱纸板产量及增长情况

数据来源;中国造纸协会

2012-2019年我国箱纸板消费量及增长情况

数据来源;中国造纸协会

2015-2019年我国箱板纸行业开工率走势图

数据来源:公开资料整理

由于箱纸板行业过去准入门槛偏低,产品同质化严重,致使市场集中度较低。根据2019年箱纸板企业市占率来看,占比较高的三家企业为玖龙纸业、理文造纸和山鹰纸业,市占率分别为22%、19%、9%,合计占比达到50%。不过,随着玖龙、理文等龙头企业率先在海外进行产能布局或建设原料基地来提高市场竞争实力,因此未来行业集中度有望继续提升。

2019年我国箱板纸行业市场占有率

数据来源:公开资料整理

与此同时,在企业投产方面,2019年初箱纸板行业计划投产项目约为一千万吨左右,现已经进行投产的项目接近300万吨。因此,可以预估后期箱纸板项目将继续投产200万吨左右的可能性较大,如:玖龙纸业、湖北山鹰、山东世纪阳光、义乌义南、东莞金田等,所以2019年实际投产的产能约为500多万吨。这也表明了目前箱板纸在供需端虽然仍有明显的压力,但是后期计划新增产能可能性仍然很大。

不过,纵使箱板纸新产能增加,但是需求疲态以及原料的制约仍然限制箱板纸行业发展,预计2020年我国箱板纸产量以及开工率表现仍然不佳,市场竞争继续激烈。(WYD)

相关行业分析报告参考《 2020年中国箱板纸行业分析报告-行业深度调研与未来动向研究 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。