废钢是炼钢的最重要原材料

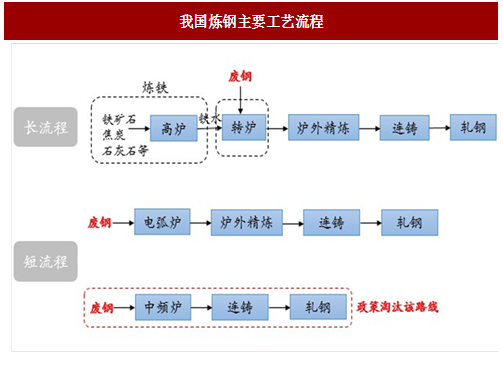

长流程和短流程炼钢均需要废钢,废钢铁是炼钢的主要的铁素原料来源。国内炼钢工艺中主要包括长流程和短流程炼钢。长流程工艺是从铁矿石、焦炭、石灰石等原燃料开始,分为炼铁和炼钢两个步骤。铁矿石等原料入高炉经还原冶炼得到液态铁水,经铁水预处理进入转炉,经吹炼去除杂质,将钢水倒入钢包中,经二次精炼使钢水纯洁化,然后钢水经凝固成型(连铸)成为钢坯,再经轧制工序最后成为钢材。短流程工艺将回收再利用的废钢经破碎、分选加工后,经预热加入到电弧炉中,电弧炉利用电能做能源熔化废钢,去除杂质后出钢,再经二次精炼获得合格钢水,后续工序同长流程工艺。其中,短流程又分为电炉炼钢和中频炉炼钢。不论长流程或短流程炼钢,废钢都是核心的铁素来源,长流程在转炉中加入废钢,短流程以废钢为原材料。

国际上以短流程电炉炼钢为主,但国内仍以长流程工艺为主。国际上通用的技术路线是短流程的电炉炼钢,因为短流程的短路钢以废钢为主要原料(另添加部分铁水)。电炉炼钢使用1吨废钢,可以减少1.7吨精矿的消耗,比使用生铁节省60%能源、40%新水,可减少排放废气86%、废水76%、废渣72%、固体排放物(含矿山部分的废石和尾矿)97%。因国外采用以废钢为原料的方式进行炼钢,因此炼钢使用废钢比较高,对废钢的利用率远高于国内,2015年世界电炉钢产量比例为25.1%;同期,美国电炉钢比例为62.7%,欧洲电炉钢比例为39.4%,韩国电炉钢比例为30.4%,日本电炉钢比例为22.9%,而我国电炉钢比例仅为6.1%。而国内过去由于铁矿石炼钢比废钢炼钢的经济性更优,粗钢产能仍以长流程的高炉为主流。但国内除了主流钢企使用转炉和电炉外,在灰色市场仍有大量的中频炉炼钢,这部分中频炉采用低成本废钢为原料,技术不达标,环保和钢材质量难以保证。

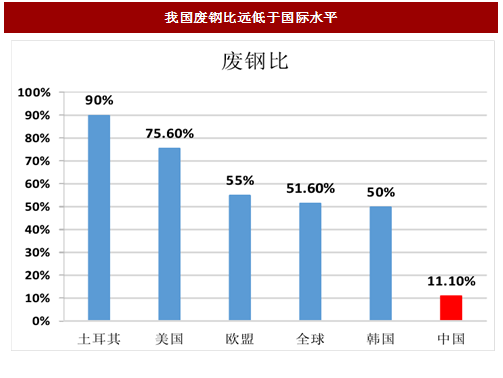

废钢消费量巨大,废钢比接近10%仍处于低位水平。2016年国内粗钢产量80800万吨,同比增长0.5%,根据中国废钢铁应用协会的统计,2016年废钢消费量9010万吨,废钢比11.1%,仍处于较低水平。从历史水平来看,我国废钢比从2006年以来持续下降,从2006年16%下降到2016年的10.5%,而横向比较国外,土耳其废钢比接近90%,美国废钢比75.6%,全球废钢比51.60%也远高于国内。

参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

成本问题制约废钢应用,废钢资源严重错配。废钢铁是炼钢的主要铁素原料之一,它不但载能节能,又绿色环保。但长期以来,废钢铁循环利用情况并不理想。一方面,大部分废钢铁资源被中频炉“地条钢”占用,主流钢铁企业在采购社会废钢铁资源上竞争不过“地条钢”企业,废钢资源发生错配;另一方面则是过去废钢价格相较低价进口铁矿石并没有优势,在退税政策补贴难以到位的情况下,企业电炉炼钢长期缺乏经济性,加之过去几年钢铁行业产能过剩,企业大量亏损,使用废钢的积极性进一步得到遏制。

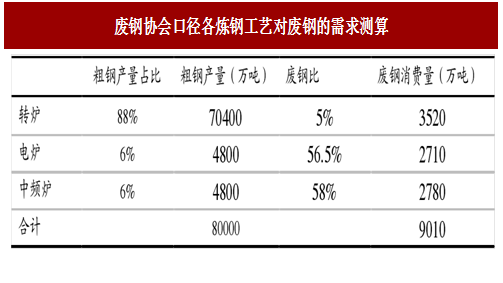

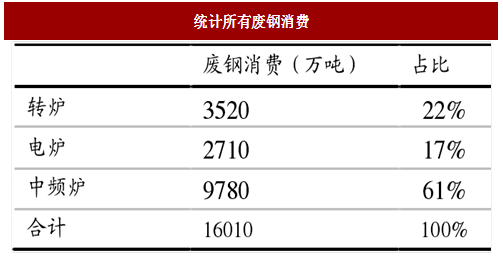

中频炉废钢消费近一亿吨,是废钢主要消费者。从粗钢产量看,长流程高炉炼钢占据了绝对核心地位,但由于长流程炼钢仅在转炉过程中加入少量5%左右废钢代替铁水,实际对废钢的需求并没有形成主导地位,我们以2016年80000吨粗钢产量进计算,根据统计数据,以88%为长流程高炉钢,6%为电炉钢,6%为中频炉钢,而高炉、电炉和中频炉的废钢比分别是5%、56.5%和58%,则高炉、电炉和中频炉对废钢的消费量分别为3520万吨、2710万吨和2780万吨,合计约9010万吨。而实际上,中频炉消费的废钢,大部分属于未开票未在统计之内的废钢,这一部分每年仍有7000万吨的产量,而此部分产能全部以废钢为主。所以实际上我们认为,中频炉废钢消费的废钢接近1亿吨。合计市场上的废钢总消费量约1.6亿吨。

长流程和短流程炼钢均需要废钢,废钢铁是炼钢的主要的铁素原料来源。国内炼钢工艺中主要包括长流程和短流程炼钢。长流程工艺是从铁矿石、焦炭、石灰石等原燃料开始,分为炼铁和炼钢两个步骤。铁矿石等原料入高炉经还原冶炼得到液态铁水,经铁水预处理进入转炉,经吹炼去除杂质,将钢水倒入钢包中,经二次精炼使钢水纯洁化,然后钢水经凝固成型(连铸)成为钢坯,再经轧制工序最后成为钢材。短流程工艺将回收再利用的废钢经破碎、分选加工后,经预热加入到电弧炉中,电弧炉利用电能做能源熔化废钢,去除杂质后出钢,再经二次精炼获得合格钢水,后续工序同长流程工艺。其中,短流程又分为电炉炼钢和中频炉炼钢。不论长流程或短流程炼钢,废钢都是核心的铁素来源,长流程在转炉中加入废钢,短流程以废钢为原材料。

图:我国炼钢主要工艺流程

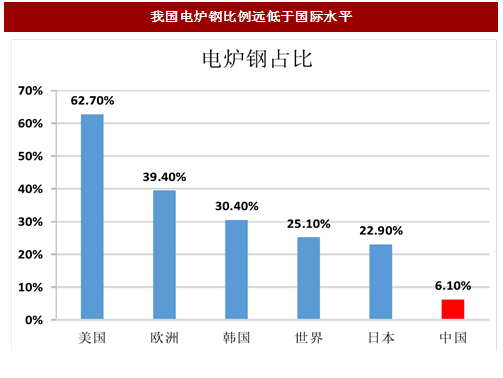

国际上以短流程电炉炼钢为主,但国内仍以长流程工艺为主。国际上通用的技术路线是短流程的电炉炼钢,因为短流程的短路钢以废钢为主要原料(另添加部分铁水)。电炉炼钢使用1吨废钢,可以减少1.7吨精矿的消耗,比使用生铁节省60%能源、40%新水,可减少排放废气86%、废水76%、废渣72%、固体排放物(含矿山部分的废石和尾矿)97%。因国外采用以废钢为原料的方式进行炼钢,因此炼钢使用废钢比较高,对废钢的利用率远高于国内,2015年世界电炉钢产量比例为25.1%;同期,美国电炉钢比例为62.7%,欧洲电炉钢比例为39.4%,韩国电炉钢比例为30.4%,日本电炉钢比例为22.9%,而我国电炉钢比例仅为6.1%。而国内过去由于铁矿石炼钢比废钢炼钢的经济性更优,粗钢产能仍以长流程的高炉为主流。但国内除了主流钢企使用转炉和电炉外,在灰色市场仍有大量的中频炉炼钢,这部分中频炉采用低成本废钢为原料,技术不达标,环保和钢材质量难以保证。

图:我国电炉钢比例远低于国际水平

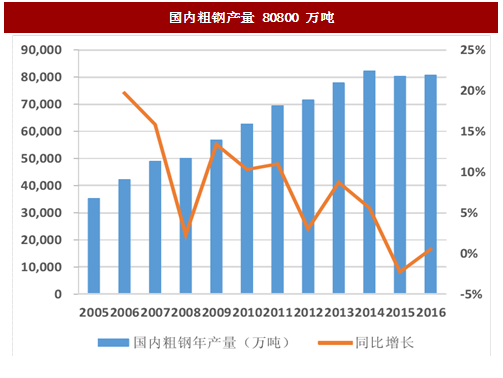

年化废钢消费量巨大,废钢比10%仍处于低位水平废钢消费量巨大,废钢比接近10%仍处于低位水平。2016年国内粗钢产量80800万吨,同比增长0.5%,根据中国废钢铁应用协会的统计,2016年废钢消费量9010万吨,废钢比11.1%,仍处于较低水平。从历史水平来看,我国废钢比从2006年以来持续下降,从2006年16%下降到2016年的10.5%,而横向比较国外,土耳其废钢比接近90%,美国废钢比75.6%,全球废钢比51.60%也远高于国内。

参考中国报告网发布《2017-2022年中国废钢市场需求调研及十三五发展定位研究报告》

图:国内粗钢产量80800万吨

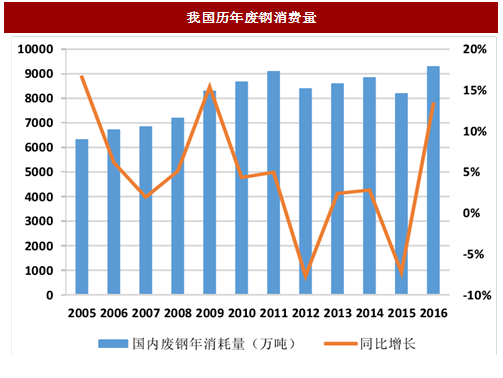

图:我国历年废钢消费量

成本问题制约废钢应用,废钢资源严重错配。废钢铁是炼钢的主要铁素原料之一,它不但载能节能,又绿色环保。但长期以来,废钢铁循环利用情况并不理想。一方面,大部分废钢铁资源被中频炉“地条钢”占用,主流钢铁企业在采购社会废钢铁资源上竞争不过“地条钢”企业,废钢资源发生错配;另一方面则是过去废钢价格相较低价进口铁矿石并没有优势,在退税政策补贴难以到位的情况下,企业电炉炼钢长期缺乏经济性,加之过去几年钢铁行业产能过剩,企业大量亏损,使用废钢的积极性进一步得到遏制。

图:国内历年废钢比

图:我国废钢比远低于国际水平

中频炉废钢消费近一亿吨,是废钢主要消费者。从粗钢产量看,长流程高炉炼钢占据了绝对核心地位,但由于长流程炼钢仅在转炉过程中加入少量5%左右废钢代替铁水,实际对废钢的需求并没有形成主导地位,我们以2016年80000吨粗钢产量进计算,根据统计数据,以88%为长流程高炉钢,6%为电炉钢,6%为中频炉钢,而高炉、电炉和中频炉的废钢比分别是5%、56.5%和58%,则高炉、电炉和中频炉对废钢的消费量分别为3520万吨、2710万吨和2780万吨,合计约9010万吨。而实际上,中频炉消费的废钢,大部分属于未开票未在统计之内的废钢,这一部分每年仍有7000万吨的产量,而此部分产能全部以废钢为主。所以实际上我们认为,中频炉废钢消费的废钢接近1亿吨。合计市场上的废钢总消费量约1.6亿吨。

图:废钢协会口径各炼钢工艺对废钢的需求测算

图:统计所有废钢消费

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。