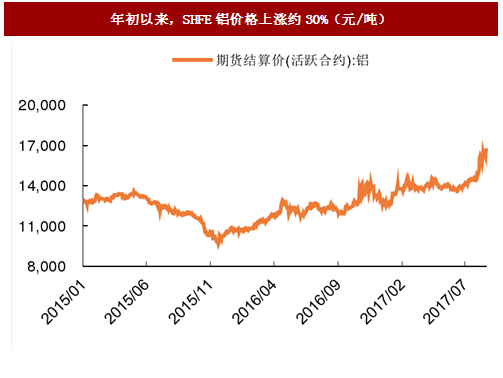

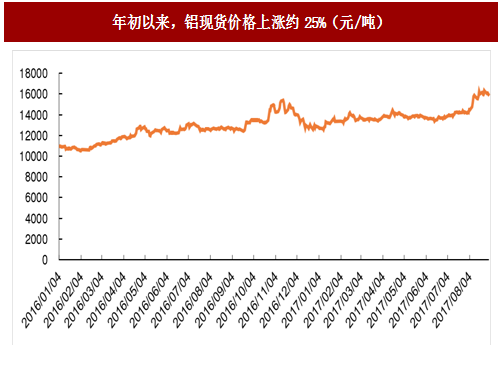

年初以来,全球以及国内的期货、现货价格均上涨,其中LME铝期货价格上涨月23%、上海期货交易所铝期货价格上涨约30%,而铝现货价格上涨约25%。可以看出,国内价格上涨幅度超过国外,期货价格上涨高于现货,我们认为由于本轮价格上涨,主要来自中国电解铝供给侧改革,因此国内价格涨幅高于国际,此外由于期货市场特点,期货价格涨幅高于现货也是可以理解的。

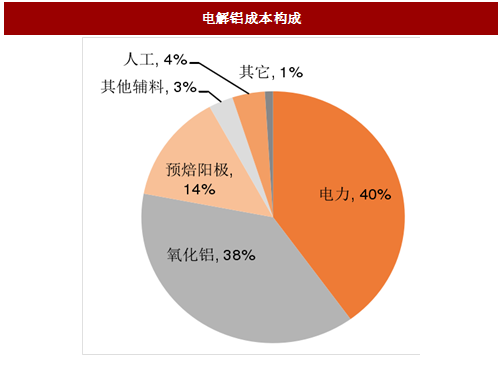

支撑电解铝价格上涨除了供需外,成本抬升也是重要因素。电力、氧化铝和预焙阳极是电解铝成本主要构成,约占电解铝总成本的90%。随着大宗品价格回升以及环保趋严,动力煤、氧化铝和预焙阳极价格也出现了不同程度的上涨,带动电解铝成本提高,根据卓创资讯的统计,相比2016年初,2017年7月电解铝算术平均成本和加权平均成本分别提高19%和15%。

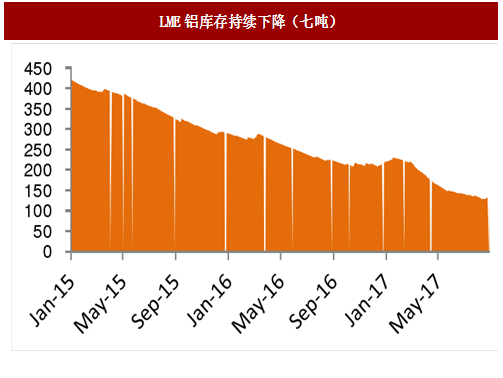

库存是影响价格短中期因素。国际上,LME铝库存持续下降,相比年初,库存下降约40%,为2015年以来最低水平。国内电解铝上期所库存和部分社会库存变化趋势基本一致,2016年四季度剧烈去库存,库存处于低位,2017年一季度库存有所回升,但仍处于低位,三季度开始,库存大幅提高,超过2016年上半年水平。我们认为2017年三季度以来,电解铝国内库存上升和市场对电解铝调控可能导致供给偏紧预期关系较大,相关参与方提高安全库存量,提前储备库存,预计随着后续旺季的来临,库存压力将得到缓解。总体上,短期库存上升对铝价上涨或有一定制约,但考虑到国际铝库存下降,未来铝供给收缩,国内短期库存上升不会对铝价格产生趋势性的影响。

可见,从供需、成本、库存看,我们认为铝价格上涨仍有可为。

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

图:年初以来,LME铝价格上涨23%(美元/吨)

图:年初以来,SHFE铝价格上涨约30%(元/吨)

图:年初以来,铝现货价格上涨约25%(元/吨)

支撑电解铝价格上涨除了供需外,成本抬升也是重要因素。电力、氧化铝和预焙阳极是电解铝成本主要构成,约占电解铝总成本的90%。随着大宗品价格回升以及环保趋严,动力煤、氧化铝和预焙阳极价格也出现了不同程度的上涨,带动电解铝成本提高,根据卓创资讯的统计,相比2016年初,2017年7月电解铝算术平均成本和加权平均成本分别提高19%和15%。

库存是影响价格短中期因素。国际上,LME铝库存持续下降,相比年初,库存下降约40%,为2015年以来最低水平。国内电解铝上期所库存和部分社会库存变化趋势基本一致,2016年四季度剧烈去库存,库存处于低位,2017年一季度库存有所回升,但仍处于低位,三季度开始,库存大幅提高,超过2016年上半年水平。我们认为2017年三季度以来,电解铝国内库存上升和市场对电解铝调控可能导致供给偏紧预期关系较大,相关参与方提高安全库存量,提前储备库存,预计随着后续旺季的来临,库存压力将得到缓解。总体上,短期库存上升对铝价上涨或有一定制约,但考虑到国际铝库存下降,未来铝供给收缩,国内短期库存上升不会对铝价格产生趋势性的影响。

可见,从供需、成本、库存看,我们认为铝价格上涨仍有可为。

图:电解铝成本构成

图:电解铝成本不断抬高(元/吨)

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

图:动力煤价格持续走高(单位:元/吨)

图:进口氧化铝价格走势(美元/吨)

图:LME铝库存持续下降(万吨)

图:上期所铝库存上扬(万吨)

图:铝部分社会库存变化趋势(万吨)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。