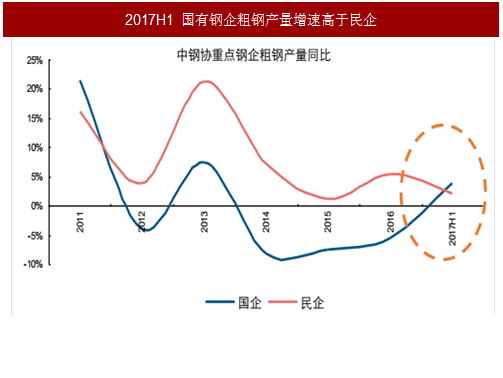

产量表外转表内,国有钢企产量增速显著

地条钢落后产能的淘汰,使得我国部分粗钢产量从表外转到表内。考虑到清除的地条钢应以民营产能为主,因而,我国国有钢企份额相应提升,佐证之一就是今年国有钢企产量增速自2012年以来首次超过民营钢企。行业集中度提高或正在发生。

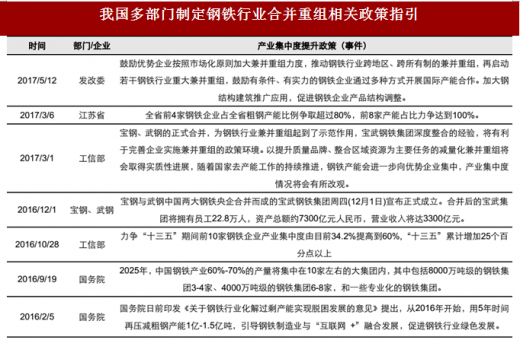

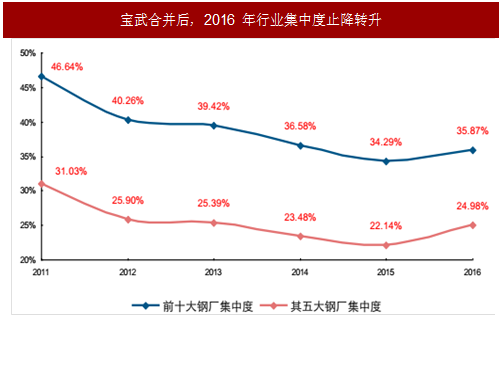

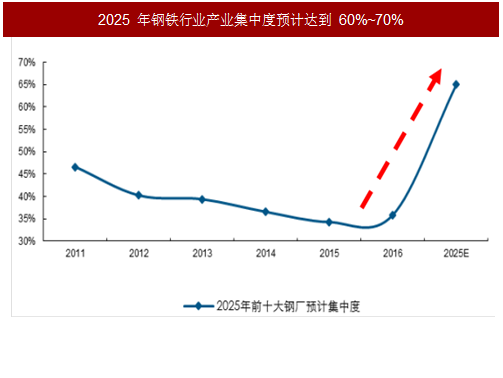

东风已起,兼并重组值得期待

2016年宝武合并开启钢铁行业兼并重组大幕,该事件的直接影响之一就是我国钢铁行业CR5、CR10集中度止降回升。根据国务院相关政策指引,到2025年中国钢铁产业60%~70%的产量将集中在10家左右的大集团范围内。

落地投资:中期盈利与长期担忧的博弈,低估值个股获益

参考中国报告网发布《2018-2023年中国钢铁行业市场现状规模分析与投资发展趋势研究分析报告》

7月需求数据不达预期,对钢铁股投资的确造成一定负面冲击。因为根据历史经验,产能过剩之下,需求好转的幅度和速度很难跟上产能回升的幅度和速度,因此需求一旦回落往往意味着阶段性行业见顶,需要很长时间来重回平衡。无疑,数据的公布将长期担忧放大。但当下与历史确有不同。因为政策干预,本轮周期钢铁产量始终未能出现与盈利增长相匹配的回升,因此,吨钢毛利持续高位且预期稳定,中期盈利韧性大为提升。

于是,中期盈利与长期担忧的博弈在8月以来板块走势上便相应体现。中期景气支撑着钢铁股阶段性的上涨,而长期的担忧却往往借助利空消息之手给予板块较大幅度打击,限制上涨幅度。博弈市特征愈发凸显,个股间分化有所体现。

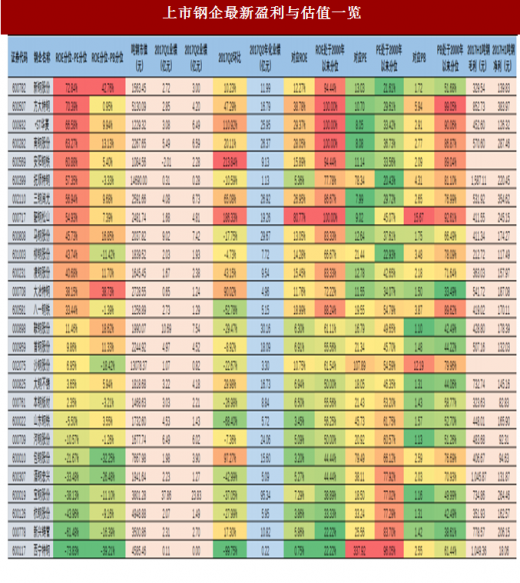

但行业盈利韧性的提高,降低了板块波动风险。此时,为增强投资稳健性,业绩持续反弹,估值压力较小钢铁股成为当下首选。以2季度业绩年化对应PE相对低位,以及3季度业绩或上升幅度更大标准来看,新钢股份、方大特钢、*ST华菱、南钢股份、韶钢松山等值得关注;特钢价格近期整体上行也将带动相应标的大冶特钢、太钢不锈业绩提升及估值修复。

地条钢落后产能的淘汰,使得我国部分粗钢产量从表外转到表内。考虑到清除的地条钢应以民营产能为主,因而,我国国有钢企份额相应提升,佐证之一就是今年国有钢企产量增速自2012年以来首次超过民营钢企。行业集中度提高或正在发生。

图:2017年7月我国粗钢单月产量创历史新高(单位:万吨)

图:2017H1国有钢企粗钢产量增速高于民企

东风已起,兼并重组值得期待

2016年宝武合并开启钢铁行业兼并重组大幕,该事件的直接影响之一就是我国钢铁行业CR5、CR10集中度止降回升。根据国务院相关政策指引,到2025年中国钢铁产业60%~70%的产量将集中在10家左右的大集团范围内。

表:我国多部门制定钢铁行业合并重组相关政策指引

图:宝武合并后,2016年行业集中度止降转升

图:2025年钢铁行业产业集中度预计达到60%~70%

落地投资:中期盈利与长期担忧的博弈,低估值个股获益

参考中国报告网发布《2018-2023年中国钢铁行业市场现状规模分析与投资发展趋势研究分析报告》

7月需求数据不达预期,对钢铁股投资的确造成一定负面冲击。因为根据历史经验,产能过剩之下,需求好转的幅度和速度很难跟上产能回升的幅度和速度,因此需求一旦回落往往意味着阶段性行业见顶,需要很长时间来重回平衡。无疑,数据的公布将长期担忧放大。但当下与历史确有不同。因为政策干预,本轮周期钢铁产量始终未能出现与盈利增长相匹配的回升,因此,吨钢毛利持续高位且预期稳定,中期盈利韧性大为提升。

于是,中期盈利与长期担忧的博弈在8月以来板块走势上便相应体现。中期景气支撑着钢铁股阶段性的上涨,而长期的担忧却往往借助利空消息之手给予板块较大幅度打击,限制上涨幅度。博弈市特征愈发凸显,个股间分化有所体现。

但行业盈利韧性的提高,降低了板块波动风险。此时,为增强投资稳健性,业绩持续反弹,估值压力较小钢铁股成为当下首选。以2季度业绩年化对应PE相对低位,以及3季度业绩或上升幅度更大标准来看,新钢股份、方大特钢、*ST华菱、南钢股份、韶钢松山等值得关注;特钢价格近期整体上行也将带动相应标的大冶特钢、太钢不锈业绩提升及估值修复。

表:上市钢企最新盈利与估值一览

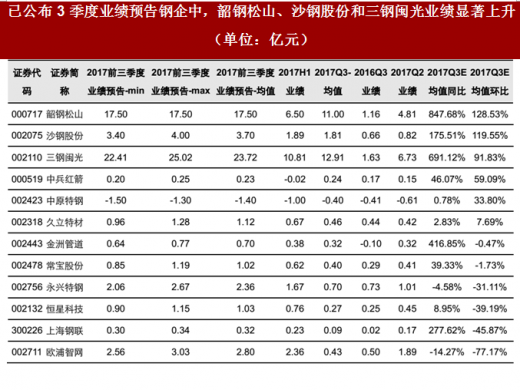

表:已公布3季度业绩预告钢企中,韶钢松山、沙钢股份和三钢闽光业绩显著上升(单位:亿元)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。