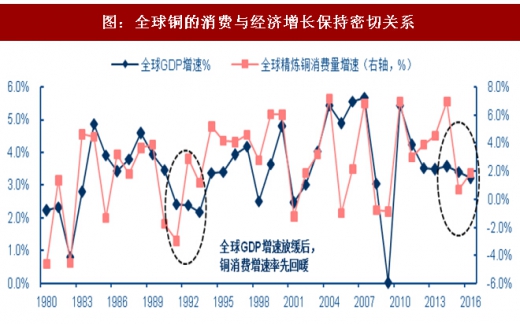

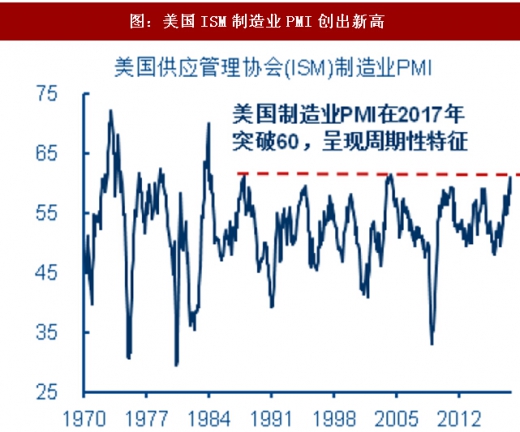

经济复苏的宏观环境有利于铜的资产配置制造业持续复苏有利于铜消费增长宏观经济走强支撑铜消费增长和铜价持续走坚。国际货币基金组织(IMF)预测,2017年全球经济增长率为3.62%,2018年经济增速将上升至3.71%。宏观经济保持稳定增长体现在全球主要经济体的制造业采购经理人指数(PMI)在2017年创出新高,这也有助于支撑全球铜消费增长。预计,2018年全球制造业将持续复苏,采购经理人指数也将维持荣枯线(50)上方,使得铜消费和价格中期趋势性上行的概率上升。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

新兴市场恢复活力有助于铜价上行。从历史趋势上判断,铜价与MSCI新兴市场指数呈现明显同向趋势特征。2009-2011年,MSCI新兴市场指数与LME铜现货价格表现出强势反弹;2015年也同时表现出明显的触底特征。而目前MSCI新兴市场指数创出5年以来新高接近2011年峰值位置,LME铜现货价格仅反弹至2013年水平位置,存在一定的上升空间。

图:IMF预测18年全球GDP增速回升(%)

资料来源:观研天下整理

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

图:全球制造业PMI持续回升

图:全球铜的消费与经济增长保持密切关系

图:铜现货价格与全球制造业PMI之间关系

图:美国ISM制造业PMI创出新高

图:金砖国家制造业PMI向好

资料来源:观研天下整理

新兴市场恢复活力有助于铜价上行。从历史趋势上判断,铜价与MSCI新兴市场指数呈现明显同向趋势特征。2009-2011年,MSCI新兴市场指数与LME铜现货价格表现出强势反弹;2015年也同时表现出明显的触底特征。而目前MSCI新兴市场指数创出5年以来新高接近2011年峰值位置,LME铜现货价格仅反弹至2013年水平位置,存在一定的上升空间。

图:MSCI新兴市场指数与铜价之间关系

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。